- HOME

- レポート一覧

- 第一ライフ研レポート

- エコノミスト大胆予測、2026年はこうなる『2026年の国内経済展望』(2026年1月号)

- 第一生命経済研レポート

-

2025.12.19

日本経済

日本経済見通し

金融政策・日銀

トランプ政権

エコノミスト大胆予測、2026年はこうなる『2026年の国内経済展望』(2026年1月号)

永濱 利廣

はじめに

日本は、少子化・人手不足の常態化、インフレの継続、そして賃上げが中小企業まで十分に浸透しない状況にあり、日本経済が抱える構造的な課題と短期的な変動要因が複雑に絡み合っている。加えて、トランプ政権の関税政策という海外からの大きな不確実性も加わっている。

そこで本稿では、これらの状況を踏まえ、2026年を展望する。

2026年の日本経済展望

2026年は、「実質所得の改善と内需の回復期待が高まるが、高市政権の経済政策と世界経済の動向が鍵を握る年」となることが予想される。実質GDP成長率予測はIMFが+0.6%、OECDが+0.5%と緩やかな成長が続く見通しとなっている。特に、関税措置の影響が一服し、11月の米中間選挙に向けて米経済の持ち直しが見られれば、外需は回復に向かうことが期待される。

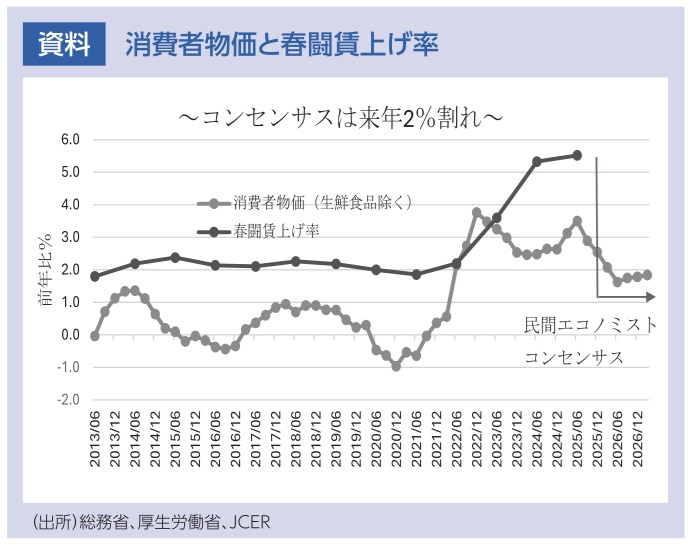

一方、消費者物価上昇率は2026年度以降、日銀目標の2%を下回り、鈍化することが予測される。これは、高市政権の物価高対策に加えて、輸入物価によるコストプッシュ圧力が弱まるからである。このため、賃上げ効果が実質所得に反映されやすくなることで、実質賃金がプラスに転じることが予想される。これにより、長く停滞していた個人消費が徐々に回復することが期待される。

ただ、設備投資は人手不足への対応や、高市政権の政策で成長分野への投資は続くものの、金利上昇の影響や景気の不確実性から、慎重な姿勢が残る可能性がある。特に、物価目標の2%を下回る中でも金融政策の正常化が継続した場合、長期金利の高止まりと円高方向への是正が予想される。

春闘&日銀

26年の春闘賃上げ率は、トランプ関税の影響を受けて前年は下回るものの、33年ぶりの賃上げ率となった24年並みの結果になることが期待される。そうなれば26年のベースアップも引き続き3%を上回ることが予想される。賃上げ期待の背景には、①物価高による従業員の生活保障、②底堅い企業業績、③人手不足感の強まり、がある。また、連合が25年に引き続き賃上げに向けてのトーンを強める一方で、経営者側も優秀な人材確保に対応すべく前向きな姿勢を見せているため、賃上げ機運は26年も衰えないだろう。

そして、こうした動きは日銀の追加利上げを促す可能性があるだろう。日銀は植田体制になってから実質賃金がマイナスでも利上げ局面に入っているが、26年はインフレ率が鈍化する一方で、25年並みの名目賃金上昇が期待される。

このため、26年は安定して実質賃金の伸びがプラスになることが展望されるため、そうなれば、物価と賃金の好循環が実現したとして、日銀は中立金利とされる1%に向けて1~2回の追加利上げに動く可能性があるだろう。

経済対策

総合経済対策は25年度の補正予算で18兆円程度の規模となった。中でも今回の対策の柱となるのが物価高対策。具体的には、ガソリン・軽油の暫定税率廃止に加え、子供一人当たり2万円の給付や冬場の電気・ガス代補助金が盛り込まれた。また、重点支援地方交付金を活用し、地方自治体主導での物価高対策を実施する。なお、国民民主党が要求する年収の壁引き上げも期待されるが、引き上げ幅などはまだ流動的なので、今後の税制改正に向けた議論の行方が注目される。

また、「危機管理投資・成長投資による強い経済の実現」として経済安全保障の強化や食料安全保障の確立、健康医療安全保障の構築・人への投資の促進が盛り込まれている。しかし、こちらは人手不足などにより執行が遅れる可能性があることには注意が必要だ。

その他注目される項目としては、「賃上げ環境の整備」が挙げられる。しかし、石破前政権時に掲げられた2020年代に最低賃金1500円の目標は撤回されており、最低賃金の伸びは鈍化する可能性が高い。また、「防衛力の強化」として国家安全保障戦略に定める「対GDP比2%水準」について、補正予算と合わせて、2025年度中に前倒して措置される。

なお内閣府の試算によると、マクロ経済全体に対する効果として消費者物価を2~4月に▲0.7%、5~12月に▲0.3%押し下げ、実質GDPを年成長率換算で+1.4%押し上げると示されているが、補正後の25年度国債発行額は昨年度を下回る見込みで、一定の財政規律は維持されている。

トランプ政権

26年もトランプ政権の動向は景気を大きく左右するだろう。市場では、引き続きドル高けん制、シェール増産、追加関税に加えて、トランプ減税の効果が発出することがコンセンサスとなっている。

25年は、市場の想定を上回る高関税政策が打ち出されたことにより、その直後が最大のドル安局面となり、その後のドルはやや持ち直した。今年は5月にパウエルFRB議長が任期満了となり、ハト派の議長が任命されることになれば、今以上にドル安圧力が強まることが予想される。

また、前回のトランプ政権(2017~2021年)を振り返ると、トランプ関税発動2年目はインフレ率が低下した。背景には、トランプ関税発出に伴う景気減速により原油価格が下落したことがある。となれば、既に景気減速の観測で落ち着いている原油価格が、このまま安定を続ければ、26年は米国のインフレ率も低下傾向がより明確になる可能性があるだろう。

そうなれば、FRBは利下げを進めやすくなり、政策委員の見通し中央値に近いペースで利下げが進むことになれば、27年にも米国の政策金利は中立金利とされる3%近くに収斂することになる。となれば、トランプ減税の中でも特に法人減税の効果もあり、26年の米国経済は前回のトランプ政権下で関税が発動された翌年と同様に堅調に推移する可能性があるだろう。

一方、一期目のトランプ政権は追加関税を2年目に打ち出し、中間選挙のタイミングで景気が最悪になったが、今回は25年中に追加関税が打ち出されたため、追加関税2年目の11月に行われる中間選挙に向けて、トランプ氏はなりふり構わぬ姿勢で景気を支えることになるだろう。

まとめ

なお、2026年も企業の採用難は継続し、人件費の上昇圧力は残ることが予想されるが、これは企業の利益を圧迫する要因にもなる。こうしたことから、2026年は成長の天井となる供給力の強化が、より喫緊の課題として浮上するだろう。そして、少なくとも高市総裁の公約通りに政策が進めば、日本経済における最大の課題である供給力の強化が進展することになろう。そうした意味では、高市氏の経済政策も初期段階では、いかに国民の暮らしと安全・安心を確保すべく、25年度補正予算に政策を総動員し、雇用と所得を増やし、消費マインドを改善し、税収が自然増に向かう「強い経済」を実現できるかにかかってこよう。

2026年にかけては、実質賃金のプラス転化とそれに伴う個人消費の持ち直しが、景気回復のメインシナリオとして期待される。しかし、トランプ政権の関税動向や、地政学的なリスクが世界経済を下押しした場合、日本の景気回復シナリオは容易に崩れる可能性がある。また、「賃上げが中小企業まで十分に浸透しない」という構造的な問題が解決しない限り、持続的な経済好循環の実現は難しいと言えるだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

関連テーマのレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴