- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本の政府債務に関する多角的分析

- Economic Trends

-

2026.04.01

日本経済

世界経済

経済理論

計量分析

高市政権

日本の政府債務に関する多角的分析

~債務対GDP比、利払い対GDP比、および債務対株式時価総額比の推移~

永濱 利廣

- 要旨

-

- Berk and van Binsbergen(2026) 1論文に基づき、従来の「債務対GDP比」に基づく基礎的財政収支に偏重した日本の財政議論に対し、多角的な視点から再評価を試みる。

- 日本の債務対GDP比は過去40年で約4倍に急増し、200%を超える世界的にも突出した水準にある。しかし、この指標を唯一の判断基準とする理論的根拠は不十分であり、多分に恣意的であると指摘されている。

- 論文の提言に従い、「債務対GDP比」に加え、利払い費用の負担を示す「利払い対GDP比」、および国の富の代理変数とした「債務対株式時価総額比」の3軸で評価を行うと、日本は指標によって全く異なる様相を呈していることが明らかになる。

- 具体的には、債務残高は高水準にあるものの、相対的な低金利により、GDPに対する利払い負担は他のG7諸国以上に抑制されている。また、成長期待を反映する株式時価総額と比較した債務比率は、債務対GDP比のような高水準にはなく、ドイツに近いか、それを下回る水準で推移している。従って、債務対GDP比が200%超という高水準でも日本がデフォルトに陥っていない事実は、他の2指標の方が債務負担能力をより正確に反映している可能性を示唆している。

- 日本の財政議論は、理論的基盤が必ずしも盤石ではない債務対GDP比に基づく基礎的財政収支に過度に依存してきた。しかし、利払い負担や資産価値を考慮すれば、日本の債務状況は異なる側面を見せる。今後は、不動産や民間資本を含めた「包括的な国の富」の定義や、対外純資産を考慮した「純債務ベース」での分析など、より精緻な日本モデルの構築が急務。

(注)本稿の執筆に当たっては、早稲田大学政治経済学術院教授の若田部昌澄氏から有益なコメントを頂戴した。記して感謝の意を表したい。残された誤りは全て筆者らに帰する。

1.はじめに

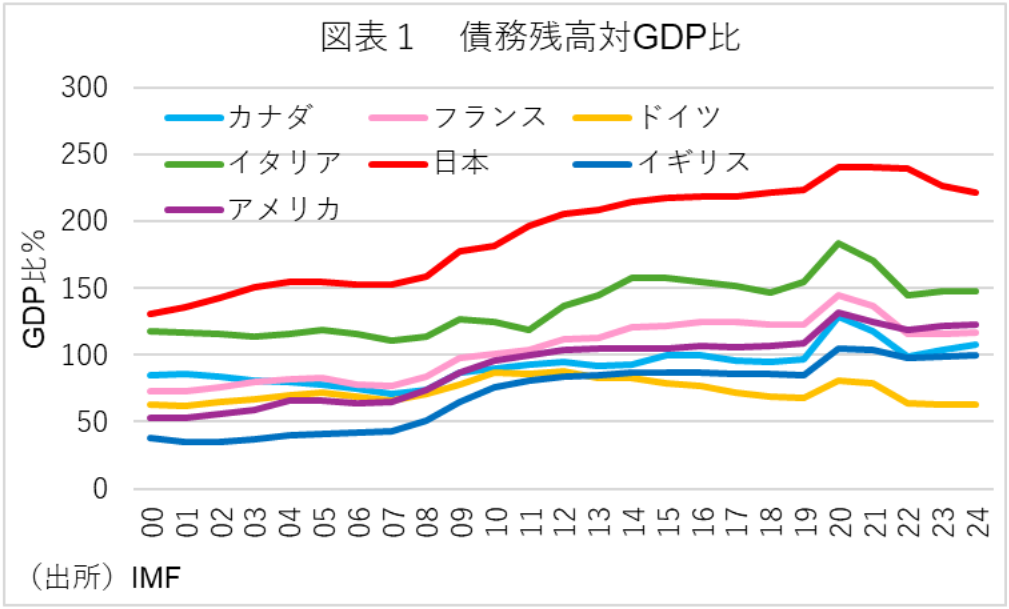

近年のマクロ経済学および政策議論において、日本の政府債務は「債務対GDP比」に基づく基礎的財政収支を主要指標として語られてきた 。図表1が示す通り、日本の債務対GDP比は過去40年間で約4倍に急増し、200%を超える水準に達している。このため、日本の財政持続可能性については悲観的な見方が根強い。

しかし、Berk and van Binsbergen(2026)論文が指摘するように、債務対GDP比のみを唯一の決定要因とする理論的な正当化は不十分であり、その選択は多分に恣意的であるとの見方もある。

そこで本稿では、同論文の手法に従い、日本における3つの債務指標を比較し、多角的な視点から日本の債務状況を評価する。

2.Berk and van Binsbergen論文の意義と理論的背景

この論文は、政府の債務比率を測る複数の指標の違いと、その意義について分析し、今後の研究の方向性を示すことを目的としたものである。そして、主要な債務指標とその比較として、政府負債の代表的指標を、債務対GDP比率、債務対株式資産比率、および利子負担比率とし、これらの指標は、過去125年間にわたり異なる動向を示し、債務対GDP比率は史上高水準に達している一方、他の二つは安定または低下傾向を示すと指摘している。例えば、米国の債務対GDP比率は増加しているが、債務対株式資産比率はほぼ横ばいか低下し、利子負担比率も過去のピークには達しておらず、国際的に見ても、中央値のデータは同様の傾向を示し、負債の実態を多角的に理解する必要性を示唆している。

このため、債務対GDP比率は、株価や成長率の変動を考慮しないと、長期的な債務持続可能性の判断に誤りをもたらす可能性があるとしている。そして、これらの指標の有効性は、経済や財政の基礎的な仮定(例:資産と債務の共積分性)に依存し、これらの仮定が成り立たない場合、指標の解釈は難しくなるとしている。また、企業財務の理論(モディリアーニ・ミラー定理)を参考に、政府債務の最適水準や持続可能性を評価するには、債務の役割や債務が経済に与える影響の理解が不可欠としている。

なお、今後の研究課題と提言として、さまざまな債務指標が示す異なる結果を踏まえ、理論と実証の両面から債務の本質と測定方法の改善が求められるとしている。また、債務の持続可能性や経済成長への影響を予測するために、より包括的な資産評価やGDPの代替指標の検討も必要としており、これらの研究は、債務の実態把握と政策判断の精度向上に寄与し、債務の本質的な意味とその経済的影響を明らかにすることを目指しているとしている。

総じてBerk and van Binsbergen論文は、債務の測定と解釈に関する理論的枠組みの再構築と、実証的な分析の重要性を強調し、今後の研究の方向性を示している。

3.分析に用いる3つの指標

以上を踏まえ、本分析でも以下の3つの指標を用いる

-

債務対GDP比: 債務残高を年間GDPで割った最も一般的な指標(前掲図表1)。

-

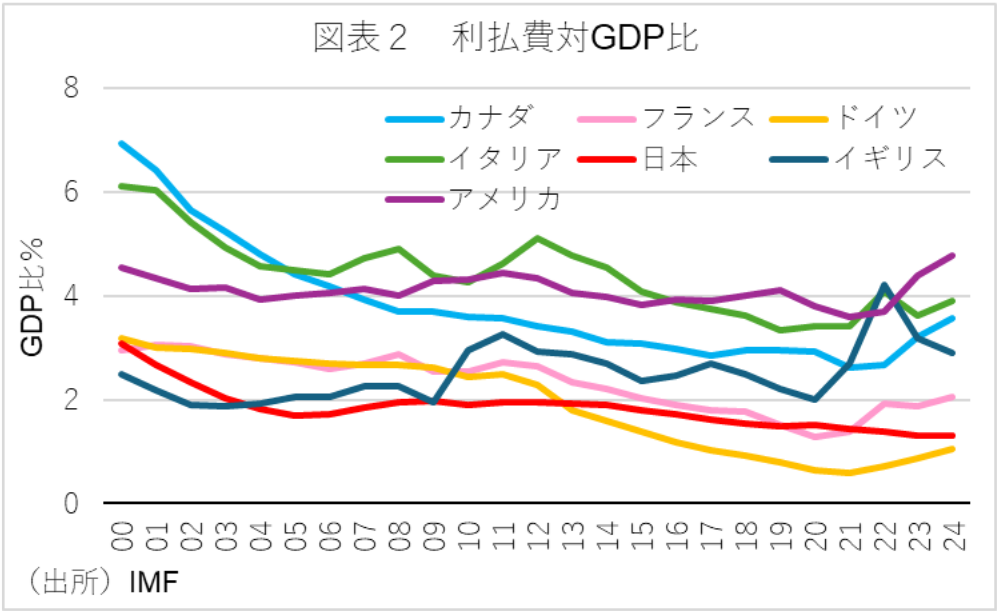

利払い対GDP比:年間の利払い費用をGDPで割った指標(図表2)。

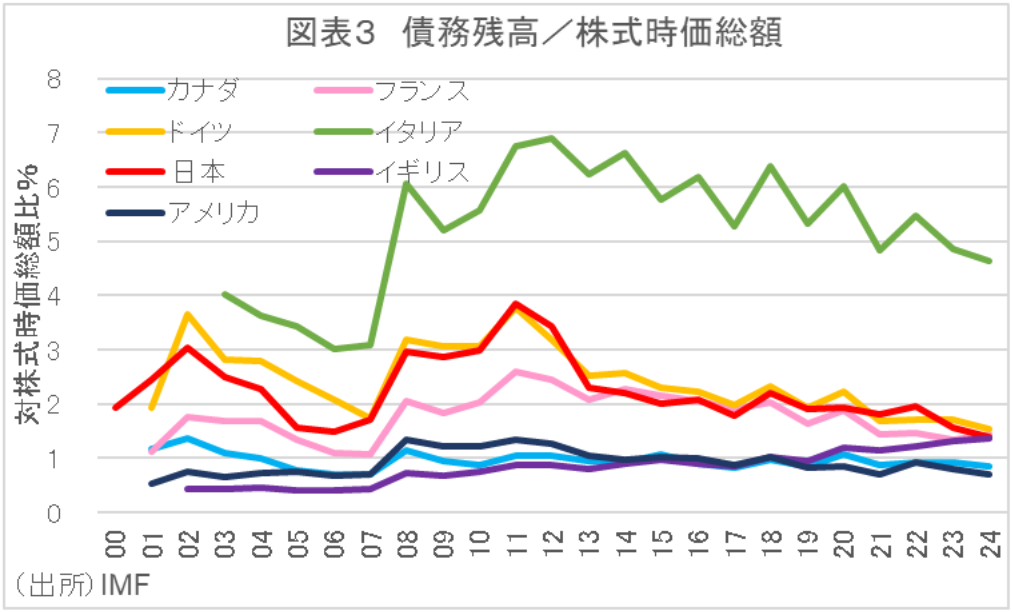

- 債務対株式時価総額比: 債務残高を、国の経済状況を測るための間接的な指標としての株式市場時価総額で割った指標(図表3)。

4.日本における分析結果の比較

G7諸国の国際比較データ(図表1~3)に基づくと、日本においては指標間で顕著な乖離が見られることがわかる。

まずは、債務対GDP比の高さである。日本の債務対GDP比は、2000年の約130%台から上昇し、2023年以降ピークアウトしているものの、2024年でも200%を超える水準にある。このため、この指標のみに注目して、日本の債務は危機的な状況にあるとする向きもある。

しかし、利払い対GDP比と債務対株式時価総額比の推移は異なる様相を呈している。まず、利払い対GDP比を見ると、他のG7諸国と同様、日本においても、債務残高が増加する一方で、歴史的な低金利の継続により利払い負担は抑制されていることがわかる。

また、債務対株式時価総額比を見る理由としては、コーポレート・ファイナンスの視点に基づくと、成長期待は株式時価総額に反映されることがある。そして、G7諸国で比較すると他国の傾向と同様に、日本の債務対株式時価総額比も、債務対GDP比が見せるような爆発的な高水準にはなく、歴史的な平均に近いか、あるいはそれを下回る水準で推移している。

重要な点としては、日本は債務対GDP比が200%超という極めて高い水準にありながら、デフォルトの兆候を見せていないことである。これは、他の指標(利払い費対GDP比、あるいは債務対株式時価総額比)が、より正確に日本の債務負担能力を反映している可能性を示唆しているといえよう。

5.考察と今後の展望

本分析の結果、日本において「債務対GDP比」が描く悲観的なシナリオは、他の指標を用いた場合には必ずしも再現されないことが明らかになったといえる。

日本の財政持続可能性に関する議論は、これまで「債務対GDP比」という単一の、そして理論的根拠が必ずしも盤石ではない指標に過度に依存してきた。しかし、Berk and van Binsbergen (2026) のアプローチを日本に適用すると、利払い負担や国の総資産価値との比較において、日本の債務状況は異なる側面を見せることがわかる。こうしたことからすれば、安易な財政危機論に陥る前に、マクロ経済とコーポレート・ファイナンスの知見を融合させた、より強固な理論的基盤に基づく指標の開発が急務であるといえよう。

そして、日本のデータにおける拡張性として、例えば株式時価総額だけでなく、不動産や民間資本を含めた、より包括的な「国の富」を分母とするといった富の定義の拡大や、資産側を考慮して、政府の負債だけでなく、対外純資産や政府保有資産を考慮した純債務ベースでの分析などを要素に加えることで、より精緻な日本モデルを構築できる可能性があるといえよう。

1 Jonathan B.Berk and Jules H.van Binsbergen「WHY CARE ABOUT DEBT-TO-GDP?」NBER WORKING PAPER SERIES (2026)

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析