- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『米国~2026年に堅調さを増す景気~』(2026年1月号)

不確実性の高まりで景気が減速、労働市場は軟化

米国では、トランプ2.0での政策の不確実性が高まるなか、10月1日から11月12日までの43日間、政府機関の一部が閉鎖された。これは、これまでの最長記録だった第1次トランプ政権での35日間を上回る。この間、金融市場は比較的安定していたが、経済指標の公表や作成が停止された。入手可能なデータでは、景気は緩やかに減速し、労働市場は軟化している一方、インフレ率は下げ渋っていることが示されている。

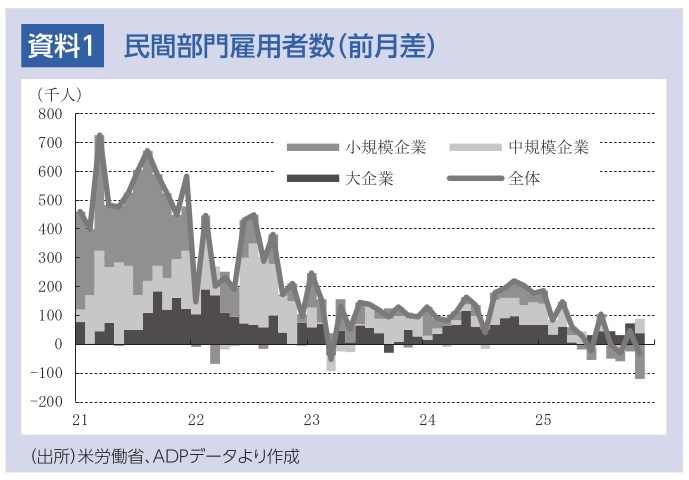

11月の経済情勢を民間統計でみると、ISM景況調査では、製造業が48.2(前月48.7)と50を下回っている一方、非製造業が52.6(同52.4)に上昇しており、景気の緩やかな減速傾向を示している。トランプ2.0発足後、製造業部門が縮小を続けるなか、非製造業部門が拡大を続け、米経済の成長を支えている。労働市場に関しては、ISM雇用DIは、製造業雇用の減少幅拡大と非製造業雇用の縮小ペース鈍化を示した。また、11月のADP民間雇用者数は前月比で再び減少した。シカゴ連銀による雇用統計ベースの失業率の推計値は、11月に4.4%と、9月の失業率(雇用統計実績値)の4.4%から横ばい圏で推移、労働市場は総じて緩やかな軟化を続けていることが示された。

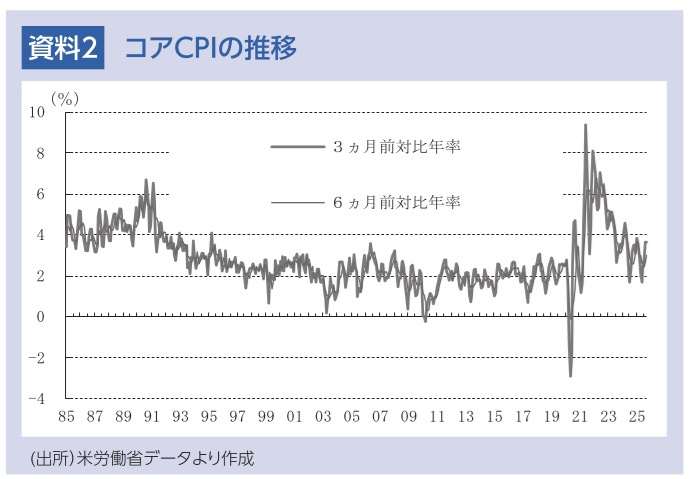

インフレでは、9月のコアCPIの上昇モメンタムをみると、6ヵ月前対比年率で+3.0%(前月+2.7%)と上昇したうえ、3ヵ月前対比年率で+3.6%(前月+3.6%)と高い伸びを続けており、インフレ圧力は強いままであることが示された。ただし、金融市場での期待インフレ率を示す指標「10年債利回り-インフレ連動(TIPS)10年債利回り」は、12月4日にかけて安定を続けており、関税賦課の物価への影響が一時的なものとなる期待が維持されていることを示している。

FRB内部の意見対立

FRBは10月のFOMCで2会合連続の利下げと、バランスシートの縮小策を12月1日に終了することを決定した。FFレート誘導目標レンジを25bp引き下げ、3.75~4.00%とする決定に10人が賛成したが、ミランFRB理事は50bpの利下げが適切、シュミッド・カンザスシティ連銀総裁は据え置きが適切として、25bpの利下げに反対した。

パウエル議長は、「インフレ率がやや高止まりしているが、労働市場が徐々に冷え込みつつある」と指摘、「労働市場の悪化リスクが高まる形でのリスクバランスの変化を考慮し、より中立的な政策スタンスに向けてさらなる一歩を踏み出すことが適切と判断、リスク管理として利下げを決定した」と説明した。しかし、今後の金融政策について、パウエル議長はFOMCメンバー内で政策経路を巡り「見解が大きく分かれた」と強調した。インフレは上振れリスク、労働市場には下振れリスクがあるため、何をすべきか、どのくらいのスピードでやるべきかについては様々な意見があると説明した。

関税政策の混乱は徐々に和らぐもリスク残存

トランプ2.0の関税政策では、相互関税、商品別関税を賦課している。一方、貿易戦争は概ね回避され、各国と通商交渉が進展し、合意が行われている。5月に英国、7月に、ベトナム、インドネシア、フィリピン、日本、EU、韓国、10月にカンボジア、タイ、11月にスイス、リヒテンシュタイン、アルゼンチン等と通商合意等が行われた。これらでは、米国が関税の上乗せを抑制する一方、相手国は米国からの輸入製品に対する関税の撤廃、米国から農作物やエネルギー、航空機等の輸入拡大、米国への投資拡大など、米国が一方的に利益を得られる内容だ。これらは、米国の経済成長率を押し上げ、関税賦課効果も相まって、インフレ圧力を強める要因となろう。

10月末には、米中間で、①米国が相互関税の10%引き下げと合成麻薬(フェンタニル)対策として課していた関税を10%に引き下げる、②中国は、直前に発表していたレアアース関連品目に関する輸出規制の強化を1年間停止する、③米国は、禁輸対象に指定されている中国企業が50%以上の株式を保有する子会社などを禁輸対象とする「50%ルール」の実施を1年間停止することで合意した。これを受け、インフレ上昇やテクノロジー規制に関する懸念が一時的に緩和されるなど、不確実性が段階的に和らいでいる。

ただし、今後、医薬品、半導体などへの関税賦課が計画されているほか、各国・地域の通商合意の履行が不十分とトランプ政権が判断すれば、関税引き上げのリスクがあり、不確実性が残っている。

他方、トランプ政権が国際緊急経済権限法(IEEPA)を根拠に発動した相互関税などの措置は、国際貿易裁判所(一審)、連邦控訴裁判所(二審)で、大統領権限を逸脱し違法であるという判断が示され、連邦最高裁で早ければ2025年末までに、遅くとも2026年6月までに最終的な判決が下される。違憲判決がだされても、トランプ政権は通商法121条、301条、通商拡大法232条などの通商法に基づいて関税を賦課する可能性が高い。また、通商法232条に基づく自動車、鉄鋼関税などは継続されるため、各国は貿易合意を履行する見込みだ。

26年の景気は堅調さを増す公算

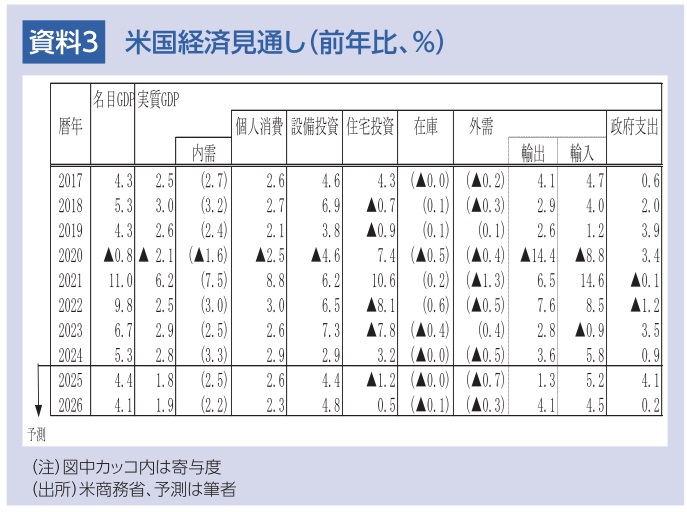

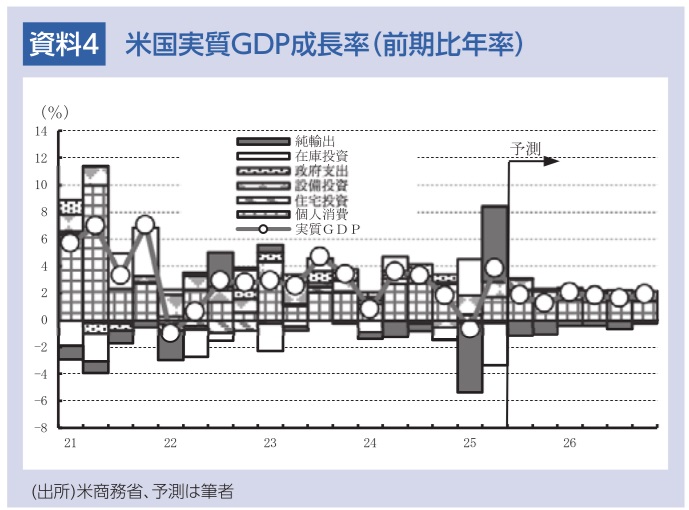

実質GDP成長率は、これまでの実質金利の上昇や、価格上昇が経済活動の抑制要因になるほか、政府機関の一部閉鎖の影響によって、25年10-12月期に前期比年率+1%台に減速すると予想される。このため長期のインフレ上振れリスクを、労働市場の悪化リスクが引き続き上回っているとFRBは判断し、リスク管理として追加利下げを実施すると予想される。

26年には、政府機関の再開による押上げや減税効果等によって、景気は再加速しよう。個人消費は、価格上昇等の影響を受けるものの、株や不動産などの資産残高の増加や減税などを背景に堅調さを維持すると見込まれる。また、設備投資は、減税効果のほか、IT需要の拡大、通商合意による不確実性の和らぎや直接投資の増加等によって、伸び率が高まろう。さらに、通商合意による農作物やエネルギーの輸出拡大も見込まれる。以上により、米経済は潜在成長率(+1.8%)を上回る成長となる公算が大きい。

インフレは、住宅関連での低下が続くものの、関税賦課の影響が徐々に顕在化するなかで、緩やかに上昇する可能性が高い。このような環境のもと、FRBは26年に利下げに慎重な姿勢に転じると予想される。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治