- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『米国~トランプ関税に悩まされ続ける恐れ~』(2025年4月号)

25年入り後、暴風雪などで減速

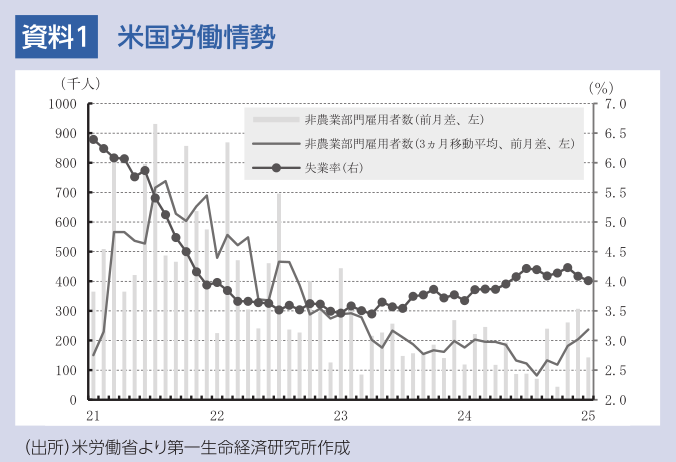

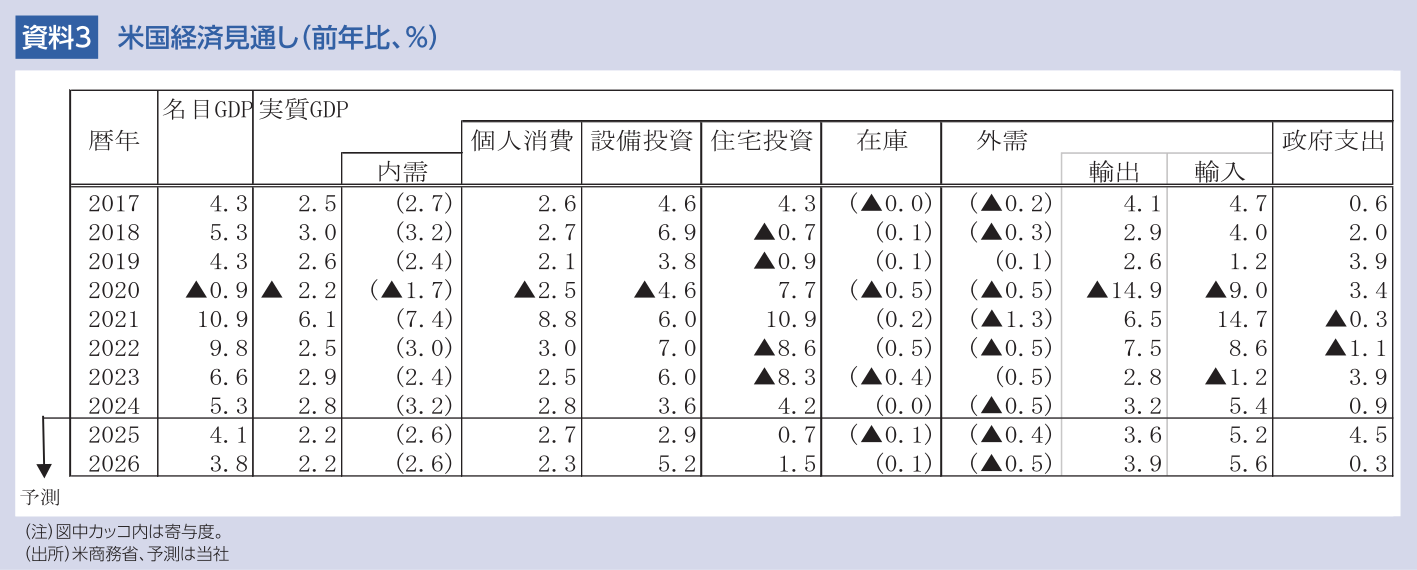

米国では、経済の減速感が見られ始めたなか、インフレが下げ渋っている。24年10-12月期の実質GDP成長率(2次推計)は、在庫投資の押し下げによって前期比年率+2.3%(7-9月期同+3.1%)と減速した。しかし、個人消費が同+4.2%(同+3.7%)と加速し高い伸びとなっており、米国経済は堅調さを維持した。この結果、24年の実質GDP成長率は前年比+2.8%と、23年の+2.9%に続き高い伸びとなった。しかし、25年入り後、暴風雪などの悪天候の影響を受け、1月に経済成長が鈍化したことが示されている。労働市場では、1月の非農業部門雇用者数が暴風雪によって前月差+14.3万人(前月同+30.7万人)と減速した。ただし、雇用の増加基調は、11、12月合計で10万人上方修正されたこともあり、3カ月移動平均で前月差+23.7万人(前月同+20.4万人)、6ヵ月移動平均で同+17.8万人(同+16.9万人)と加速し、堅調なペースを維持している。また、1月の失業率は、4.0%(前月4.1%)と低下した。失業率は、23年4月の3.4%をボトムに緩やかに上昇したが、足元で4%に再低下し低い水準にとどまっており、労働市場の良好な状態での安定を示している。

1月の実質個人消費は、所得の増加が続くもと、前月比▲0.5%と減少した。ただし、悪天候の影響による一時的な下振れであり、消費意欲が急激に悪化した訳ではない。

2月は悪天候の影響が残る中、企業の景況感を示すISM景気指数で、製造業が50.3(前月50.9)と小幅低下した一方、非製造業が53.5(前月52.8)と上昇し、非製造業部門の拡大ペースが再加速したことが示された。米景気は減速したが非製造業主導で堅調さを維持していると判断される。

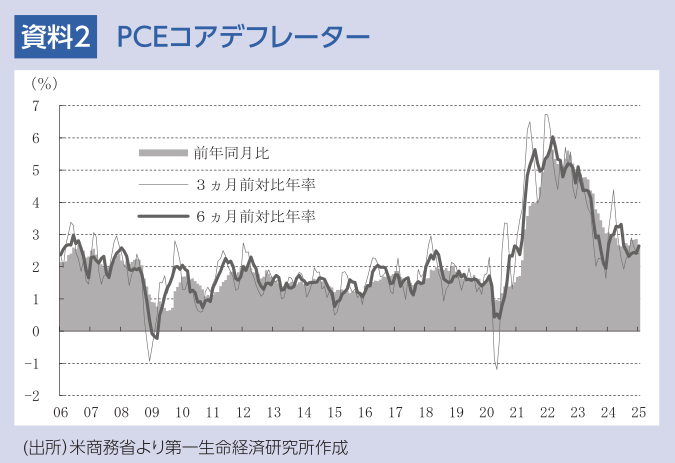

他方、インフレでは、FRBが重視しているPCEコア価格指数(食品とエネルギーを除く)が1月に、3ヵ月前対比年率で+2.4%(12月同+2.4%)と下げ渋り、6カ月前対比年率で+2.6%(同+2.4%)と上昇しており、短期、中期でインフレ圧力が残存している。前年比では+2.6%(同+2.9%)と低下したものの、依然高い伸びとなっている。

FRBはインフレ低下待ち

トランプ2.0が始まった直後の1月28、29日に開催されたFOMCで、FRBは政策金利を4会合ぶりに据え置き、FFレート誘導目標レンジを4.25~4.50%に維持することを全会一致で決定した。24年に1%の大幅な利下げを実施したことで引き締めの程度が弱まったなか、景気が好調さを維持し、労働市場が堅調に推移する一方、インフレ低下の動きが停滞したこと等を背景に、政策金利の据え置きが決定された。追加利下げの条件として、パウエルFRB議長は「調整を検討する前に、インフレの実際の進展」、あるいは「労働市場の弱さ」を確認する必要があると強調した。

トランプ2.0での大規模減税の実現に時間が必要

トランプ2.0の減税政策では、トランプ大統領が1期目で行った最高税率引き下げなどの所得税率の引き下げが25年末に終了するため、恒久化する方針である。また、法人税率は15%に引き下げ、接客業に携わる人々が受け取っているチップや、社会保障の給付金への課税の廃止などを行う方針である。さらに、キャピタルゲイン税の税率引き上げ回避や、反トラスト法の運用を緩和することで、ベンチャーキャピタルがより多くのスタートアップ買収を行い易くし、投資家への配当増加につなげることを目指している。

歳出面では、高齢者の公的医療保険や社会保障の削減は一切行わない方針。住宅購入の支援は、住宅ローン金利の引き下げや税制優遇措置などによって実施する。ただし、これらの財政政策は議会で法案を成立させる必要があり、実現までに時間がかかるとみられる。

トランプ関税への不透明感は長期化する恐れ

25年の経済成長に影響する政策では、トランプ関税が段階的に賦課される見込みだ。既に賦課された関税では、麻薬性鎮痛薬「オピオイド」の一種であるフェンタニルの輸出阻止が不十分として、中国からの輸入品に対して20%を賦課した(2月4日10%、3月4日10%)。また、カナダ、メキシコに対しては、米国境を越えるフェンタニルと不法移民の取り締まりが不十分として、自動車を除く輸入品に対して、3月4日に25%の関税を課した。自動車関税は、米自動車メーカーからの要望を受け、1ヵ月後に先送りされた。

トランプ大統領は、3月中に鉄鋼・アルミニウムの輸入品に25%の関税を課す他、4月以降に相互関税に加えて、自動車、半導体、医薬品、銅、木材など産業別に関税賦課を開始する方針を示している。関税は徐々に上乗せされていく可能性がある一方、貿易や安全保障などでの交渉次第で、撤回、据え置きされる可能性もある。ただし、対米貿易黒字の大幅な削減や米国が指摘する不公正貿易慣行の解消などを目指した交渉にはかなりの時間がかかるうえ、早期の実現は困難である。このため、4年に亘り関税が段階的に賦課されていく恐れがある。

他の政策では、不法移民の取り締まり強化や移民の制限、環境・金融・AIなどの規制緩和などが挙げられる。

トランプ関税をきっかけとした先行き不透明感の高まりや、ドル高の進展のほか、不法移民の取り締まり強化等は、経済活動やインフレの抑制に繋がるとみられる一方、規制緩和が経済活動の押し上げに繋がると考えられる。

米経済は25年にソフトランディングする公算

25年には、設備投資が政策の先行き不透明感の強まりを背景に、緩やかな拡大が予想される一方、個人消費は、雇用・所得の増加、資産残高の増加、借入コストの低下等を背景に、堅調さを維持すると見込まれる。米経済は減速するものの、潜在成長率(+1.8%)を上回る前年比+2.2%成長が見込まれる。

FRBは、堅調な経済・労働市場が続くもと、インフレの低下に合わせる形で、慎重なペースで利下げを実施し、25年末までにFFレート誘導目標を3.75~4.00%に引き下げると予想される。

しかし、26年には、米国経済がソフトランディングに成功するもとで、大規模減税などの効果が出始めるとみられ、景気拡大ペースが再加速すると予想される。このような中、FRBは様子見を続けると見込まれるものの、景気の過熱、労働市場の逼迫によってインフレ率が再び上昇すれば、利上げを迫られる恐れがある。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国: 26年もAI投資と積極財政が下支え、景気の堅調さ持続へ ~1-3月期GDPは年率+1.6%へ下方改定も、設備投資等内需の基調は堅調~

米国経済

桂畑 誠治

-

米国:中東情勢の緊迫化でも5月CB消費者信頼感は底這い ~和平合意への期待が先行きを支えるも、根強いインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国:大幅増の反動により住宅着工は減少(26年4月) ~一戸建ての許可減少など建設コスト高による先行き不透明感は継続~

米国経済

桂畑 誠治

-

米国:AI投資が牽引、26年1-3月期GDPは成長加速 ~26年の景気もAI投資と財政が支え、堅調さを維持へ~

米国経済

桂畑 誠治

-

米国: 製造業の牽引で拡大ペース維持(26年5月PMI) ~中東緊迫化による供給網リスクとインフレ圧力の強まり~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国: 26年もAI投資と積極財政が下支え、景気の堅調さ持続へ ~1-3月期GDPは年率+1.6%へ下方改定も、設備投資等内需の基調は堅調~

米国経済

桂畑 誠治

-

米国:株式保有別の消費者マインド ~株を持てばインフレでも大丈夫?~

米国経済

前田 和馬

-

6月FOMCに向けた注目点 ~ウォーシュ新体制の改革スピードは如何ほど?~

米国経済

前田 和馬

-

米国経済マンスリー:2026年5月 ~インフレは加速するも、実体経済への影響はまだ穏やか~

米国経済

前田 和馬

-

米国:AI投資が牽引、26年1-3月期GDPは成長加速 ~26年の景気もAI投資と財政が支え、堅調さを維持へ~

米国経済

桂畑 誠治