- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~FRBが利下げを早期に終了も~』(2025年2月号)

FRBは今後追加利下げを慎重に検討する方針

米国では、実質GDP成長率が、24年4-6月期、7-9月期と前期比年率+3%程度の成長を続け、10-12月期も同期のISM総合景気指数が53.5と7-9月期の52.0から上昇しており、米経済が堅調さを維持していることを示している。一方、失業率は、労働参加率の低下にもかかわらず11月に4.2%(前月4.1%)と上昇するなど、労働市場の軟化が継続している。FRBが重視しているPCEコア価格指数(食品とエネルギーを除く)は11月に6カ月前対比年率で+2.4%(前月同+2.3%)と中期的に下げ渋ったものの、3ヵ月前対比年率で+2.5%(同+2.7%)と短期で低下しており、インフレ圧力が若干緩和した。

このような中、FRBは24年12月17、18日に開催されたFOMCで、政策金利を25bp引き下げ、FFレート誘導目標レンジを4.25~4.50%とすることを賛成多数で決定した。経済の堅調が続く中、雇用全般やインフレの鈍化によって、雇用とインフレの目標を達成する上でのリスクバランスが概ね均衡しているとの判断が維持された。そして、インフレ率が2%の目標に向けて低下を続けるとの見方を維持、労働市場の一段の軟化を回避するために、利下げが必要と判断した。ただし、FRBの金融政策スタンスを示す声明文で、今回「FF金利の目標レンジの追加調整の幅とタイミングを検討する際、委員会は今後のデータ、今後の見通し、リスクのバランスを慎重に評価する」と、金利調整の規模と時期の文言を加え、その理由として、議長は利下げペースの減速が迫っている、もしくはその時期に到達したことを示していると説明した。24年に政策金利を合計1ポイント引き下げたことで景気抑制の程度が弱まっており、FRBは「今後政策金利の調整を一段と慎重に検討できる」と利下げペースの鈍化を示唆した。

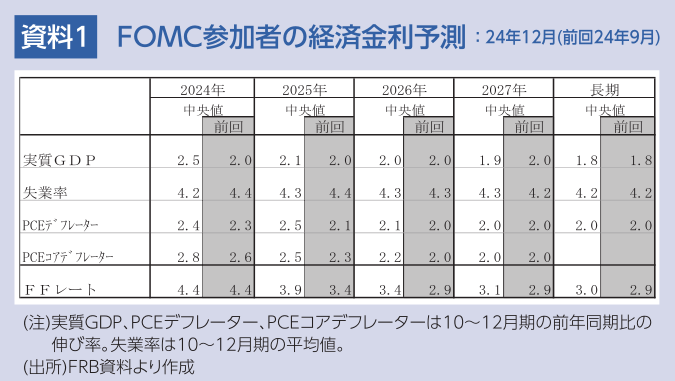

同時に公表されたFOMC参加者の経済・金利予測(24年12月)では、米経済成長率とインフレ予想が上方シフト、失業率が下方シフトした。結果、FFレート誘導目標レンジの中央値(年末)は、インフレ予想の上方シフトを主因に、25年末3.875%、26年3.375%、27年2.875%と上方シフトした。利下げ回数は、25bpを1回とすれば、25年2回(前回9月4回)と減少し、26年2回(同2回)が維持され、27年1回(同0回)に増加、利下げのペースを鈍化したうえで継続することが適切との見方が示された。

インフレ再燃で今利下げ局面が早期終了も

25年前半の実施が予想される政策では、一部の輸入品に対する10%程度の関税賦課や対中国への関税賦課のほか、移民の制限、環境・金融・AIなどの規制緩和、反トラスト法の運用緩和などが挙げられる。短期的に長期金利の上昇、ドル高を進め、25年の経済成長を抑制しよう。PCEコアデフレーターはドル高等による財価格の下落やサービスコアの緩やかな伸び鈍化により、+2%台半ばに向けて低下するとみられ、実質FF金利の上昇による景気減速が続くと予想される。このため、労働市場の更なる軟化を回避するために、FRBは追加利下げを実施しよう。しかし、経済成長やインフレ率を押し上げる大規模減税などが25年10-12月期から開始される可能性があるほか、期待で資産価格が上昇し、需要を押し上げる可能性がある。また、関税賦課の規模拡大や、移民規制の強化が早期に行われたりすることで、年後半のインフレ率が再加速すれば、現在の利下げ局面は早期に終了する恐れがある。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治