- Research Report

-

2026.05.27

社会保障・保険・年金

資本市場

資産形成・資産運用

公的年金運用、300兆円時代へ

~GPIFの「純投資」と「政策投資」の境界線~

奥田 宏二

- 要旨

-

- 年金積立金の市場運用開始から25年を経て、国内債券中心の保守的運用からグローバル分散投資へと大きく転換してきた。本稿は、その歩みを単なるポートフォリオ変更ではなく、公的アセットオーナーが「純投資」と「政策投資」の境界をどのように引いてきたかという観点から整理する。

- 2001年度の財投改革により、年金積立金は政策金融を支える預託資金から、被保険者利益を基準に市場で管理・運用される資金へと位置づけを変えた。「専ら被保険者の利益」のために運用するという原則は、GPIFの投資判断を政策目的から切り離す基本的な規律となっている。

- 2014年の基本ポートフォリオ変更は、公的年金運用における「安全」の意味を問い直す転機だった。国内債券中心の運用は一見安全に見えても、長期的に必要な収益を確保できなければ、被保険者利益にかなうとは限らない。株式比率の引き上げは、リスクを取らないこと自体がリスクになり得ることを示した。

- スチュワードシップ活動やESG投資は、GPIFが巨大なアセットオーナーとして市場全体の持続可能性に関与する領域を広げた。一方で、それらは政府の成長戦略とも接点を持つため、政策目的ではなく長期収益の確保に資する投資行動として説明できるかが常に問われる。

- 今後の焦点は、オルタナティブ投資の拡大や国内債券の再評価である。いずれも分散投資やALMの観点から投資合理性を持ち得る一方、インフラ整備、成長企業支援、国債市場安定といった政策期待を帯びやすい。GPIFには、政策課題と接点を持ちながらも、それに従属せず「専ら被保険者の利益」という基準に引き戻す規律が求められる。

- 目次

1. はじめに

2001年4月に年金積立金の市場運用が始まって25年が過ぎた。最も大きく変わったのは基本ポートフォリオだ。年金積立金の運用は国内債券中心の保守的運用から、グローバル分散投資へと舵を切った。現在その運用を担う年金積立金管理運用独立行政法人(GPIF)は、年金保険料を原資に2025年12月末時点で300兆円近い巨額資金を扱う。世界最大級の機関投資家であり、民間の機関投資家とは異なる性格を持つ。年金積立金を「専ら被保険者の利益」のために運用することが法律上求められており、特定産業の支援や政府の政策実現を目的にしない。一方で、その投資行動は広く政策課題と接点を持つ。GPIFは被保険者のための「純投資」を法律上の原則としながら、常に「政策投資」への期待や思惑を背負わされる特異な存在でもある。

この25年を単なる基本ポートフォリオの変化や運用手法の高度化として捉えるだけでは十分でない。本稿は、市場運用開始から25年を経て浮かび上がる公的アセットオーナーの在り方を考察する。財投改革、2014年の基本ポートフォリオ変更、スチュワードシップ・ESG、オルタナティブ投資といった節目を通じて、GPIFが「純投資」と「政策投資」の境界をどのように引いてきたのかを整理したい。

2. 財投改革と「純投資」原則の成立

年金積立金は市場運用開始以前、旧大蔵省資金運用部に全額預託され、財政投融資を通じて政策金融の原資として活用されていた。1990年代には、旧資金運用部に年金積立金だけでなく郵便貯金などの巨額資金が集まり、肥大化や非効率性の問題が指摘されるようになった。このため、政府は2001年度に財投改革を行い、年金積立金を市場運用へ段階的に移行した。

この改革の意味は、単に運用先が財政投融資から市場へ移ったことにとどまらない。年金積立金は、財投を支える受動的な預託資金から、被保険者利益を基準に市場で管理・運用される資金へと位置づけを変えた。

この被保険者利益という基準は財投改革と合わせた法改正によって法定化された。それが「専ら被保険者の利益のため」(注1)という文言である。特定産業支援など被保険者利益以外の政策目的を運用に持ち込まない、いわゆる「他事考慮の禁止」の根拠と解釈されている。

年金積立金の市場運用は、公的年金財政全体の中で補完的な役割を担う。日本の公的年金は賦課方式を基本としており、長期の財政計画上、給付財源の中心は保険料収入と国庫負担である。積立金から得られる財源は概ね1割にとどまるが、将来世代の給付を補完する重要な財源であるため、その運用には短期的な収益最大化ではなく、長期的に年金財政の安定に資することが求められている。

3. 2014年改革が問うた「安全」の意味

市場運用開始当初の基本ポートフォリオは、国内債券を資産全体の68%、国内外の株式を20%とする保守的な構成だった。一方で、目標利回りは4%(名目値)とされていた。公的年金の財政運営は数十年単位の長期均衡を前提とするため、一定の名目成長率や金利水準の回復が長期的には想定されていた。

この基本ポートフォリオを決定したのは2000年末である。その前年2月に日本銀行はゼロ金利政策を導入している。2000年8月にゼロ金利政策はいったん解除されたものの、2001年3月には事実上のゼロ金利に戻り、量的緩和へ踏み出した。市場運用開始当初は、長期的には金利水準の回復を見込む公的年金財政の前提と、現実に進行していた超低金利環境とが併存する時期でもあった。

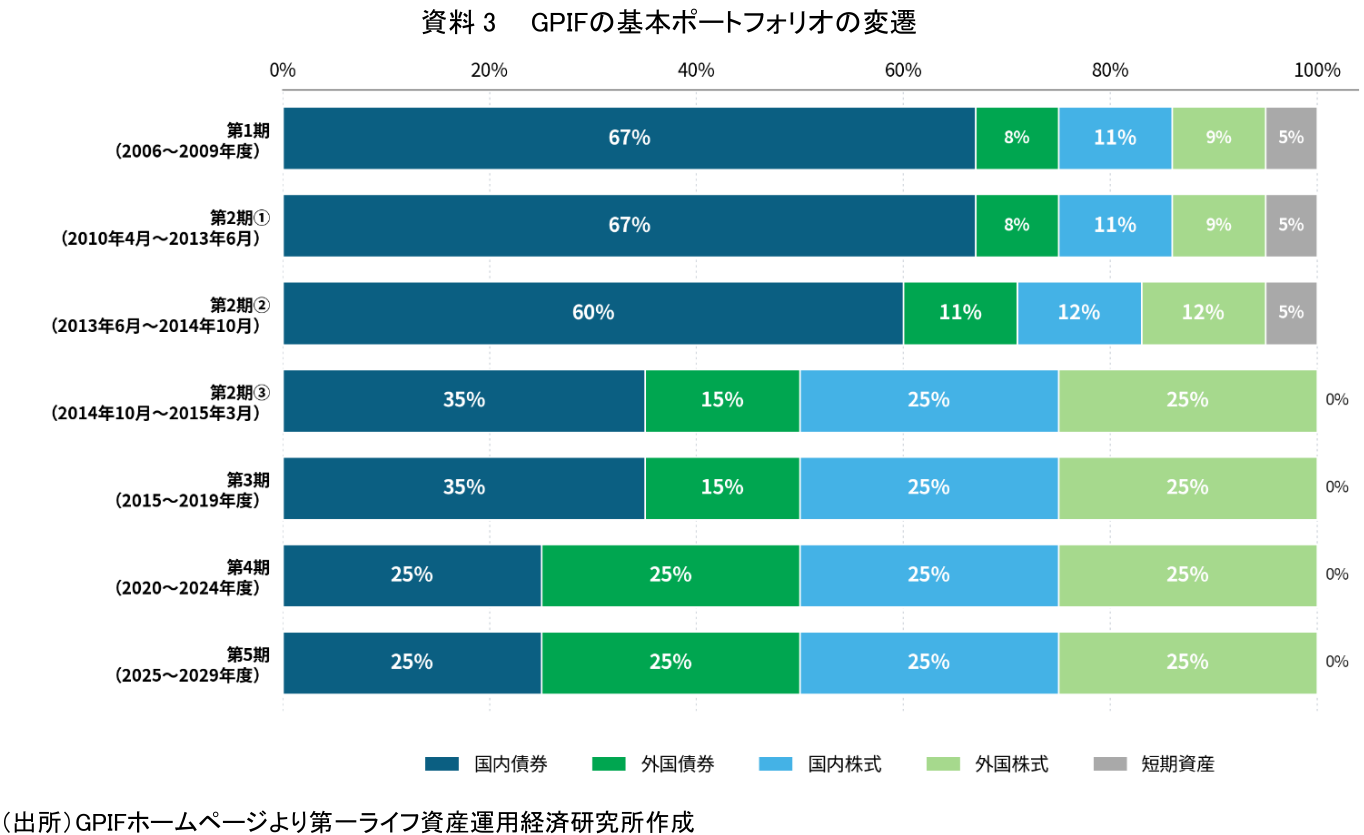

金利は低下基調が続いたものの、日本経済は低成長で賃金が伸びず、年金運用に求められる利回りも相対的に低くなっていた。国内債券中心の基本ポートフォリオでも、制度運営上は維持可能と考えられ、GPIFの第1期中期目標期間(2006~2009年度)では国内債券中心の基本ポートフォリオを維持し、目標利回りを3.2%(名目値)に下げている。

状況を大きく変えたのが、2012年末に発足した安倍晋三政権だ。デフレ脱却を掲げた安倍政権は、日本経済がデフレから脱却すれば、前提となる運用環境も変化し、それまでの利回り目標や基本ポートフォリオはふさわしくなくなるとの認識を持っていた。政府の「公的・準公的資金の運用・リスク管理等の高度化等に関する有識者会議」の報告書で、従来の収益目標について「デフレ経済下では当該目標が著しく低い水準になっていた可能性がある」と明言している通りだ(注2)。

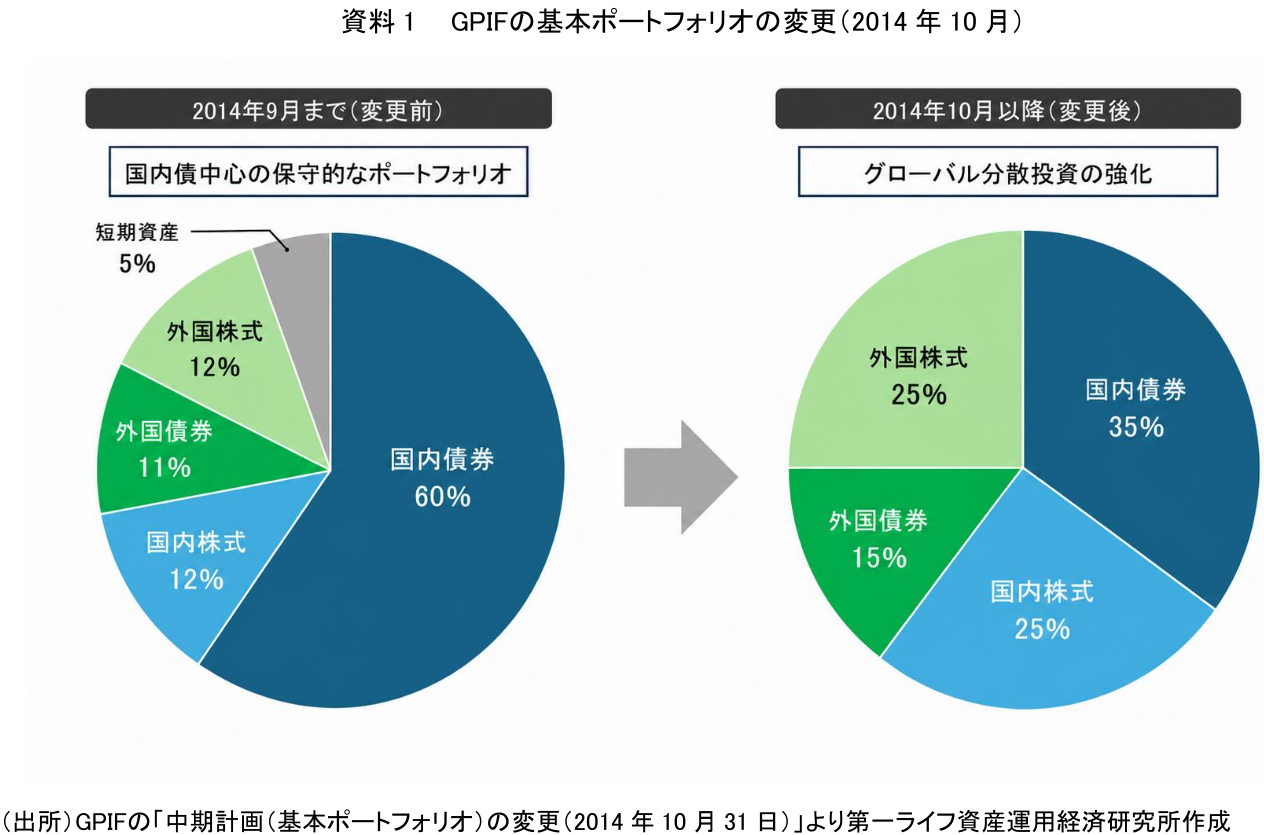

こうした有識者会議を経て、GPIFは2014年10月、基本ポートフォリオを変更し、株式を大幅に増やすことを決めた。国内債券比率を60%から35%へ引き下げる一方、国内外の株式比率を24%から50%へ引き上げた(資料1)。

変更の理由について「長期的に経済・運用環境が変化し、物価・賃金の上昇が想定される中で、従来の国内債券中心のポートフォリオでは、年金財政上必要な運用利回り(運用利回りから名目賃金上昇率を差し引いた実質的な運用利回り1.7%)を達成することは困難」(注3)とGPIFは説明している。国内債券を多く持つことが一見安全に見えても、長期的に必要な収益を確保できなければ、被保険者利益にかなうとは限らない。2014年改革は、公的年金運用において「安全」とは何かを問い直す契機でもあった。

ここで重要なのは、2014年改革が単に「リスクを取る方向」への転換だったわけではない、という点である。新たな基本ポートフォリオは、「名目賃金上昇率から下振れリスクが全額国内債券運用の場合を超えないこと」を条件に選定された(注3)。株式比率の引き上げは短期的なリターンの振れ幅を大きくする一方、年金財政が問題とする長期の下方リスク──賃金上昇率に対して運用利回りが届かない確率──は、全額国内債券運用と同等以下に抑える設計だったということである。

この点は、公的年金運用におけるリスクの測り方そのものに関わる。日本の公的年金は賦課方式を基本とし、給付は賃金や物価に連動する。長期的には賃金上昇率が物価上昇率を上回ると想定されるため、運用上のリスクは賃金上昇率対比で下振れし得るかで測られることになる。

2014年改革はこの観点から「安全」を二層に分けて捉え直したものと整理できる。短期的な時価変動は大きくなるが、年金財政の観点から見た長期の下方リスクは抑制される。国内債券中心の運用は前者では安全に見えても、デフレ脱却後の経済環境下では後者を満たせない可能性があった。この短期と長期の二層構造を一言で表すと「リスクを取らないこと自体が長期的にはリスクになり得る」ということになる。

一方で、この改革は政府の成長戦略と同じ政策的文脈の中で受け止められた。株式比率の引き上げは、結果として株式市場への資金流入を増やした。そのため、GPIFの運用改革をめぐっては、被保険者利益のための純投資と政策期待との距離が問われた。

ただし、公的年金運用において重要なのは、政策的な文脈が存在するか否かではなく、その判断が被保険者利益に資するリスク・リターン判断として説明できるかどうかである。政策目的と被保険者利益の方向が一致する局面はあり得る。だからこそ、GPIFには、政策期待をそのまま受け入れるのではなく、投資判断を常に「専ら被保険者の利益」という基準に引き戻す規律が求められる。

4. アセットオーナーとしてのGPIF

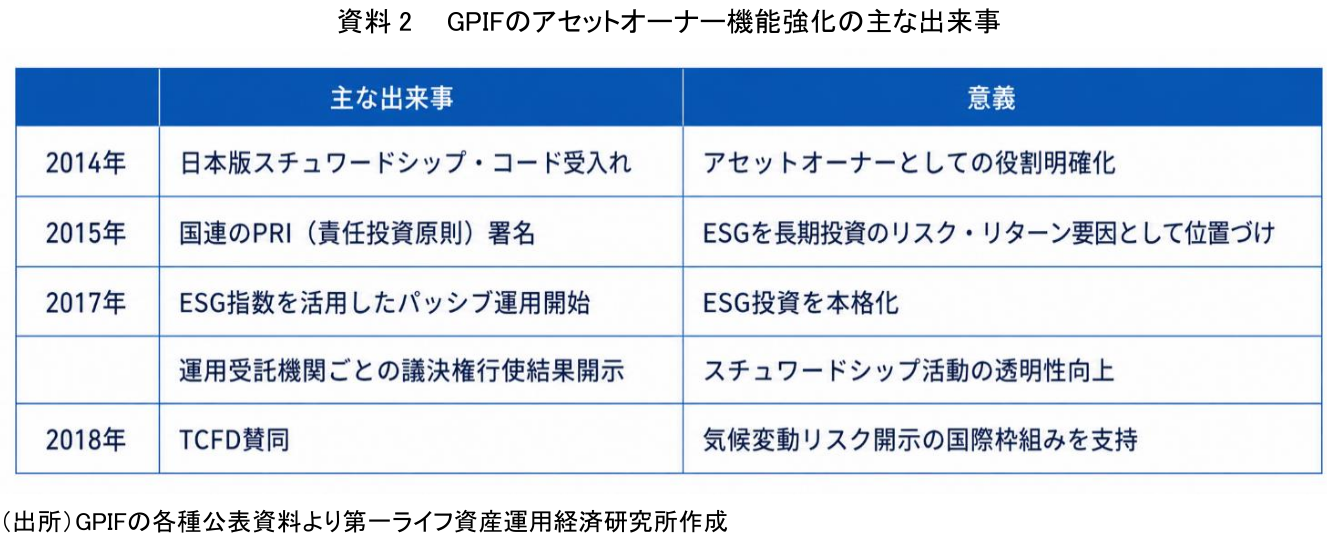

株式比率の引き上げと同じ時期に、GPIFはアセットオーナーとしての存在感を高めていく。象徴の一つが、日本版スチュワードシップ・コードの受け入れである。2014年2月下旬に確定した同コードを、GPIFは同年5月末に受け入れ表明した。これが呼び水となり、民間金融機関にも受け入れが広がった。

また、2017年には同コードの改定によって議決権行使結果の個別開示が求められるようになり、GPIFも運用受託機関ごとに公表するよう要請した。初年度から大半の運用受託機関がこれに従い、GPIFは日本における同コードの定着と実効性を高める触媒役を果たした。

ここで重要なのは、GPIFが企業統治改革の政策実行主体になったわけではないという点だ。GPIFは制度上、株式投資を直接行うことができず、個別銘柄の選択などの投資判断を外部の運用受託機関に一任している。株主議決権についても、企業経営等に直接影響を与えることを避ける趣旨から、GPIF自らは行使せず、運用受託機関の判断に委ねている。

したがって、GPIFのスチュワードシップ活動は、個別企業に直接働きかけるというより、運用受託機関の選定・評価・対話を通じて、長期的な企業価値向上と市場全体の健全性を促す間接的な関与として位置づけられる。これは、公的アセットオーナーとしての距離感を保つための重要な仕組みでもある。

もう一つの象徴がESG(環境・社会・ガバナンス)投資である。GPIFは2015年に国連の責任投資原則(PRI)に署名し、2017年に日本株ESG指数を活用したパッシブ運用を開始した。GPIFによるESG指数採用は、日本市場におけるESG指数開発や企業のESG情報開示を大きく後押しした。

GPIFのような巨大分散投資家は、個別企業の超過収益だけでなく、市場全体、ひいては経済社会全体の持続可能性から影響を受ける。いわゆる「ユニバーサルオーナー」としての性格である。このためESG課題への対応は、倫理的要請ではなく、長期収益確保の一環として説明された。

スチュワードシップ・コードやESG投資は、政府の成長戦略の文脈でも位置づけられていた。このため、GPIFの取り組みをめぐっては、基本ポートフォリオの変更と同じく、政策期待に近づき過ぎているのではないかという見方も生じた。

5. オルタナティブ投資と政策期待

分散投資という文脈の中で、GPIFがオルタナティブ投資に踏み込んだのもこの時期である。2013年度にインフラ投資を開始し、2014年10月の基本ポートフォリオ変更時には、オルタナティブ投資を「資産全体の5%を上限」とする考え方が示された。

オルタナティブ資産は流動性が低い一方、超過収益の獲得が期待でき、株式や債券など伝統的資産との相関が必ずしも高くないことから、分散投資効果を高める狙いがある。長期投資家の間では一定の流動性リスクを引き受けることでリターンを得るのは一般化している。

GPIFのオルタナティブ資産は2025年3月末時点の時価で4兆1877億円、年金積立金全体に占める割合は1.63%だった。5%の上限にはなお距離があり、政府の「経済財政運営と改革の基本方針(骨太の方針)2025」でも、GPIFのオルタナティブ投資について、上限に向けて資産配分の検証や体制整備を進めることが明記されている。

ここで、純投資と政策投資の境界は一段と難しくなる。インフラ、プライベートエクイティ(PE)、不動産などは、いずれも分散投資や収益機会の観点から説明できる。他方で、これらは産業政策、地域活性化、インフラ整備、成長企業支援といった政策目的とも結びつきやすい。

海外では、CPPIB(カナダ年金制度投資委員会)のように、公的年金でオルタナティブ投資を積極的に拡大してきた事例があり、しばしば引き合いに出される。ただし、GPIFとCPPIBは制度の性格が異なる。CPPIBは、「過度な損失リスクを負うことなく最大の投資収益率を達成すること」を運用目的としている(注4)。一方、GPIFは、「専ら被保険者の利益」の下で、「安全かつ効率的」に運用を行うことが求められている。公的年金運用は、単なる収益最大化ではなく、法律と制度の制約の中で行われる。

加えて、GPIFの運用資産は300兆円近くまで拡大している。5%といっても、金額では十数兆円規模になる。市場規模、運用体制、手数料、評価の透明性、マネジャー選定などを考えれば上場株式のようには進まない。オルタナティブ資産は上場株式や債券に比べて価格形成や評価方法が分かりにくく、損失が発生した場合の説明も難しい。公的年金運用である以上、国民に対する説明責任も重要な制約となる。

またオルタナティブ投資は、GPIFが単なる価格受容者ではなく、市場形成そのものに影響を与える可能性がある。したがって、投資対象の拡大は「良質な案件があるから投資する」のか、「GPIFの資金を前提に案件が組成される」のかを慎重に見極める必要がある。

オルタナティブ投資を拡大する場合に問われるべきなのは、「インフラや成長企業に公的資金を回すべきか」という政策論ではない。重要なのは、それが年金積立金の運用としてどのような投資上の合理性を持ち、政策効果ではなく投資成果としてどのように検証されるのかである。オルタナティブ投資は、次の25年において、GPIFの公的アセットオーナーとしての規律を最も強く試す分野になる可能性がある。

6. 4資産均等ポートフォリオの定着と説明責任

第4期中期目標期間(2020~2024年度)には、基本ポートフォリオに占める国内債券の割合を35%から25%に引き下げ、国内外の株式・債券の割合をそれぞれ25%とした。第5期中期目標期間(2025~2029年度)においてもこの割合は維持されており、4資産均等ポートフォリオは定着した感もある。

国内債券と国内株式で半分を占める基本ポートフォリオは、世界のGDPに占める日本の比率だけを基準にすれば、国内資産の比重が大きく見える。しかし、公的年金給付が円建てであることを踏まえれば、ALMの観点から一定の国内資産保有には合理性がある。同時に、4資産均等ポートフォリオは、国民に説明しやすい資産配分でもある。国内債券、外国債券、国内株式、外国株式をそれぞれ25%ずつ保有するという構成は、専門的な投資理論を知らなくても直感的に理解しやすい(注5)。これは、公的年金運用において小さくない意味を持つ。

GPIFは最新の運用手法を採用すればよいわけではない。国民の年金保険料を原資とする以上、なぜその資産を持つのか、なぜそのリスクを取るのかを分かりやすく説明できなければならない。投資理論上は有効な手法であっても、その仕組みや損益の発生要因を国民に説明しにくければ、採用や拡大には慎重にならざるを得ない。GPIFの運用は、市場リスクだけでなく、説明責任という制約の下にも置かれている。

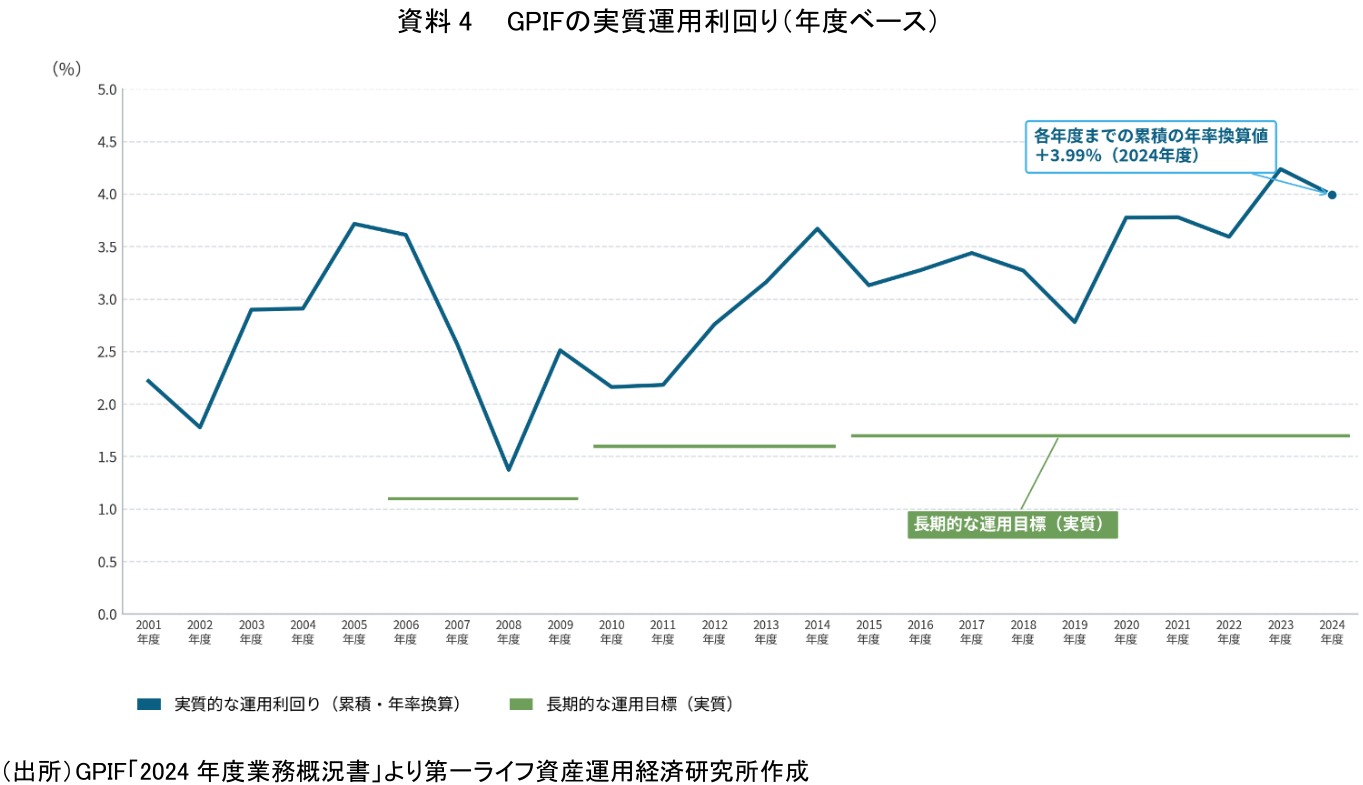

こうした様々な条件や制約がある中で、年金積立金の市場運用開始以降の収益率は年率4.71%(2001年度~2025年度第3四半期)、累積収益額は約196.4兆円に達した。もちろん、公的年金運用の成果は名目収益率・額だけで評価されるべきではない。年金財政との関係で賃金上昇率を一定程度上回る運用利回りを長期的に確保できたかが重要であり、下図の通り長期的な運用目標を上回っている。

GPIFの運用資産額は2025年12月末時点で約293.4兆円にのぼる。単なる市場参加者というより、市場そのものの一部とも言える存在になりつつある。今後、グローバル分散投資を進めるべきか、国内資産をどの程度保有すべきか、ホームカントリーバイアスをどのように考えるのか。これらの論点は、単純な収益追求だけでは割り切れない。そうした中で、今後の論点の一つとなり得るのが、国内債券の投資資産としての再評価だろう。

国内債券の再評価には、二つの側面がある。一つは、GPIF自身の運用上の論理である。長期金利が上昇すれば、国内債券の期待リターンは改善し、超低金利下では十分な収益を期待しにくかった国内債券の位置づけを見直す余地が生じる。例えば、株式比率は変えずに外国債券の比率を落として、国内債券を増やすといったことが想定される。

もっとも国内債券の再評価にあたっては、金利上昇による期待リターン改善と、既保有債券の評価損という短期的影響を分けて考える必要がある。GPIFにとって重要なのは、短期の債券評価損を避けることではなく、円建て給付債務との対応、再投資利回り、ポートフォリオ全体の下方リスク抑制を長期ALMの中でどう位置づけるかである。金利上昇局面で国内債券をどう位置づけるかは、本来、GPIFにとって投資判断の問題である。

他方で、GPIFほどの規模を持つ投資家が国内債券を増やせば、結果として国債需給を支え、長期金利の上昇を抑える方向に作用する可能性がある。このため、国内債券の積み増しは、国債市場の安定化や財政資金調達を支える政策的手段として期待されやすい。ここでも、純投資と政策期待の境界が浮かび上がる。

7. おわりに

市場運用開始から25年を振り返ると、GPIFの運用は「専ら被保険者の利益」という原則の下で、政策課題と接点を持つ領域にも広がってきた。その過程で問われてきたのは、そうした取り組みを政策目的ではなく、長期的な被保険者利益に資する投資判断としてどのように位置づけるかであった。財投改革によって、年金積立金は政策金融を支える預託資金から、市場で管理・運用される被保険者のための資金へと運用規律を変えた。2014年の基本ポートフォリオ変更は、公的年金運用における「安全」の意味を問い直し、スチュワードシップやESGは、巨大なアセットオーナーが市場全体の持続可能性にどう関与するかを問うものだった。オルタナティブ投資は、被保険者利益と政策期待の境界を改めて浮かび上がらせている。

次の25年を見据えると、論点は一段と難しくなる。基本ポートフォリオにおける国内債券の位置づけやオルタナティブ投資の拡大はいずれも、リスク・リターンの問題であると同時に、政策課題と接点を持つ問題でもある。そこで問われるのは、投資判断としての合理性をどのように説明し、政策的期待との距離をどのように保つかである。

公的年金運用は、政策課題から完全に無縁でいることはできない。GPIFほどの規模を持つアセットオーナーであれば、その投資行動は必然的に市場や政策課題と交差する。重要なのは、その交差を否定するのではなく、政策目的に従属しない判断基準を持ち続けることである。「純投資」と「政策投資」の境界は、あらかじめ明確に引かれているわけではない。市場環境、政策課題、社会の投資観が変化するたびに、その境界は問い直されるだろう。

【注釈】

-

厚生年金保険法第79条の2と国民年金法第75条

-

GPIF「基本ポートフォリオの考え方」

-

CPP Investments 「Our Mandate」

-

4資産均等は名目上の資産配分としては分かりやすいが、リスク寄与まで均等であることを意味しない。実際のポートフォリオリスクは、株式価格変動と為替変動に大きく左右されるため、国民への説明においては「25%ずつ」という分かりやすさと、実質的なリスク構造との違いについても丁寧に示していく必要がある

【参考文献】

-

吉原健二・畑満(2016年)『日本公的年金制度史:戦後七〇年・皆年金半世紀』中央法規出版

-

高橋俊之(2024年)『年金制度の理念と構造―より良い社会に向けた課題と将来像』社会保険研究所

奥田 宏二

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障