- 要旨

-

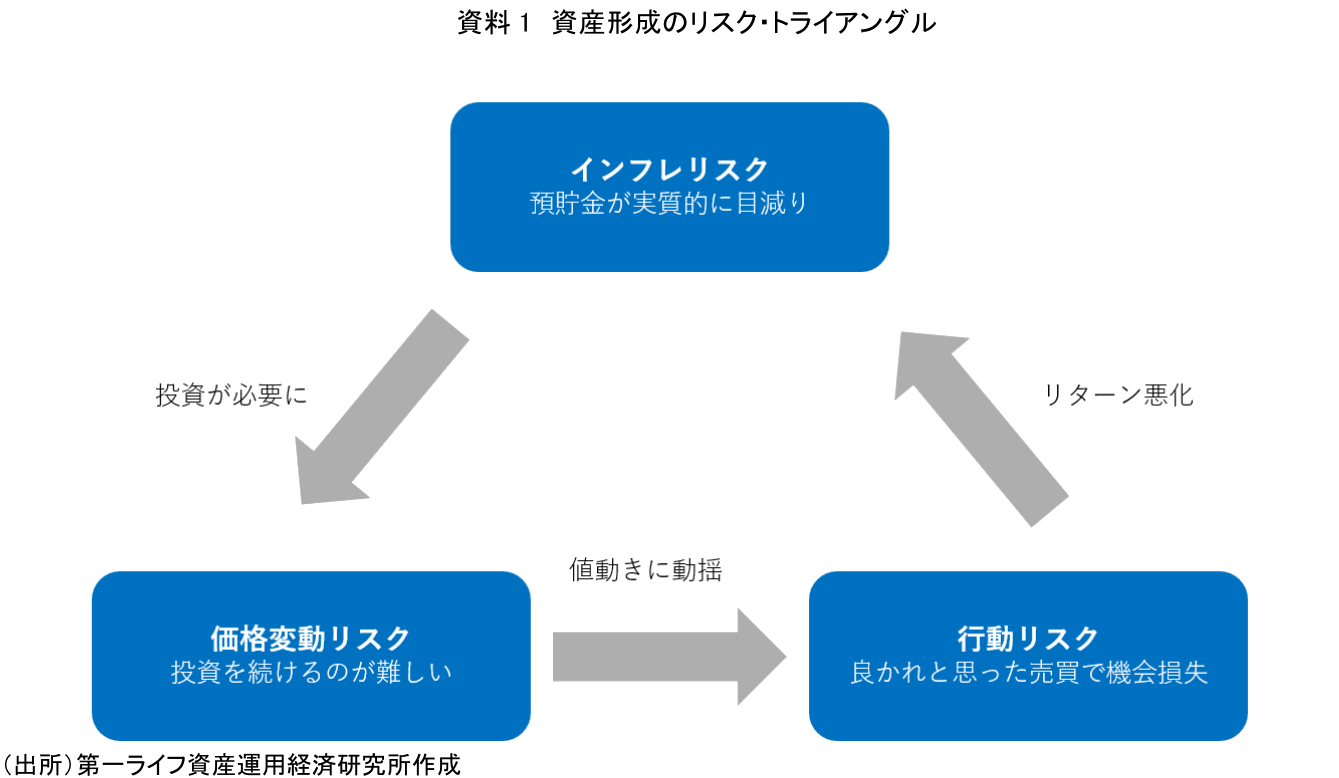

- 資産運用には様々な「リスク」が存在する。代表的なものとしては、株価・為替・金利等の価格変動リスク、投資先の信用リスク、さらには売却を望んでも直ちに換金できない流動性リスクが挙げられる。とりわけ個人の資産形成においては、価格変動による元本割れが意識されやすい。しかし、長期的な視点に立てば、物価上昇によって実質的な資産価値が損なわれる「インフレリスク」、ならびに市場変動に過度に反応した売買行動が運用成果を毀損する「行動リスク」にも十分な注意を払う必要がある。本稿では、価格変動リスク・インフレリスク・行動リスクを「資産形成のリスク・トライアングル」と定義し、それぞれといかに向き合うべきかについて考察する。

- インフレリスクは2022年以降の物価上昇で顕在化しつつある。2025年平均の生鮮食品を除く全国消費者物価指数は前年比3.1%上昇し、2%超は4年連続となった。物価上昇が持続する環境のもとで預貯金偏重が修正される兆しがある。

- 価格変動リスクへの対応力は、運用期間や所得・金融資産の余裕といった家計の客観的条件と、損失回避や近視眼的評価などの心理特性の両面に左右される。価格変動そのものを抑えるのではなく、生活資金と投資資金を分け、損益の確認頻度を抑えることで、保有を続けられる形に投資を設計することが対応の本質となる。

- 行動リスクは、価格変動に反応した投資家の売買によって顕在化する。投資対象そのもののリターンと投資家が実際に得たリターンとの差「インベスターリターンギャップ」が存在することが先行研究で示されている。

- 長期の資産形成を個人の意志や知識だけに委ねるべきではない。人間には損失を大きく感じやすい心理特性があり、損益を頻繁に確認できる環境で運用を続けるのは容易ではない。だからこそ、個人の努力を支える制度やアドバイザーが重要である。

- 目次

1. はじめに

資産運用を語るうえで、「リスク」という言葉は必ずと言ってよいほど登場する。リスクとは価格の上振れ・下振れを含む振れ幅(不確実性)を示すが、しばしば「損失が発生する可能性」と理解されやすい。たしかに、株式や投資信託は市場環境によって価格が変動し、投資元本を下回る可能性がある。しかし、長期の資産形成という観点から見れば、リスクは元本割れに限らない。元本割れを避けようとして資金を預貯金に置いていたとしても、物価が上昇すれば、預貯金の実質的な価値は目減りする。この意味で、個人の資産形成は単に収益を追求するだけではなく、将来の生活や目的に必要な購買力を維持・確保するための行為である。

日本では長らく続いたデフレ的な環境を脱し、物価上昇局面に入ってきた。このインフレリスクを回避しようと資産運用を始めると、今度は価格変動という不確実性の世界に向き合うことになる。さらに、その価格変動に直面したときに投資家自身が取る行動も、長期では運用成果を損なうリスクとなり得る。本稿ではこれら三つを互いに関連しあう「資産形成のリスク・トライアングル」と定義する。インフレリスクを意識するからこそ価格変動リスクを引き受ける必要があり、価格変動リスクに直面するからこそ行動リスクが顕在化する。そして行動リスクによってリターンを取り逃がせば、インフレへの対抗力が弱まる。このように三つのリスクは相互に関連している。金融業界に置き換えれば、インフレリスクは大きな意味で「金利変動リスク」であり、行動リスクは、顧客の売買行動やアドバイス体制の設計に関わるもので、金融サービス提供側にとっても重要な論点となる。

まずインフレリスクを整理したうえで、個人投資家が避けて通れない価格変動リスクを論じる。そのうえで、どのような属性の投資家が価格変動リスクに比較的強いのかを先行研究をもとに確認し、最後に、価格変動に対する投資家自身の行動が運用成果を損なう「行動リスク」を考察する。

2. インフレリスク:預貯金の実質価値の目減り

長期の資産形成を考えるうえでまず認識すべきはインフレリスクである。例えば、100万円の預金残高が変わらなくても、物価が3%上昇すれば、その100万円で買える財やサービスの量は減少する。預貯金は減っていなくても、購買力という意味では元本が目減りする。

日本ではコロナ禍以前まで物価が上がりにくい環境が続いてきた。2000~2020年までの間で物価変動率(前年比)がマイナスないしゼロ%だったのは13回あった。こうした環境では、家計にとってインフレリスクは意識されにくい。預貯金の安定性は実質的な購買力の安定性に近く、将来の生活防衛のために資産運用を行うという発想にはなりにくかった。

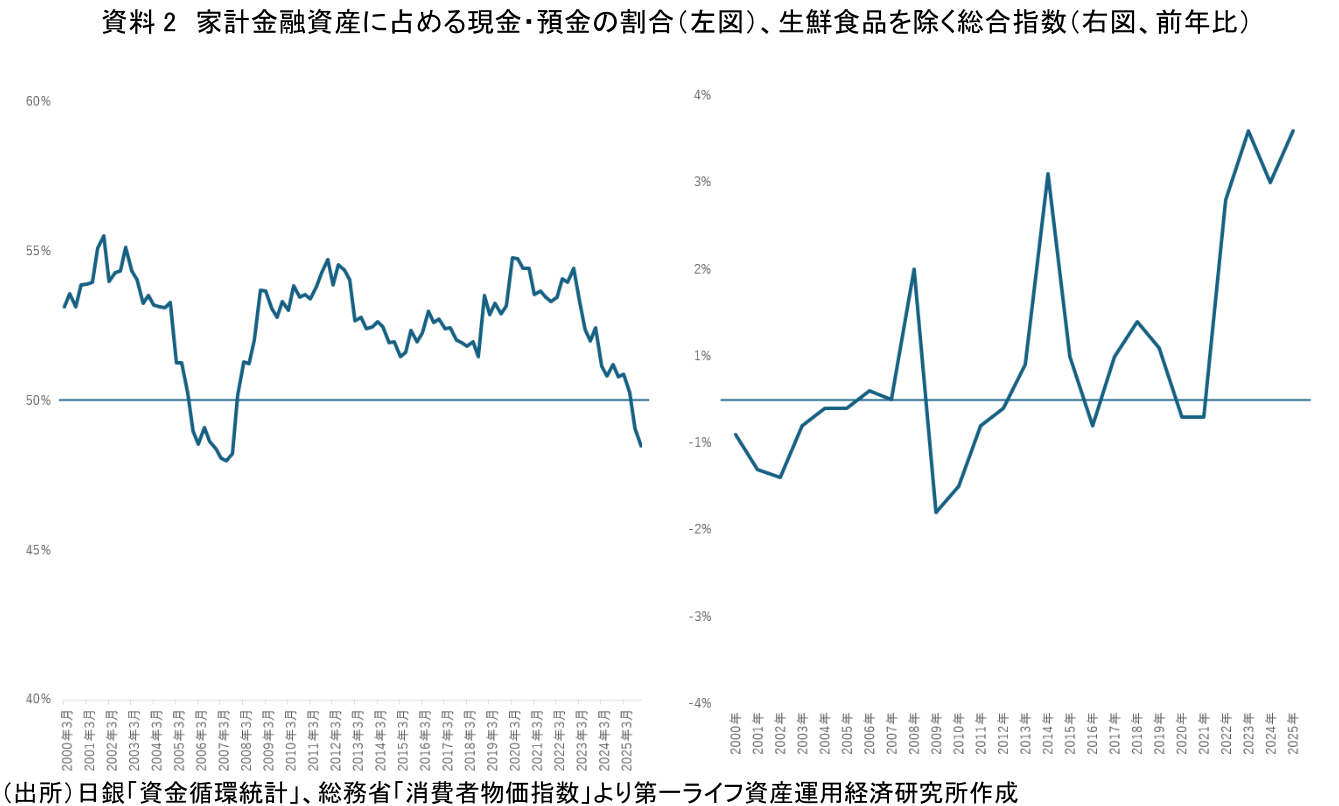

実際、日本の家計金融資産は現金・預金に大きく偏ってきた。日銀の資金循環統計によれば、家計金融資産に占める現金・預金の比率は、2007年12月末から2025年6月末まで50%を上回って推移していた。政府が「貯蓄から投資」を2000年代初頭に掲げながらも長らく家計資産が動かなかった要因の一つは、家計にとってインフレリスクが小さかったことだと考えられる。

もっとも、この比率は足元で50%を下回っており、家計が預貯金偏重の姿勢を見直し始めていることを示唆している。総務省の消費者物価指数によれば、2025年平均の全国消費者物価指数は、生鮮食品を除く総合指数が前年比3.1%上昇した。2%を超えたのは4年連続だ。一般に預貯金は「名目上の安全資産」ではあっても、必ずしも「実質的な安全資産」とは限らない環境へと変わった。多くの人が、そのことを実感する局面に入っている。

3. 価格変動リスク:投資を続けられる条件を考える

資産運用を始めると、保有する投資信託や株式の評価額は日々変動し、ときには投資元本を下回ることもある。価格変動リスクは、資産運用において最も直感的に理解しやすいリスクだ。評価額の下落は、投資家に不安や迷いを生じさせ、積立投資の中断や保有資産の売却にもつながる。

こうした価格変動への受け止め方には個人差が大きい。同じ下落率であっても、投資を続けられる人もいれば、途中で方針を変えてしまう人もいる。その違いは、単に損失を気にしない性格によって決まるものではない。家計の客観的な条件と、投資家本人の心理特性の両面に左右される。

(1)客観的条件:家計が下落に耐えられる余地

まず重要なのは、運用期間の長さである。年齢が若く、運用期間を長く取れる人は、一時的な下落から回復を待つ時間的余裕がある。短期的な評価損がすぐに資金需要に直結しにくいため、相場下落時にも運用を継続しやすい。

次に、所得や金融資産の水準である。所得や金融資産に余裕があれば、運用資産が下落しても、生活資金を確保するために不利なタイミングで売却する必要が小さい。現在の所得水準だけでなく、将来の収入をどの程度見通せるかも、価格変動への対応力を左右する。

固定的な支出の重さも見逃せない。住宅ローンや教育費などの支出があること自体が問題なのではない。それらの支出が家計全体に対して過大であり、生活防衛資金も十分でない場合、相場下落時や収入減少時に運用資産を取り崩す必要が生じやすい。

ただ、これらの条件をすべて満たす個人投資家は限られる。若年層は運用期間を長く取れる一方で、所得や金融資産が十分でないことが多い。中高年層は金融資産に余裕があっても、運用期間は相対的に短くなる。価格変動に強い属性を持つ人だけが投資をするのではなく、自分の条件に合わせて投資額や資産配分を調整することが重要になる。

(2)主観的条件:心理特性が生む負担

家計に客観的な余裕があっても、心理的な負担は生じる。行動経済学の基礎となるプロスペクト理論では、人は利益と損失を非対称に評価し、同じ金額であれば利益よりも損失を大きく感じやすいとされる。この損失回避の傾向により、評価損が出れば不安や後悔が生じやすい。

さらに、長期投資をしているつもりでも、評価額を頻繁に確認すれば、心理的には短期の損益に反応しやすくなる。Benartzi and Thaler(1995)は、損失回避と頻繁な評価が組み合わさる「近視眼的損失回避」により、株式保有のハードルが心理的に高まると指摘した。スマートフォンのアプリなどで損益をいつでも確認できる現在の環境では、この問題はより身近になっている。

(3)設計による対応:資金区分けと確認頻度

こうした客観的・主観的な制約のもとで投資を続けるには、まず投資する資金と生活資金を分けておくことだ。生活防衛資金や近い将来使う予定のある資金は、預貯金など安全性・流動性の高い資産で確保する。投資は長期で使わない資金に限定し、資産価格の変動が家計に与える影響を小さくする。これは価格変動そのものを小さくする対応ではないが、価格変動によって不利なタイミングで売却を迫られるリスクを抑える。

あわせて、損益の確認頻度を抑えることも重要になる。長期投資を続けるうえで、毎日の評価額を確認する必要はない。確認頻度を意識的に下げることは、近視眼的評価を抑える有効な手段だろう。

まとめれば、価格変動リスクへの対応とは、価格変動を最小化することではなく、投資目的や家計状況に照らして、価格変動があっても保有を続けられる形に投資を設計することだ。価格変動に対応できなければ、投資を続けるのが難しくなる。これは投資対象が本来生み出すリターンを享受できないという行動リスクにもつながる。これが、次に見る論点になる。

4. 行動リスク:良かれと思った売買が運用成果を損なう

保有する資産に大きな価格変動が生じると、個人投資家は利益確定や損切りなどの行動を取ることがある。いずれも良かれと思った判断が結果として長期的な運用成果を損なうことも少なくない。これを行動リスクと呼ぶ。

例えば、相場下落の不安から保有資産の売却や積立投資の中断が挙げられる。この場合、損失を確定させるだけでなく、その後の市場回復によるリターンを得られない可能性がある。利益が出たときに早く売りすぎることも、長期の資産形成ではリスクとなる。本来は老後資金や将来の購買力を確保するために長期で保有するはずだった資産を、短期的な含み益に反応して売却すれば、その後の機会を逃してしまう。

現実には、損切りよりも利益が出たタイミングで売却する人が多いようだ。この利益が出た資産を早く売却し、損失が出ている資産を長く保有しやすい傾向は、行動ファイナンスではディスポジション効果と呼ばれる。Shefrin and Statman(1985)は、投資家が利益を早く実現し、損失の実現を先送りしやすい行動としてこの傾向を整理した。

これと似た行動として、下落を経験した後、相場が戻って損益がゼロ近くになった段階で売却してしまうパターンがある。ディスポジション効果が「利益局面での早期実現と損失局面での先送り」を指すのに対し、こちらは「先送りしていた含み損が解消された瞬間に撤退する」行動である。含み損の状態では「損を確定したくない」という心理から保有を続け、損失が解消されたところで「損をせずに撤退できる」と感じて売却する。下落を一度は耐えたように見えても、長期の資産形成に必要な投資を続けられていない点では、結果は変わらない。

投資家の売買行動がリターンに与える影響は、実証研究でも示されている。Friesen and Sapp(2007)は、1991〜2004年の米国株式ファンドを対象に、ファンドそのもののリターンと投資家が実際に得たリターンを比較した。その結果、投資家の売買タイミングは、平均的な株式ファンド投資家のリターンを年率1.56%押し下げていた。投資家自身の行動が何もせずファンドを持ち続ける場合よりもリターンを悪化させやすいことを示している。

こうした、投資対象そのもののリターンと投資家が実際に得たリターンとの差は、インベスターリターンギャップと呼ばれる。個人投資家にとって重要なのは、良い商品を選ぶことだけではない。その時は合理的だと考えた売買が、かえって商品が本来生み出すリターンを取り逃すこともある。結果として「余計」な行動を避けることも重要となる。

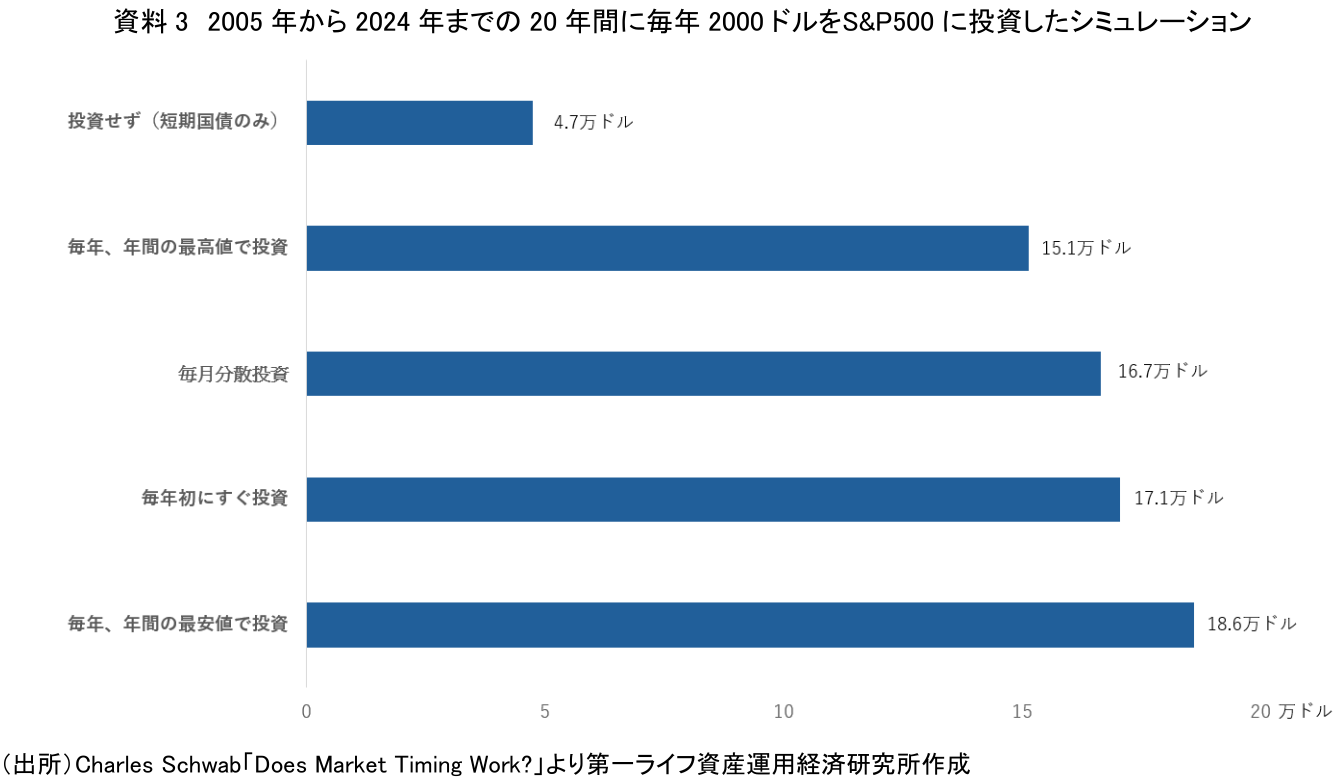

長期の資産形成では、売買タイミングを細かく見極めることよりも、早く投資を始め、長い運用期間を確保することが重要になる。Charles Schwabの分析では、2005年から2024年までの20年間、毎年2000ドルをS&P 500 種株価指数に連動する仮想ポートフォリオに投資する5人の仮想投資家を比較している。毎年の最安値で投資できた「完璧なタイミング」の投資家の資産額は18万6077ドルだった。一方、毎年初にすぐ投資した投資家は17万555ドル、毎月分散して投資した投資家は16万6591ドル、毎年の最高値で投資してしまった投資家でも15万1343ドルとなった。投資せず短期国債に置き続けた投資家は4万7357ドルにとどまった。

この結果が示すのは、最良のタイミングを待つよりも投資を先送りしないことがいかに重要かということだ。毎年最安値という完璧なタイミングで投資できた場合と、毎年初にすぐ投資した場合との差は、20年間で約1.5万ドルにとどまる。一方、投資せずに待機し続けた場合との差は12万ドルを超える。長期の資産形成では、相場を当てようとするよりも、運用期間を長く取り、余計な売買を避けることが重要になる。

行動リスクを抑えるには、価格変動のたびに売買判断を迫られにくい仕組みを作ることが重要になる。買付については、積立投資をあらかじめ設定しておけば、相場の上げ下げに応じて毎回タイミングを判断する必要が小さくなる。売却については、短期的な含み益や含み損ではなく、資金計画や家計状況の変化を基準に判断する。

老後資金や将来の生活資金として長期で運用している資産であれば、相場の一時的な変動だけを理由に売却する必要はない。売却を検討するのは、必要資金を使う時期が近づいたとき、家計状況が大きく変わったとき、あるいは資産配分が当初の方針から大きくずれたときなどである。

つまり、行動リスクへの対応とは、相場の変動に合わせて売買するのではなく、買う仕組みと売る基準をあらかじめ整えておくことである。

5. おわりに

個人投資家にとって資産形成は、単に高いリターンを求める行為ではない。将来の生活に必要な購買力を守るために、預貯金と投資のバランスを取ったうえで、どのように投資を続けるかを考える行為である。本稿で見てきたように、インフレリスク・価格変動リスク・行動リスクの三つは互いに関連しあい、全てを避けることはできない。重要なのは自分の目的、運用期間、家計状況に照らして、どのリスクをどの程度引き受けるかを判断することである。

この判断を個人の意志や知識だけに委ねるべきではない。人間には損失を大きく感じやすい心理特性があり、損益を頻繁に確認できる環境で資産運用を続けるのは誰にとっても容易ではない。だからこそ、個人の努力を支える制度やアドバイザーが重要になる。

少額投資非課税制度(NISA)は、保有する資産をいつでも売却できる柔軟さがある一方で、短期的な値動きに反応して売却してしまう誘惑も生じやすい。個人型を含む確定拠出年金(DC)は原則60歳まで引き出せない代わりに長期の資産形成を支える性格を持つ。どちらが優れているかということではなく、それぞれの特性を踏まえた使い分けが長期の資産形成の成功につながる。三つのリスクをどう引き受け、どう付き合うか。個人が制度をうまく使いこなし、無理なく続けられる環境整備こそ、これからの資産形成を支える基盤となる。

【参考文献】

-

Benartzi, S., and Thaler, R. H. (1995). "Myopic Loss Aversion and the Equity Premium Puzzle." Quarterly Journal of Economics

-

Shefrin, H., and Statman, M. (1985). “The Disposition to Sell Winners Too Early and Ride Losers Too Long: Theory and Evidence.” Journal of Finance

-

Friesen, G. C., and Sapp, T. R. A. (2007). “Mutual Fund Flows and Investor Returns: An Empirical Examination of Fund Investor Timing Ability.” Journal of Banking & Finance

-

Charles Schwab. “Does Market Timing Work?”

奥田 宏二

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障