- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 骨太方針2026のポイント(社会保障編)

- Economic Trends

-

2026.07.14

日本経済

経済財政政策

財政・税制

骨太方針2026のポイント(社会保障編)

~「社会保障負担率引き下げ目標」の本当の意味合い~

星野 卓也

- 要旨

-

- 骨太方針2026原案は「現役世代の保険料率の上昇を止め、引き下げていく」方針の下、マクロ的な社会保障負担率の目標を検討し、2027年度の負担率を2025年度比で上昇させないと明記。

- 社会保障負担率=社会保険料負担(事業主拠出含む)÷国民所得。足元の低下は労働分配率の 低下による面が大きく、賃金への還元が進めば負担率には上昇圧力がかかる。負担率単体でみるのではなくその中身が重要になる。

- 目標化の本質は「公費外し」への牽制にあるとみる。財政目標の基準である国・地方ベースの財政指標は社会保険料を含む社会保障基金を含まない。社会保険料負担率の目標化によって、国・地方の財政収支に影響が及ばない社会保険料の引き上げに財源を寄せる、といった方策に対して牽制効果が生じる。

- 歳出の目安は物価対応分を認めつつ維持。負担率キャップ設定の中で物価反映が規定される分、給付の効率化圧力は従来よりも強まる可能性が高いとみる。

- 目次

社会保障負担率の目標を設定へ

骨太方針2026の原案では、税・社会保障改革についても言及がなされている。現状、経済政策において重要な消費税減税や給付付き税額控除などの項目については、P(Pending)の記載となっており、具体的な記述はなされていない。特に消費減税のところで与党調整が難航していると報じられている。

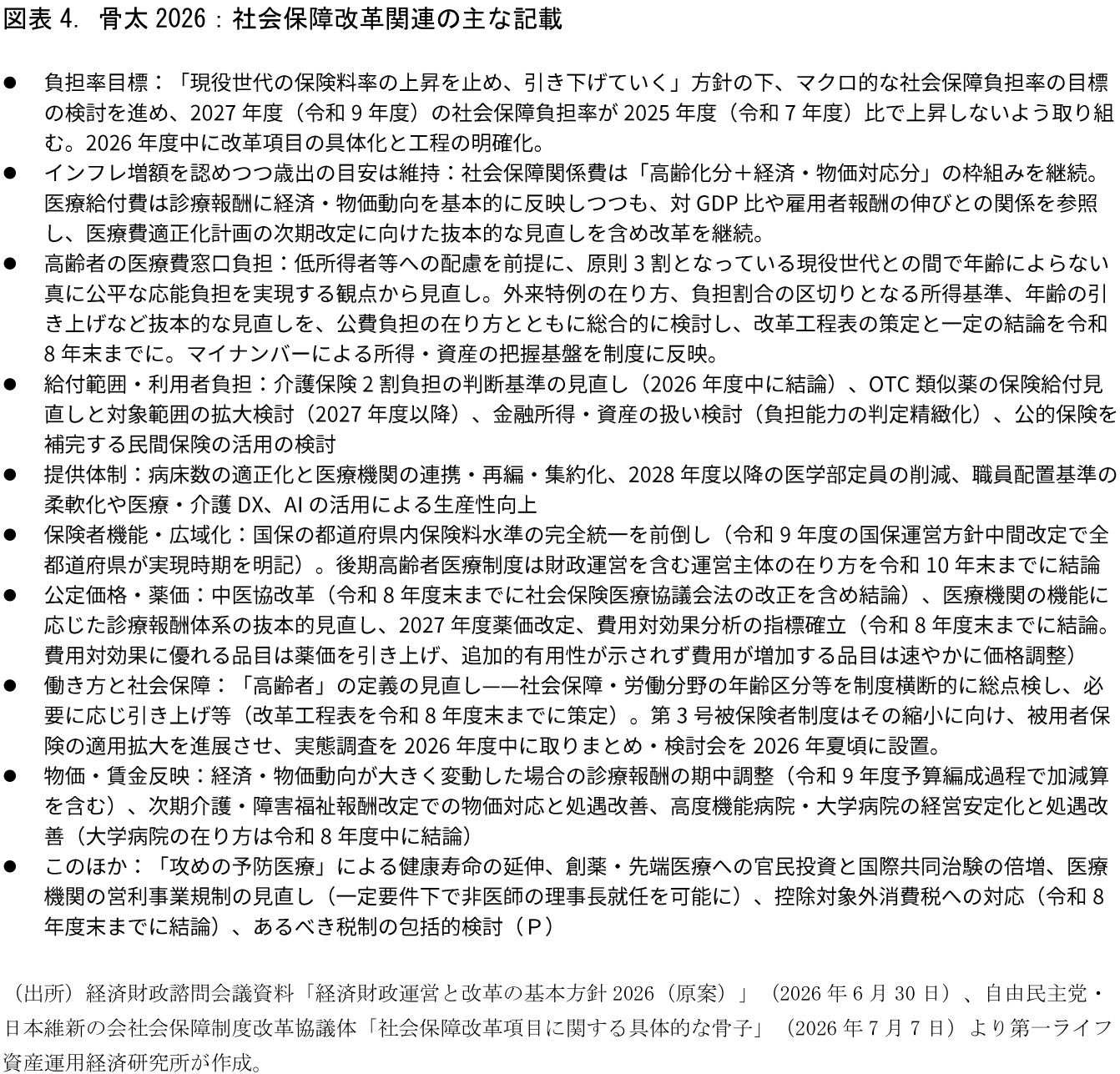

本稿では、それ以外の部分における社会保障関連の主要施策や方向性についてまとめる。今回の骨太原案では「現役世代の保険料率の上昇を止め、引き下げていくとの方針を実現するため、マクロ的な社会保障負担率の目標について検討を進め、社会保障改革について、2026年度中に改革の具体化と工程の明確化を図り、順次実施する。」との方向性が示された。社会保障負担率を新たな目標とすることが明記された点は新しい話である。

社会保障負担率とは何なのか?:下げ方は大きく4つある

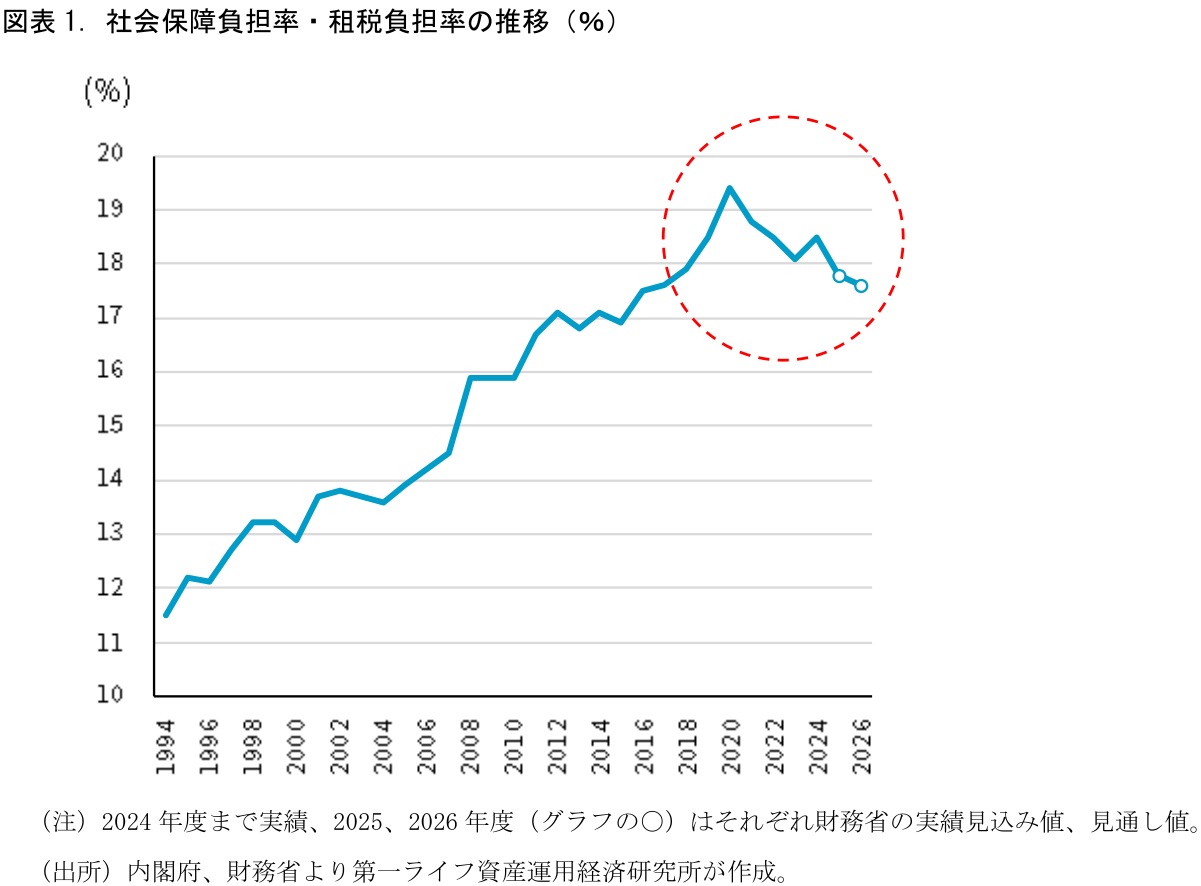

社会保障負担率とは、社会保険料の負担総額(SNAにおける純社会負担)を国民所得で割った指標である。財務省が毎年「国民負担率」の内訳として公表しており、租税負担率と合わせたものが国民負担率となる。2024年度の実績は、国民負担率46.7%のうち租税負担率が28.2%、社会保障負担率が18.5%である。2025年度は17.8%(実績見込み)、2026年度は17.6%(見通し)と低下が見込まれており、「2027年度の社会保障負担率を2025年度と比較して上昇させない」というキャップは、この17.8%程度を天井とするイメージになる。

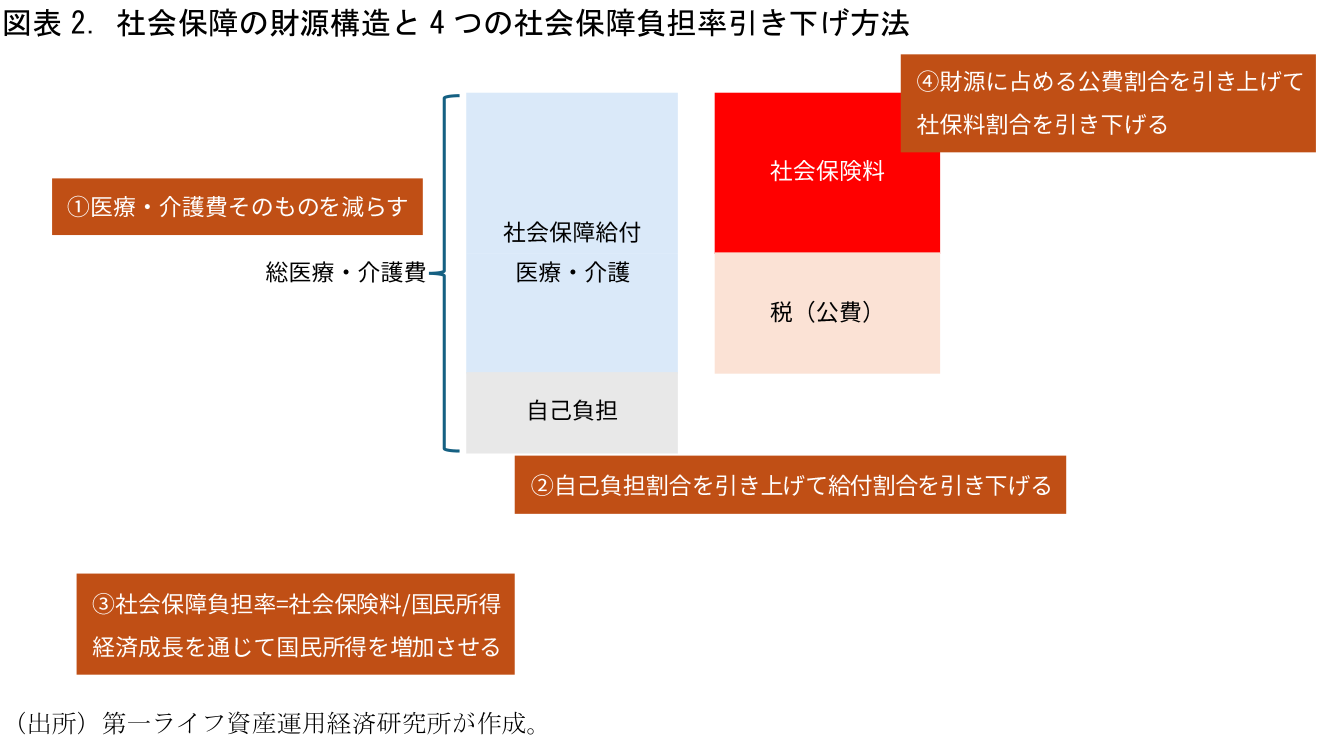

社会保障負担率を引き下げる方向性は、次の4つに整理できる。第1に、医療・介護費用そのものを減らすことである。第2に、自己負担割合を引き上げて保険給付の割合を引き下げることである。窓口負担の見直しやOTC類似薬の保険給付見直しなど、給付範囲の縮小・応能負担の徹底がここに含まれる。第3に分母の国民所得を増やすことである。第4に給付における公費割合を引き上げて保険料割合を引き下げることである。財源を社会保険料から税・国債へ付け替えることでも社会保障負担率は下がることになる。

正攻法は1つ目、2つ目の方策となり、骨太原案でもこの方向性の施策が並ぶ。第1の経路(費用そのものの削減)では、病床数の適正化と医療機関の連携・再編・集約化(2027年度以降の新たな地域医療構想)、医療・介護DXやAI活用による生産性向上、リフィル処方箋や地域フォーミュラリの全国展開などが並ぶ。自民党と日本維新の会の協議体が7月7日に取りまとめた「社会保障改革項目に関する具体的な骨子」(骨太方針2026に反映すると明記)は、これに加えて、費用対効果分析の指標の確立、国民健康保険の保険料水準の完全統一の前倒し、医療費適正化計画の次期改定に向けた抜本的な見直しを掲げた。

第2の経路(自己負担割合の引き上げ・給付範囲の縮小)では、介護保険2割負担の判断基準の見直し(2026年度中に結論)、OTC類似薬の保険給付見直しと対象範囲の拡大(2027年度以降)が期限付きで具体化されている。焦点となっている高齢者の医療費窓口負担について、原案では与党調整中(P)として保留されていたが、骨子は「原則3割となっている現役世代との間で、年齢によらない真に公平な応能負担を実現する観点から見直しを行う」と明記した。高齢者の負担割合を一律に3割へ引き上げる趣旨ではないものの、外来特例の在り方、負担割合の区切りとなる所得基準の見直し、対象年齢の引き上げなど「窓口負担の抜本的な見直し」が実施される方向だ。

足もとの低下は労働分配率の低下が効いている

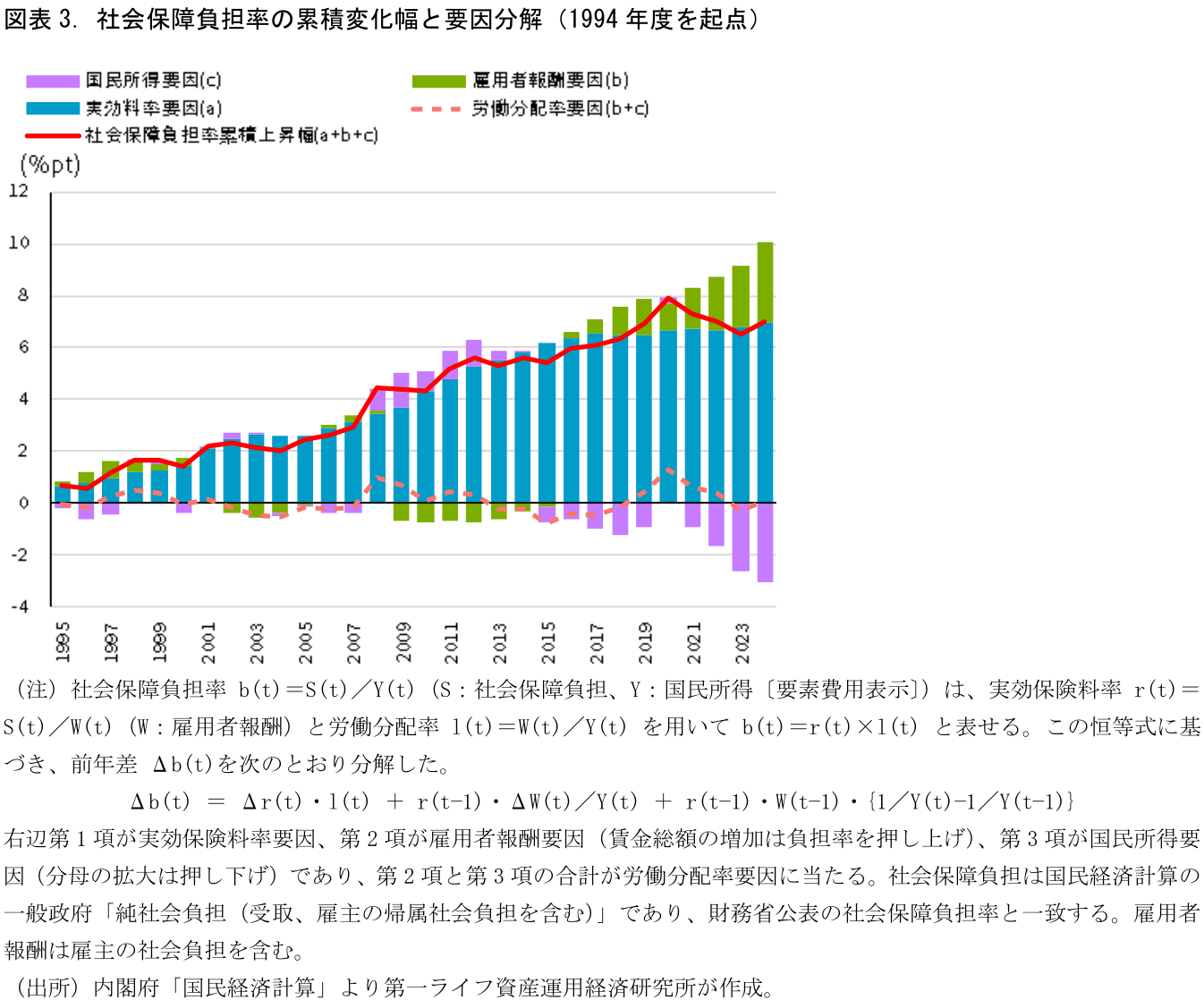

社会保障負担率を引き下げる第3の方法は負担率の分母である国民所得を伸ばすことである。ポイントは「社会保障負担率」は家計に絞った指標ではないことだ。分子の社会保険料には本人が支払う保険料だけでなく、事業主拠出分を含む。対応する分母の国民所得も「家計の所得」ではない。雇用者報酬のほかに企業所得や家計の財産所得も含む経済全体の所得である。例えば、企業収益が大きく伸びる局面では、現役世代の保険料率が全く変わらなくても、分母の拡大によって社会保障負担率は低下する。社会保険料は家計の給与収入を賦課ベースの中心としている。言い換えると、労働分配率の低下、つまり企業の賃金還元が進まない状況が生じた場合にも社会保障負担率は下がることになる。

図表3では社会保障負担率の累積変化を実効料率要因、雇用者報酬要因、国民所得要因の3つに分解している。雇用者報酬要因と国民所得要因の合計は労働分配率(国民所得ベース)要因とみなすことが可能だ(図表3注参照)。足元の負担率低下は実効料率要因が小幅の押し上げにとどまる中で、労働分配率の低下が生じていることによるものであることがわかる。分母の国民所得の増加には海外からの純所得(国際収支統計における第一次所得収支に概ね対応、企業の海外M&Aから得られる配当収入や再投資収益など)が含まれる。日本企業が海外で稼いだ所得が国内還流していないことの裏返しとして低下している側面も大きい。「社会保障負担率の低下」のみではなく、その中身を見ることの重要性を示しているといえよう。

社会保障負担率目標化の本質:「公費外し」に対するガバナンス効果

第4の経路は、給付財源の構成(社会保険料と公費のシェア)を変えることである。給付財源を保険料から公費に振り替えれば、給付を変えずに社会保障負担率を下げることができる。ただし、これはあくまで理屈上の話だ。骨太方針にこうした方針が明示されているわけではなく、公費への振り替えは国・地方の財政収支の悪化要因になるため、財政目標と矛盾を抱え込むことにもなる。

筆者は、負担率目標の本質は「公費から保険料へ」の付け替えに対する牽制機能にあると考えている。鍵は財政目標のカバー範囲である。PB黒字化目標も債務残高対GDP比も、対象は「国・地方」であり、社会保険の勘定を含まない(SNAでいう社会保障基金。SNAにおける政府部門は国、地方、社会保障基金の3つに分かれ、財政目標は国と地方のみを対象としている)。このため、社会保障基金の会計内のみで実施される社会保険料の引き上げや給付の拡大は財政目標には引っかからない。また、増税なら税法の国会審議、国債なら財政指標の悪化という関門を必ず通るのに対し、保険料は料率改定で引き上げられる「見えにくい負担」でもある。国と地方の収支や債務残高という既存の指標体系は、「保険料で賄う」という財源選択を構造的に捕捉できない。社会保障負担率は、それによって生じる家計・企業の負担増を捕捉できる。

保険料の引き上げで行われた施策の例が子育て政策の財源調達である。2024年に成立した改正子ども・子育て支援法は、児童手当の拡充等を盛り込んだ「こども未来戦略」加速化プランの財源の一部として、「こども・子育て支援金」を創設した。支援金は医療保険料に上乗せする形で労使から徴収され、2026年度から開始されている。これは社会保険料として徴収されることから、国・地方のプライマリーバランスや債務残高といった財政指標の外側で行われる施策になる。

社会保障負担率の目標化は、この経路に天井を設ける。保険料への付け替えを行えば社会保障負担率に現れ、逆に保険料負担を公費へ逃がせば、国・地方の債務残高対GDP比目標や租税負担率に跳ね返る。負担率目標の本質は、単体の数値管理というよりはこの財源構成のガバナンスにあるとみるべきだろう。家計の社会保険料負担に安易に頼る道を塞ぐことが、KPI化の最も重要な意味合いだ。

社会保障分野の歳出の目安は実質継承:効率化圧力はむしろ強まる可能性

負担率目標のほか、重要な論点は社会保障分野では従来の歳出目安の考え方が維持されたことである。社会保障関係費の予算上の扱いは、脚注で「給付と負担の改革努力を継続しつつ、高齢化による増加分に相当する伸びに経済・物価動向等を踏まえた対応に相当する増加分を加算する」と整理された。高齢化分に物価・賃金対応分を上乗せするこの枠組みは、2025年版で導入された「歳出の目安」の踏襲である。骨太方針2026は予算編成全体を「名目の経済規模の拡大にふさわしい編成」へ転換させるが、社会保障関係費には引き続き伸びの上限が残る。危機管理投資・成長投資に別枠で拡大余地を与える一方、社会保障には改革継続を求める形となっている。歳出の重心を社会保障から非社会保障(危機管理投資・成長投資)へ移すことは、今回の骨太を貫くテーマの一つである。

同時に、公定価格への物価・賃金反映は一段と制度化された。経済・物価の動向が2026年度診療報酬改定時の見通しから大きく変動した場合には、令和9年度予算編成過程で「診療報酬上の加減算を含む更なる必要な調整」を行うと明記され、2年に一度の改定サイクルの間の期中対応が予告された。次期介護報酬・障害福祉サービス等報酬改定でも、物価変動への対応と「他職種と遜色のない処遇改善」が掲げられている。

医療・介護の公定価格に物価・賃金上昇を反映すれば、報酬単価の引き上げを通じて給付費には上振れ圧力がかかる。それでもなお現役世代の保険料率の上昇を抑制するには、単価の上昇を上回る規模で給付の効率化——数量と範囲の適正化——が進まなければならない。先の社会保障負担率のキャップが新たに設けられる点を踏まえると、物価・賃金反映が規定される分、社会保障改革の削減・効率化の圧力は従来よりも強まる形になる可能性が高いと考えられる。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測