- 要旨

-

-

日経平均株価は先行き12ヶ月72,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は政策金利を26年12月に1.25%とした後、28年央までに2.0%とするだろう。

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

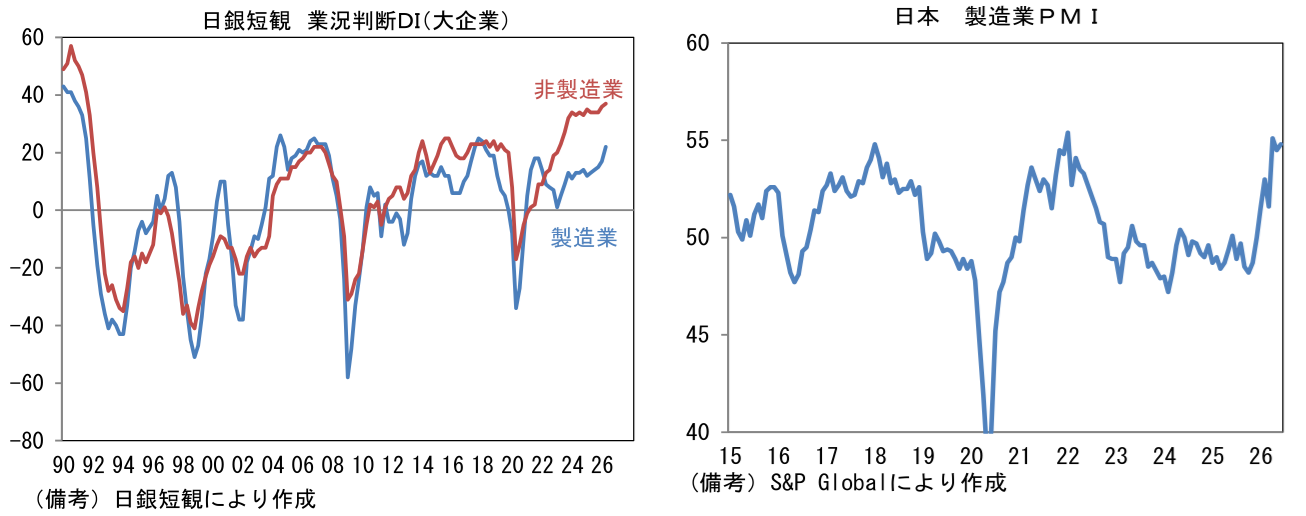

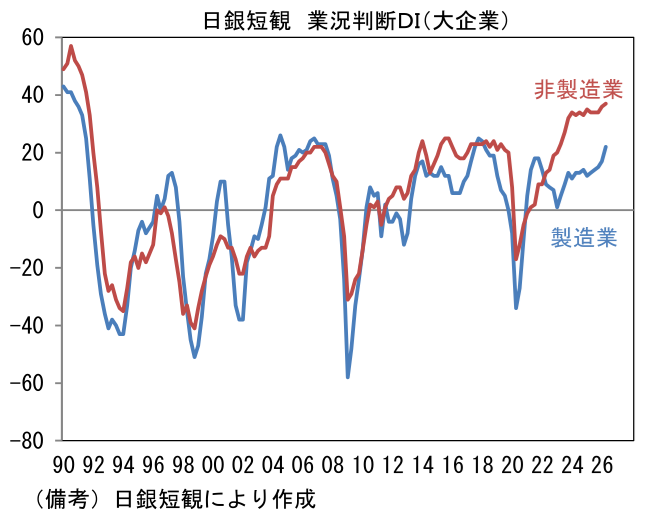

- 日銀短観(6月調査)によると業況判断DIは、大企業製造業が+22と前回調査対比5ptもの上昇となり、市場予想を6pt上回った。原油高と部分的な供給制約はさほど問題とならず、むしろAI・半導体需要の広がりを印象付ける結果であった。東日本大震災が直撃した2011年は、3月調査時点で「現況」と「先行き」に落ち込みは観察されず、6月調査で影響が表面化したため、今回も同様の軌跡を辿る可能性があるとみていたが、そうした懸念は杞憂に終わった。今回の結果は、4月以降に製造業PMIが有意な改善傾向を歩んでいたことと整合的である。

-

業況判断が改善した背景としては、この間、米国のAI関連投資が勢いを増したことで、日本企業の手掛けるAI関連製品の需要が誘発されたことが大きい。後述するようにAI・半導体需要に関係のありそうな業種で改善がみられた。

-

大企業非製造業は+37と前回調査対比1pt改善し、1991年以来の高水準を維持した。原油高の直接的な影響は観察されず、むしろBtoC業種の多くは改善を示した。インバウンド需要に頭打ち感がみられる一方、名目賃金の持続的上昇、政府の補助等によりエネルギー高の実質的な負担が抑制されていることから、価格転嫁が進み、業況が改善したとみられる。この間、AIを梃とする旺盛なDX関連投資、高止まりする建設需要もある。先行き判断DIは大企業製造業が+17となり、現況対比5pt低下。大企業非製造業は+28と現況対比9pt低下と慎重な見通しであったが、これは毎回のように観察される、いわゆる統計上のクセであり、必ずしも原油高の影響を懸念して景気の先行きに慎重になっている訳ではないと推察される。

-

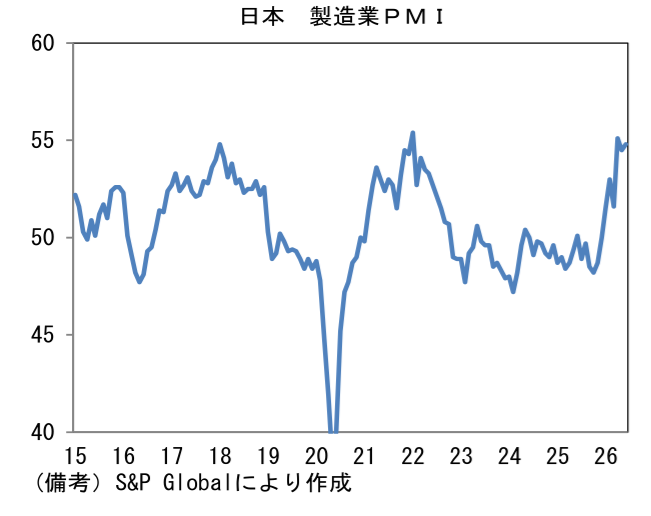

業種別動向を仔細にみると、大企業製造業では自動車(3月調査:+13→6月調査:+12、以下同じ)が持ちこたえた。2025年9月にトランプ関税が穏健化(27.5%→15%)して輸出採算が改善するなか、業況は安定している。その他ではAI関連需要に支えられた電気機械(+22→+29)がプラス幅を拡大。堅調な設備投資計画を背景に、はん用機械(+34→+38)、生産用機械(+26→+36)が高水準から一段と改善したほか、業務用機械(+15→+23)も堅調に推移した。AI用途の電線需要と在庫評価益の拡大を背景に非鉄金属(+23→+36)は大幅に改善。化学(+14→+20)も上昇した。食料品(+9→+9)は値上げが奏功してプラス圏を維持した。国策業種ともいうべき造船・重機(+35→+39)も一段と水準を切り上げた。他方、鉄鋼(▲15→▲6)は中国勢との競合がきつく、冴えなかった。セラミック需要の盛り上がりにもかかわらず、窯業・土石(+25→+11)はプラス幅が縮小した。

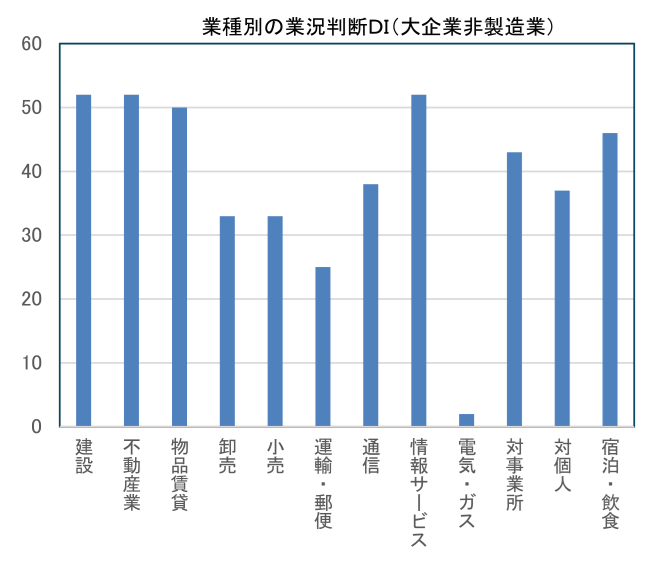

- 大企業非製造業では、堅調なDX関連投資を背景に情報サービス(+52→+52)、通信(+33→+38)、対事業所サービス(+43→+43)の強さが続いた。各種デジタル化の実装に加え、サイバーセキュリティ強化の動きが背景にあろう。省力化需要の強いサービス業向けも需要が高まっていると判断される。この間、旺盛な開発・建替え需要を背景に不動産(+55→+52)と建設(+55→+52)の著しい強さは持続した。不動産大手はオフィス需要の回復と都市部の住宅販売が好調。現時点で日銀の利上げが不動産市況を下押しした様子は見受けられない。ゼネコンは採算重視路線への変更が奏功し、各社の利益率は数年前との比較で上昇している。BtoC業種に目を向けると、宿泊・飲食サービス(+34→+46)が復活をみせた。中国からのインバウンド需要低下を、その他地域からの訪日需要が埋める形となっており、全体としてインバウンド需要は底堅い。そうした下で、対個人サービス(+33→+37)は高水準を維持した。小売(+26→+33)も大きめの改善を示した。日銀算出の消費活動指数は、実質値が緩やかな増加、名目値は値上げによってはっきりとした拡大が続いており、売上目標を達成できた企業は多かったと推察される。

-

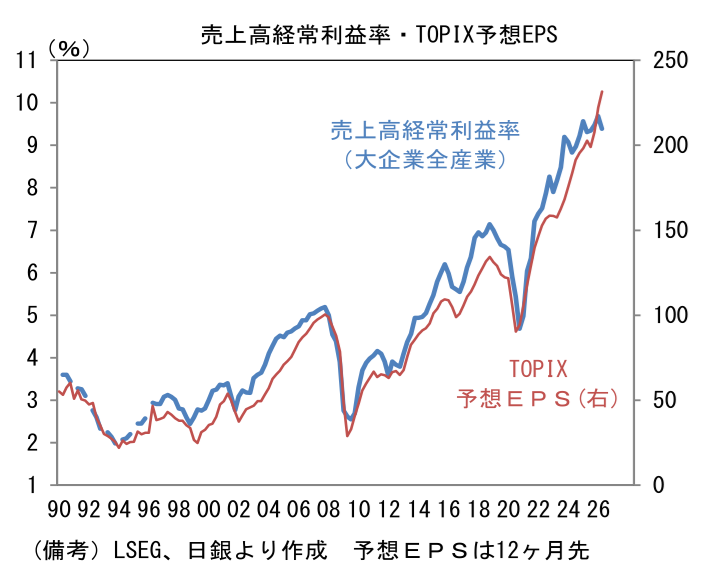

TOPIX構成銘柄と属性の近い大企業全産業の業況判断DIは+29と、前回調査対比2pt上昇。TOPIXの予想EPSと密接に連動する売上高経常利益率の当年度計画は9.39%と前回調査から小幅低下も高水準を維持。原油高によって収益が圧迫されている様子は見受けられない。

-

なお日銀短観の調査は、前月からの変化を問うPMI等と異なり、比較時点を問わず、単刀直入に現時点における景況感を尋ねる形式である。そのため、回答にあたって自社の収益計画を基準にしている企業は多いと考えられる。自社計画を超過していれば「良い」「さほど良くない」「悪い」の3択から「良い」を選択するはずであるから、そうであれば業況判断DIの改善は業績上方修正の余地と考えることができる。短観とアナリスト予想の方向感が一致するのはそうした背景があるからではないか。

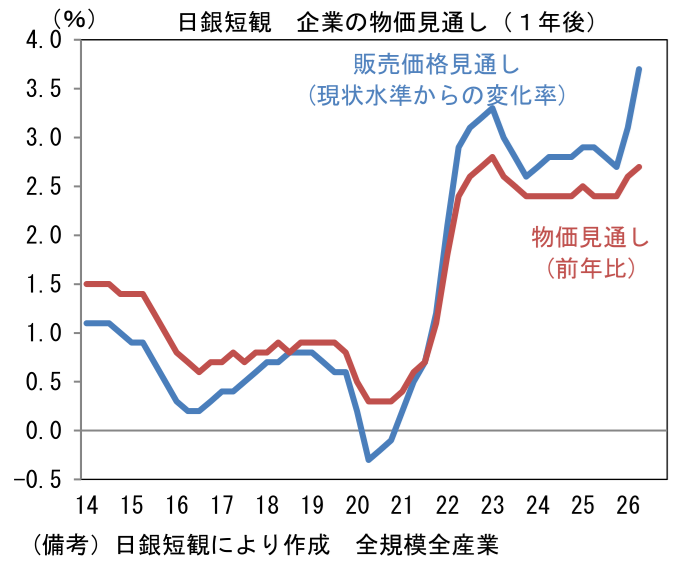

- 次にインフレ関連項目に目を向けると、企業の物価見通し(全規模・全産業、1年後)は、販売価格見通し(≒自社製品・サービスの価格設定スタンス)が物価見通し(≒日本の物価上昇率)を上回る傾向が続いた。物価見通しの+2.7%に対して、販売価格見通しは+3.7%へと大幅な引き上げを見込んでおり、ここから判断すると今後の価格転嫁が勢い付くと予想される。こうした「販売価格見通し>物価見通し」という構図はコロナ期以前には観察されなかった新たなものであり、値上げによって収益を確保する企業行動が定着してきたことを窺わせる。ベア継続や最低賃金上昇といった自社の労働コスト増加に加え、仕入価格の値上げなど、社外のコスト増を織り込み、3年や5年後の販売価格計画を引き上げる企業行動が背景にあろう。今回、販売価格見通しが大きく上向いたことは、日銀の利上げを正当化する。

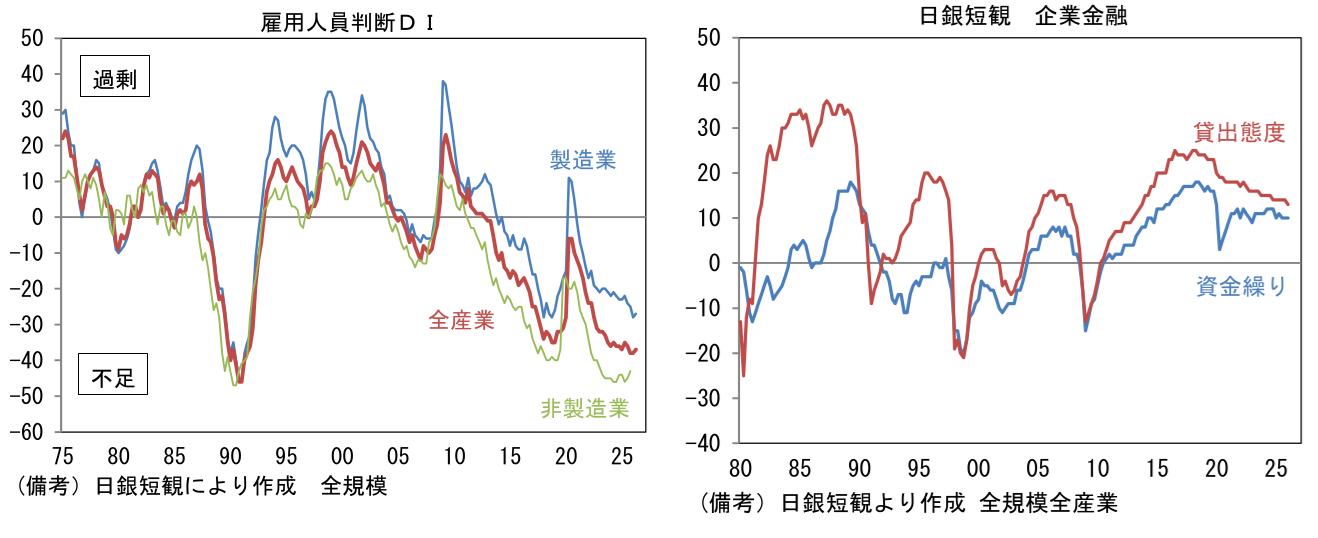

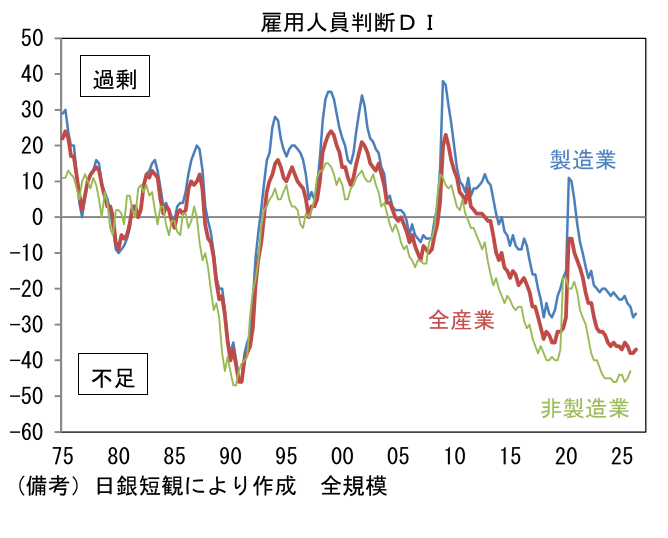

- 労働市場由来のインフレ圧力を計測するために雇用人員判断DI(全規模)に目を向けると、全産業では▲37と前回調査対比で1pt不足感が和らいだ。労働集約的な非製造業は現況が▲43、先行きが▲46と深刻な領域にあり、人材争奪戦が熾烈さを増している現状が浮き彫りとなった。

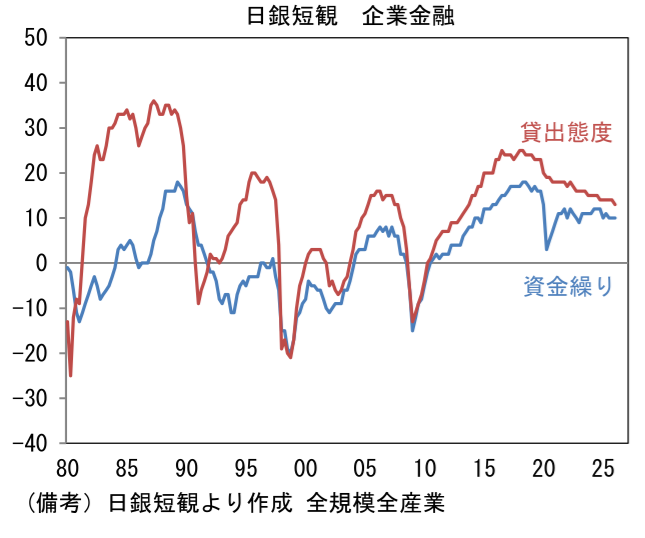

- 最後に、企業金融関連項目に目を向けると、借入金利水準判断DI(全規模・全産業、以下同じ)が+61と高止まりするなか、貸出態度判断DIは+13と横ばい。資金繰り判断DIは+11と改善した。この指標を見る限り、既往の利上げの累積的な効果は限定的と言える。もっとも、 貸出態度判断DIが1桁台に突入するなど、金融引き締めの効果が可視化されてくるようだと、利上げの重要な判断材料になってくるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般