- FED Watching

-

2026.06.18

米国経済

金融市場

米国経済全般

米国金融政策

株価

為替

金利

景気指標(米国)

雇用指標(米国)

物価指標(米国)

ウォーシュ新議長のもとFRBは据え置きもタカ派色を強めた (26年6月16、17日開催FOMC)

~4会合連続で政策金利を据え置き、FOMC参加者は26年利上げ予想へ転換~

桂畑 誠治

- 目次

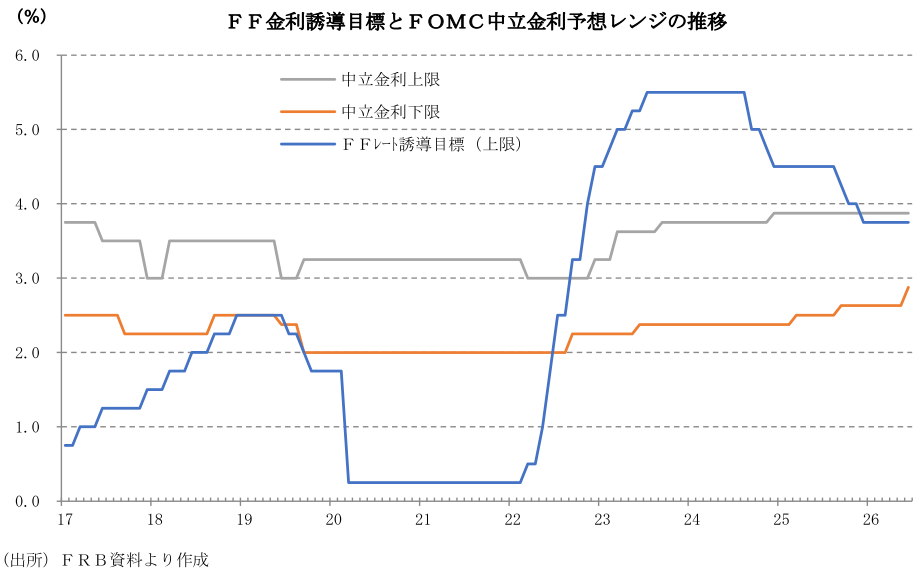

1.金融政策は4会合連続の据え置きと「利下げバイアス」の完全払拭

ウォーシュ氏がFRB議長に就任して初となるFOMCが26年6月16、17日に開催された。FRBはFFレートの誘導目標レンジを3.50~3.75%で据え置くことを、賛成12対反対0の全会一致で決定した。据え置きは4会合連続であり、市場の事前予想通りの結果となった。また、バランスシート政策については、「銀行システム内に十分な準備預金を維持する方針をあらためて確認した」として、現状の枠組み維持を示した。

今回の最大の注目点は、声明文からフォワードガイダンス(先行きの指針)として機能してきた「追加調整の程度と時期を検討する」という利下げを示唆する文言が削除された点である。この削除についてウォーシュ議長は、記者会見で「現在の政策局面には適していないと、私たちが一致した」と述べ、FOMC全体の総意であることを強調した。

同時に公表された経済・金利見通し(SEP)では、2026年内の利下げ予想が一人だけとなった一方、利上げ予想が増加。FRBが明確にタカ派へシフトしたことが浮き彫りとなった。なお、議長の記者会見の冒頭発言は、事前の予想通り、その大半が「FRB改革」の表明に費やされた。

2.ウォーシュ新議長が断行する「声明文の簡略化」と「フォワードガイダンスの廃止」

ウォーシュ議長は、FOMC声明文について「私たちが判断できる限りの事実をただ伝えているだけであるべき」との持論に基づき、表現を大幅に簡素化・スマート化した。この方針に伴い、現在の政策局面に適さないと判断された、いわゆる「フォワードガイダンス」は声明文から完全に排除された。フォワードガイダンスを廃止したことで、先行きへの思惑を誘う文言は一掃されている。記者会見においても、議長は「今後の道筋について、現時点で市場に何かをあらかじめ約束するつもりはない」と言明し、先行きのガイダンスに関するコメントを明確に拒否した。

3.「5つの領域」でタスクフォースが始動:ウォーシュ流のFRB改革の幕開け

ウォーシュ議長は記者会見の冒頭で、広範な金融政策の運営の中核となる「5つの領域」において、それぞれタスクフォースを立ち上げるという広範なFRB改革案を発表した。

① FRBのコミュニケーション

昨年夏以来、FOMC内で議論されてきた形式と機能の改善を具現化する。経済見通し(SEP)の開示方法の見直しを含め、十分に練られた制度変更が提案されると期待。

② FRBのバランスシート政策

現在の「潤沢な準備預金制度」のメリットとリスク、およびバランスシートの資産構成を抜本的に見直す。金融政策を円滑に実施するための代替的な枠組みの評価を行う。

③ データソースの利用と依存度

既存の枠組みにとらわれず、新しい情報源の評価やデータ収集手法の刷新を検討する。政策決定者に対して、より正確で、タイムリーかつ関連性が高く、何よりも「行動に直結する(実用的な)」経済情報を提供することが目的。

④ 変革の時代における生産性と雇用

生成AIをはじめとする新たな「汎用技術(GPT)」の普及ペースや、それが経済全般・労働市場に与えるインパクトを調査。FRBが「雇用の最大化」と「物価の安定」という二大責務(デュアル・マンデート)を追求する上での含意を模索する。

⑤ FRBのインフレ枠組み

インフレを駆動する要因やその第一原理(根本原因)を再検証する。構造変化が進む世界経済において、確実な物価安定を達成するためのあらゆるアイデアを比較検討する。

4.経済の現状判断では、堅調な景気・雇用を背景に、インフレ警戒を一段と強化

FOMC声明文における景気・物価認識の変化を精査すると、景気・雇用の底堅さを背景に、インフレへの警戒感を大幅に強めた実態が浮かび上がる。

景気判断は、前回の「経済活動が堅調なペースで拡大している」という基本認識を維持しつつ、今回は「経済活動は、中東紛争に一部起因する高い不確実性があるにもかかわらず、堅調なペースで拡大している。生産性の伸びと設備投資は力強い」と言及。地政学リスクを織り込みつつも、米経済が堅調さを維持しているとの見方を示した。

雇用情勢について、前回の「雇用増加数は平均的に低水準にとどまっており、失業率はここ数カ月ほとんど変化していない」という表現から、今回は「雇用の伸びは労働力に見合うペースを維持しており、失業率はほぼ変わっていない」へと変更。労働市場が過熱も急冷もせず、良好な状況で安定しているとの現状認識が示された。

一方、インフレについて前回までの「インフレ率は高止まりしているが、これは世界的なエネルギー価格の最近の上昇を部分的に反映したもの」というマイルドな表現から、今回は「インフレは委員会の2%目標に比べて高止まりしており、エネルギーを含む一部の分野で価格上昇を引き起こしている供給ショックを一部反映している」とした。供給サイドのショックがインフレを押し上げている認識を強めており、「委員会は物価安定を実現させる」と明確なコミットメントを示す文言を新設した。

なお、先行きに関するリスク認識では、前回まで存在した「経済見通しの不確実性は依然高い」、「二つの責務の両サイド(雇用下振れとインフレ上振れ)に対するリスクに注意を払う」という表現が削除された。これは先行きについてコメントしない方針の影響とみられる。

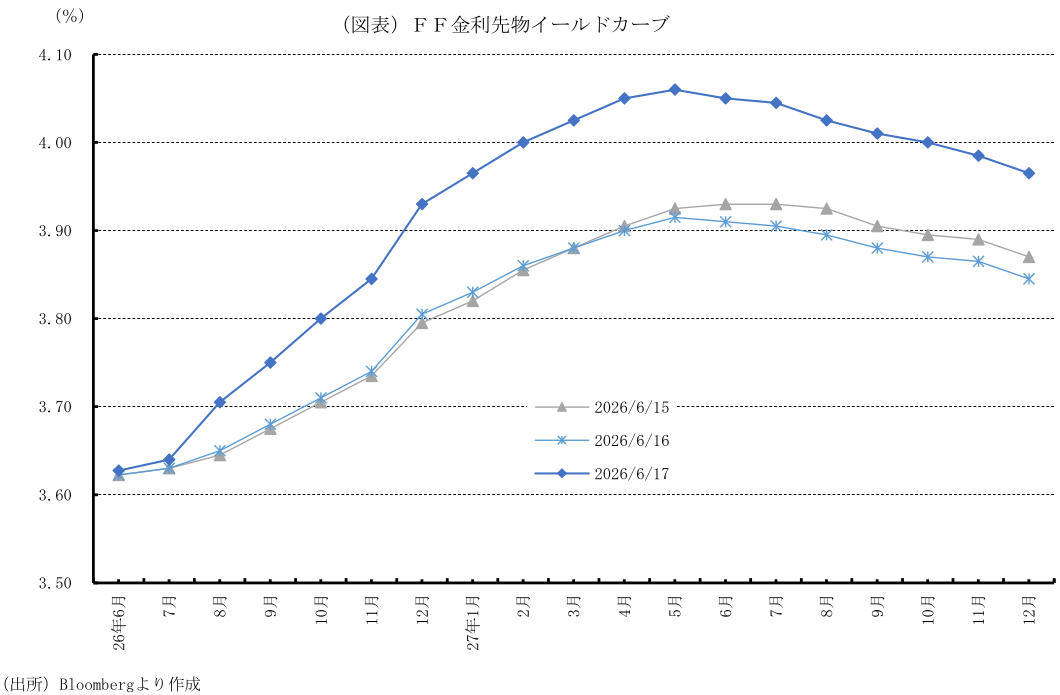

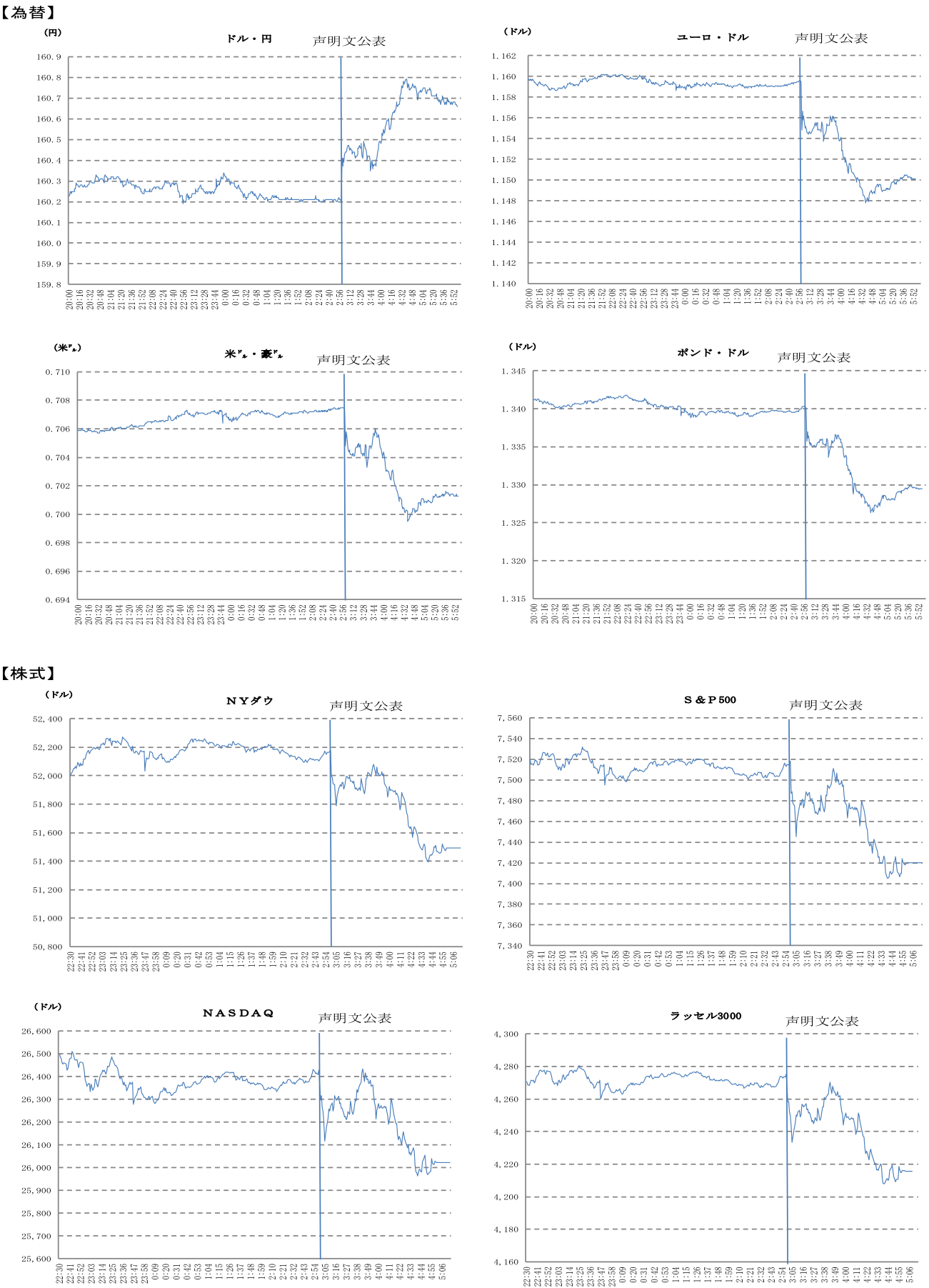

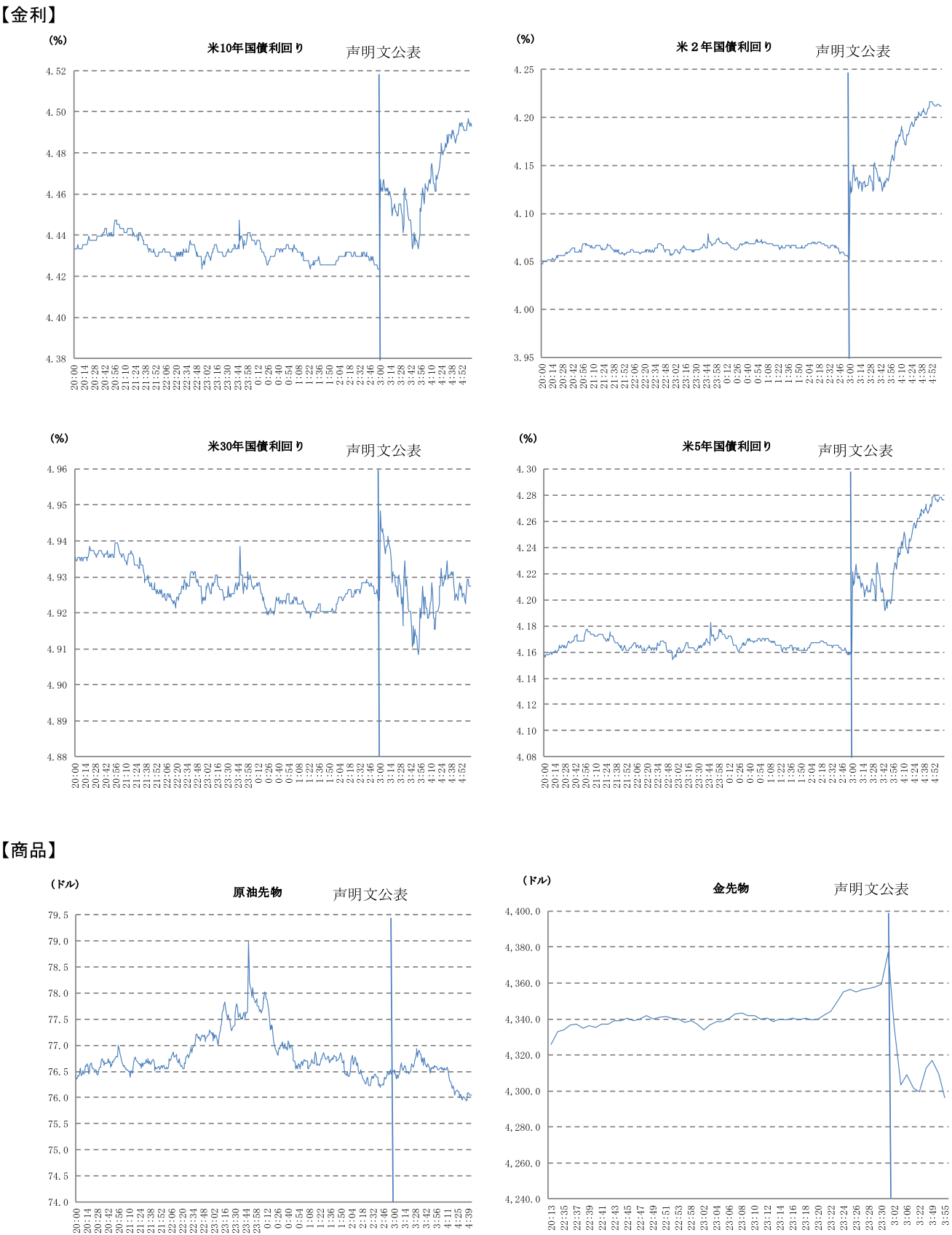

5.FF先物市場は2026年内の利上げを急速に織り込み

FRBの明確なタカ派シフト(利下げガイダンスの消滅と利上げシナリオの浮上)を受け、金融市場は即座に反応した。FF金利先物市場における利上げ織り込みの推移は以下の通りである。FF金利先物市場では、26年7月FOMCでの据え置きの可能性が約70%(前日約91%)に低下し、25bpの利上げの可能性が約30%(同約9%)と上昇した。9月FOMCでの据え置きの可能性が約44%(同約70%)に低下し、25bp以上の利上げの可能性が約56%(同約29%)と上昇した。12月FOMCでの据え置きの可能性が約16%(同約40%)に低下し、25bp以上の利上げの可能性が約84%(同約59%)と上昇した。

市場が織り込む年末のFF金利水準の中央値は3.93%となり、前日の3.81%から急上昇した。2026年内の利上げ再開が現実的なメインシナリオとして浮上したことで、米金融市場では米国債利回りが急上昇、ドルは主要通貨に対して全面高の展開となった。一方、金利上昇を嫌気して主要株価指数は軒並み水準を切り下げている。

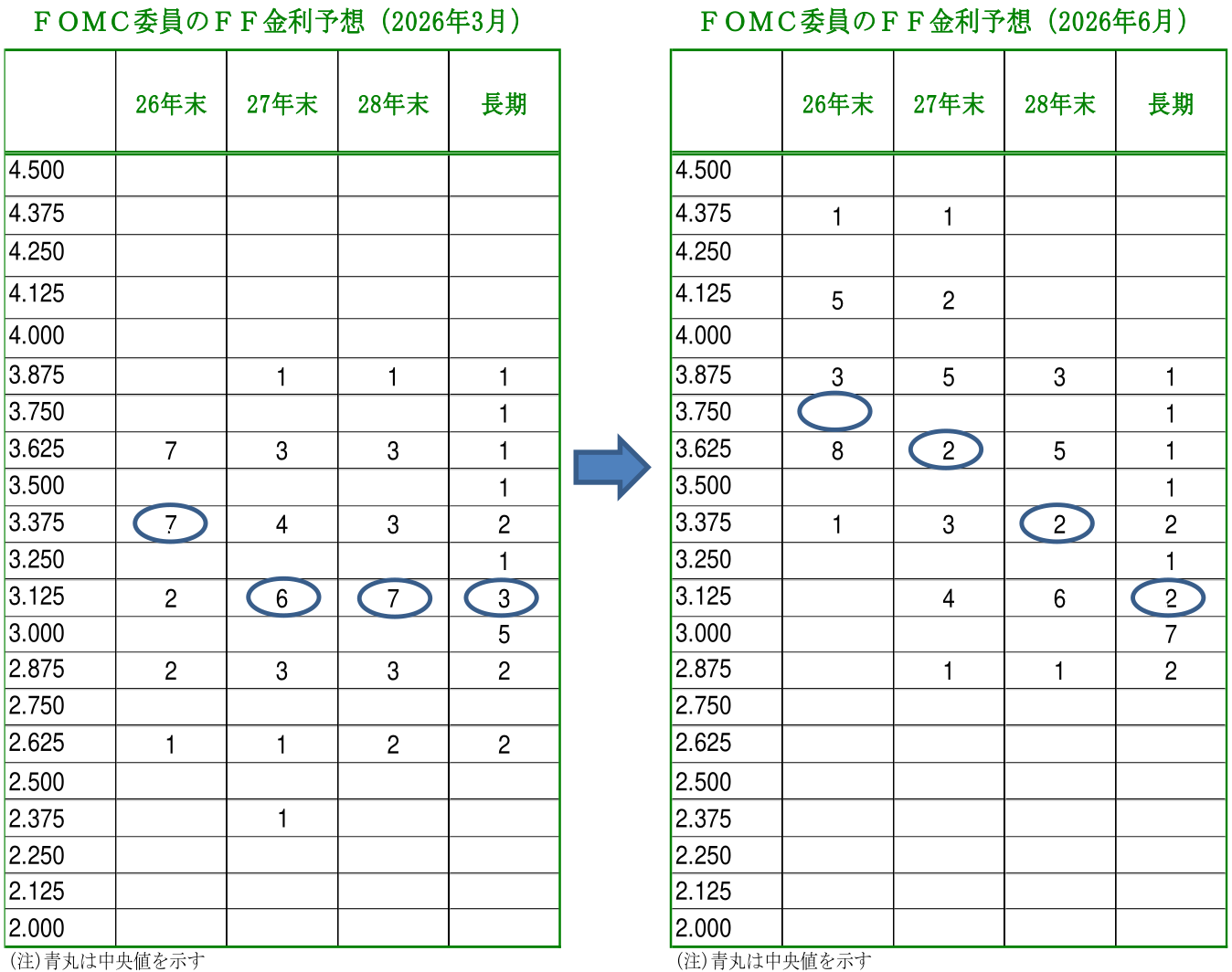

6.ドットチャート:2026年は年1回の「利上げ」見通しへ大転換

・議長の予測不提出という異例の対応

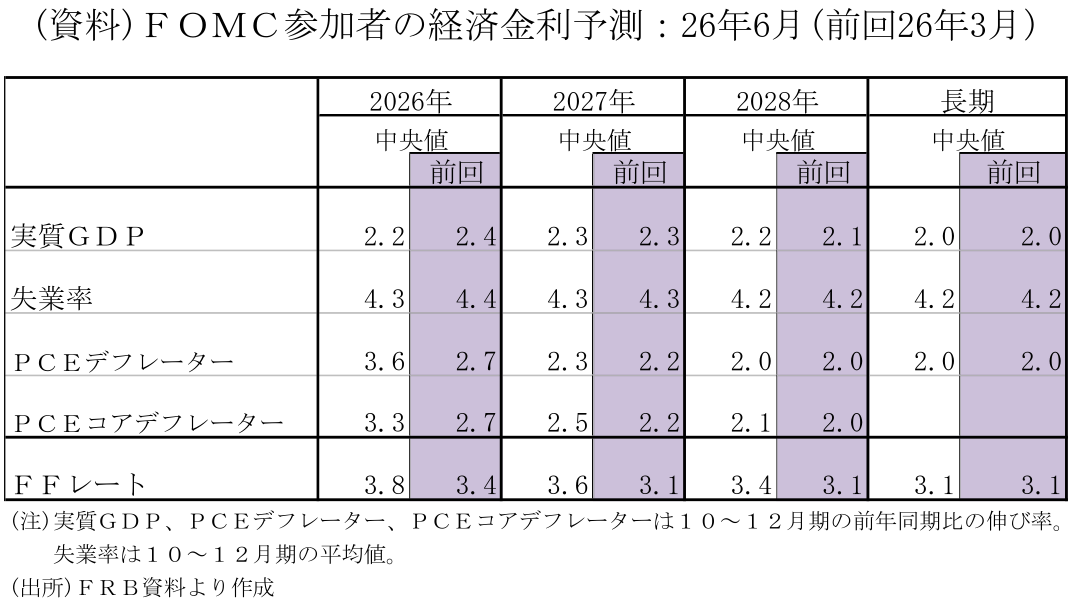

ウォーシュ議長は、「不確実な未来の予測を中央銀行が公表することは、かえって市場を混乱させ、FRB自らの首を絞めるだけである」との持論から、自身は今回の経済・金利予測(SEP)の提出を見送った。このため、今回のドットチャートは議長を除く「18人」の参加者によって形成されている。

・インフレ見通しの大幅修正

声明文と同時に公表された26年6月のFOMC参加者の経済・金利予測中央値(10-12月期の予測)によると、26年の実質GDP成長率は前年同期比+2.2%(前回3月:同+2.4%)と下方シフト、27年同+2.3%(同+2.3%)、28年+2.2%(同+2.1%)、長期+2.0%(同+2.0%)と横ばいとなった。

対照的に、インフレに関しては26年PCEデフレーターが前年同期比+3.6%(前回3月:同+2.7%)、PCEコアデフレーターが前年同期比+3.3%(同+2.7%)と大幅に上方シフトした。27年はPCEデフレーターが+2.3%(同+2.2%)小幅の上方シフトにとどまったが、PCEコアデフレーターは+2.5%(同+2.2%)と下げ渋り予測。2%目標への回帰は2028年末(目標付近に低下)までずれ込むシナリオに後退した。

26年の失業率(10-12月期平均)は、4.3%(3月4.4%)に下方シフトした。27年は4.3%、28年4.2%と横ばいとなり、低い水準で推移するとの見方が維持された。

予測期間を通じて、潜在成長率を上回る経済成長が続き、失業率は低い水準で安定するといった楽観的な見通しとなっている。そのような中で、インフレ率は28年末にFRBの2%目標付近に低下する予想となっている。これらの予測に関して、FOMC参加者は、成長率の下振れリスク、インフレ率や失業率の上昇リスクの他、これらの不確実性が高いとの見方を維持した。

・ドットチャート:利下げから「利上げ」への転換

上述のようなファンダメンタルズの予測のもと、ドットチャート(FFレート誘導目標レンジの中央値、年末)では、26年3.750%(前回3月:3.38%)、27年3.625%(同3.13%)、28年3.375%(同3.13%)と前回から上方シフトした。26年については、前回までの利下げ予想から利上げ予想に転じた。回数(25bp単位)に換算すると、26年は1回の利上げ(前回は1回の利下げ)となった。一方、27年は利下げ1回(1回)。28年は利下げ2回(ゼロ回)と予想された。ただし、FOMC参加者が中立金利と推測する長期(中央値)は、3.125%(同3.125%)と横ばいとなった。

議長を除く参加者の過半数(9人)が年内の利上げを支持する形となり、急進的なタカ派シフトが裏付けられた。ただし、会見でも強調された通り、このドットチャートは委員会の確実な「決定事項や固定された計画」ではなく、今後のデータ次第で柔軟に変更されるという原則は維持されている。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

米国:中東緊迫の反動で6月鉱工業生産は下振れ ~単月減速もAI・自動車が押し上げ基調維持~

米国経済

桂畑 誠治

-

米国:大幅増も基調は弱いまま(26年6月住宅着工) ~許可件数は金利高やコスト高を背景に先行きの不透明感が継続~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:AI関連投資の名実乖離 ~実質投資に鈍化の兆し~

米国経済

前田 和馬

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

トランプ政権が強制労働に基づく関税措置を発動 ~日本製品には12.5%関税~

米国経済

前田 和馬