- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:長引く中東の混乱で5月鉱工業生産は鈍化

- US Indicators

-

2026.06.16

米国経済

金融市場

米国金融政策

株価

金利

生産指標(米国)

その他指標(米国)

米国:長引く中東の混乱で5月鉱工業生産は鈍化

~AI関連、自動車が押し上げも中東情勢が重石~

桂畑 誠治

- 目次

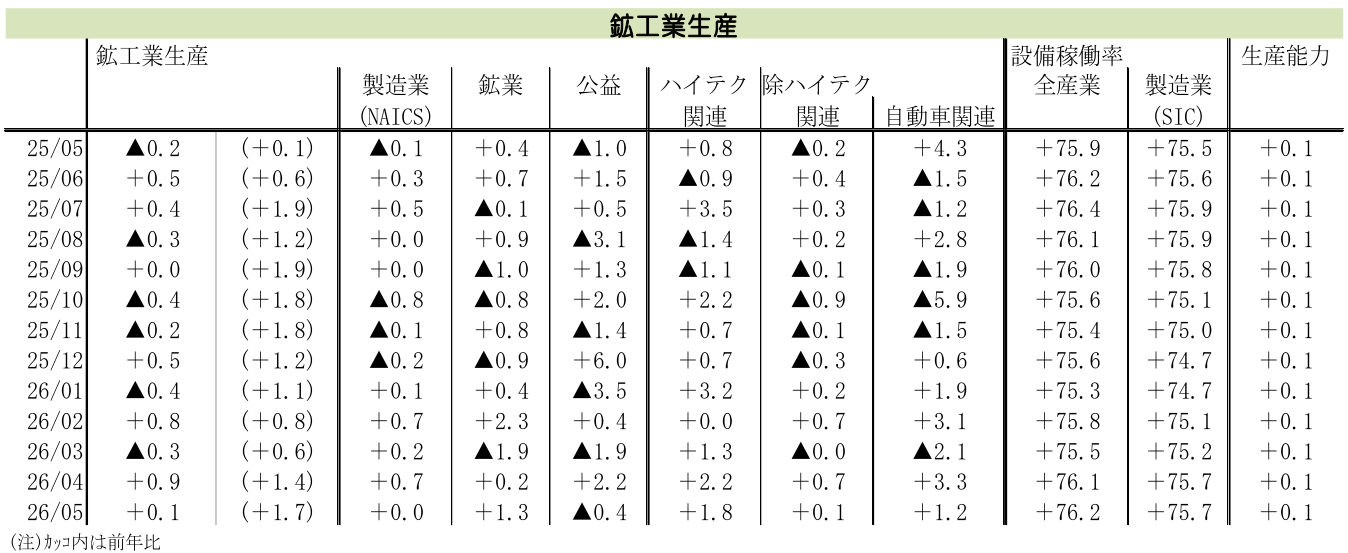

1.生産は拡大も市場予想を下回る

26年5月の米国鉱工業生産は、前月比+0.1%と市場予想中央値同+0.3%を下回った。前月に同+0.9%と高い伸びとなった反動もあり、全体の伸び率は低下した。イランを中心とした中東情勢の緊迫化に伴い先行きへの不確実性は高まっているものの、足元の生産拡大のモメンタムは確実に強まっており、26年入り後の生産活動は総じて活発化していると評価できる。

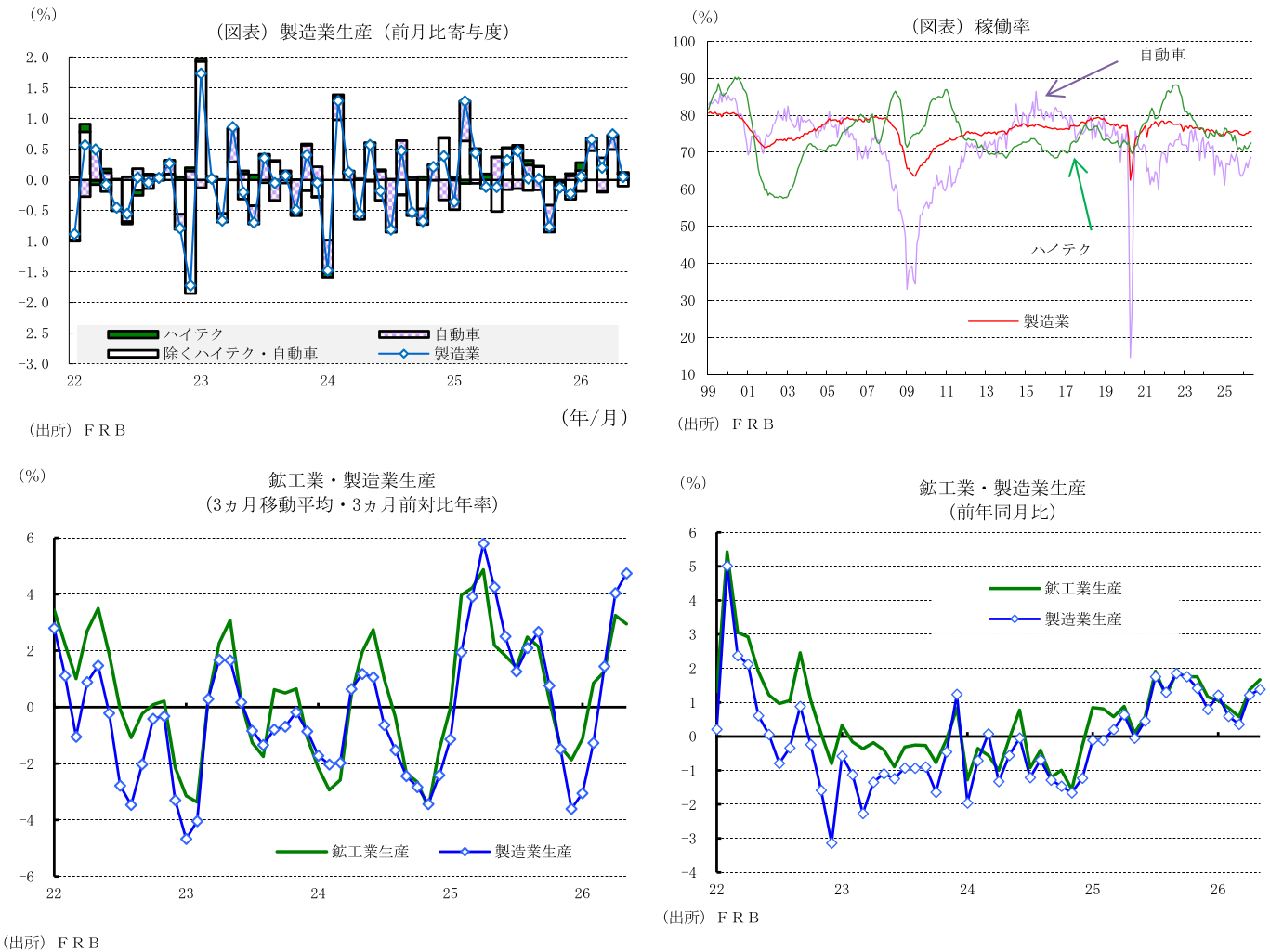

部門別の動向をみると、それぞれ特有の構造要因が影響した。まず鉱業部門は、前月比+1.3%と4月の同+0.2%からプラス幅を拡大した。これは新規の油田・ガス田を掘る掘削活動が同+5.0%と、ようやく増加に転じたことが寄与している。一方、公益事業は、4月の大幅上昇の反動や5月が穏やかな天候だったこともあり、同▲0.4%(前月同+2.2%)とマイナスに転じた。さらに、製造業部門は、前月に高い伸びを示した自動車部門の鈍化が同+1.2%とプラスを維持したものの前月から減速したことや、ハイテク以外の部門の伸び率低下などを受け、同0.0%(同+0.7%)と横ばいに鈍化し、市場予想中央値の同+0.3%を下回った。ハイテクや自動車など耐久財が堅調だった一方、石油・化学・消費財などの非耐久財がコスト高やサプライチェーンの混乱で悪化している。

2.製造業部門はAI、自動車が支える一方、コスト増などが重石となり二極化

製造業部門の詳細をみると、強固なAI需要が強力な下支えとなり耐久財製造業が拡大を続けた一方で、非耐久財製造業の生産は低迷し、業種間での二極化が鮮明となっている。製造業全20業種のうち、5月に拡大したのは11業種と、4月から横ばいとなった。プラス成長となった業種では、旺盛なハイテク需要を背景にコンピューター・電子(+0.9%)、電気設備・機器・同部品(+0.5%)が拡大したほか、データセンターや送電網の増設ニーズを受けて非鉄(+1.8%)や一次金属(+1.3%)、加工金属(+0.8%)といった素材関連も総じて拡大した。さらに、自動車・同部品(+1.2%)、政府の国防支出の拡大に支えられた航空宇宙・その他輸送機器(+0.5%)が拡大を示した。このほか、アパレル・皮革(+2.4%)、木材製品(+2.3%)、家具・同関連製品(+1.0%)が高い伸びとなったほか、一般機械が+0.2%を記録し、計11業種が拡大を達成した。

一方で、石油・石炭製品(▲3.0%)、繊維(▲2.4%)、印刷・同サポート(▲1.6%)、化学(▲0.9%)、プラスチック・ゴム(▲0.9%)、紙・パルプ(▲0.8%)、食品・飲料・たばこ(▲0.5%)など非耐久財製造業の落ち込みが目立ったほか、その他製造業も▲0.2%を記録し、計8業種(前月9業種)は縮小を余儀なくされた。なお、その他耐久財(0.0%)は横ばいとなった。マクロ経済の拡大基調が続く中で、コスト負担の差やサプライチェーンの混乱が明暗を分ける格好となっている。

3.製造業の回復トレンドは加速も、設備稼働率は依然として低水準

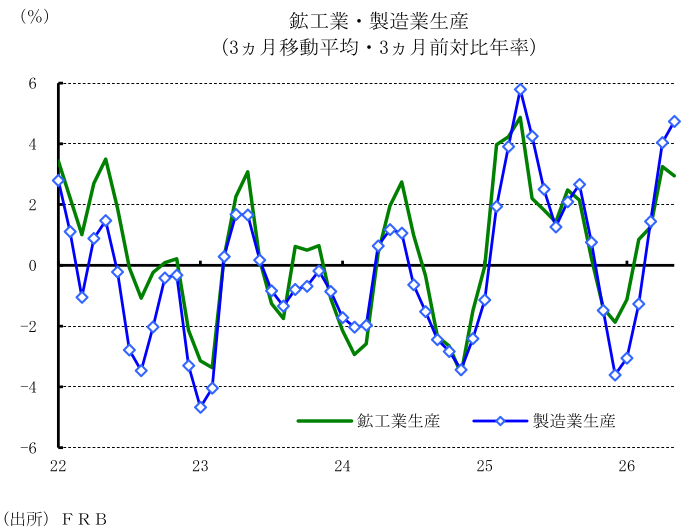

生産の基調を3ヵ月移動平均・3ヵ月前対比年率で確認すると、5月の鉱工業全体は公益のマイナス幅拡大にもかかわらず、製造業の押し上げによって同+2.9%(前月+3.2%)とプラス幅を維持しており、堅調さを保っている。特に製造業生産は+4.7%(同+4.0%)へと増加ペースを速めた。このベースでは、自動車も同+12.9%(同+18.1%)と高い伸びを維持したほか、ハイテク関連が+19.0%(同+16.7%)と増勢を大きく強めて全体の底上げに寄与している。

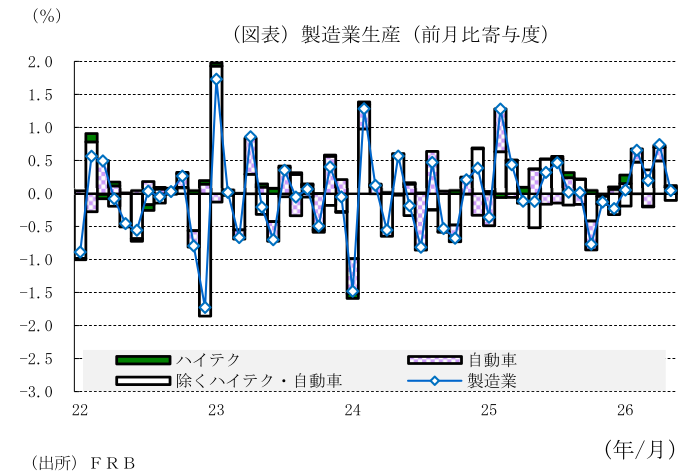

一方で、生産能力の拡大が続くなかで生産が増加したため、5月の設備稼働率は鉱工業で76.2%(前月76.1%)と上昇した。しかし製造業は生産の鈍化によって75.7%(前月75.7%)と横ばいにとどまっている。これらは依然として長期平均(1972~2025年平均)をそれぞれ3.2ポイント、2.5ポイント下回っており、足元の生産の勢いは強いものの、サプライチェーンにおける生産能力の余力は依然として大きいままであることを示している。

4.2026年通期の製造業生産の加速予想

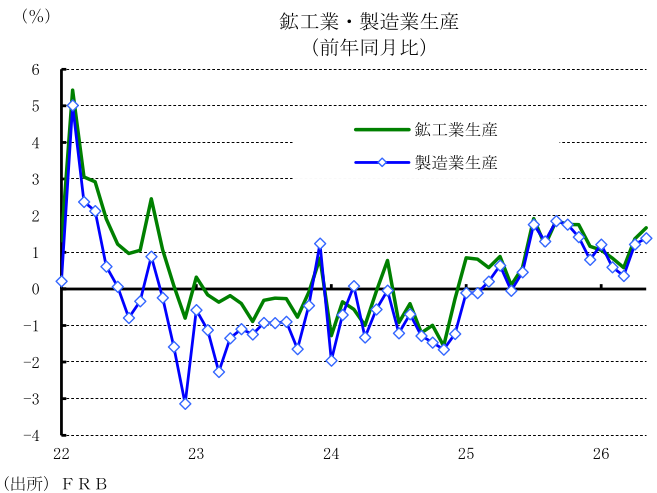

26年通期の製造業生産の見通しについては、今後さらなる加速が予想される。足元の前年同月比の伸びは製造業全体で+1.4%(前月+1.2%)まで拡大しており、通期では前年比+1.5%(25年+0.8%、24年▲1.0%)に達する見込みである。これは、OBBBA (One Big Beautiful Bill Act) 」による減税に伴う個人消費の喚起や設備投資拡大が期待できるためである。さらに、旺盛なAI需要の急拡大や、製造業の国内回帰、地政学リスクの長期化に伴う軍事装備品の需要増、そして歴史的に低い水準にある在庫を背景とした在庫補充活動などが、今後の米国製造業を強力に牽引していくものと期待される。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

米国:中東緊迫の反動で6月鉱工業生産は下振れ ~単月減速もAI・自動車が押し上げ基調維持~

米国経済

桂畑 誠治

-

米国:大幅増も基調は弱いまま(26年6月住宅着工) ~許可件数は金利高やコスト高を背景に先行きの不透明感が継続~

米国経済

桂畑 誠治

関連テーマのレポート

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

2026年7月FOMCプレビュー ~利上げ提案の可能性~

米国経済

前田 和馬

-

米国経済マンスリー:2026年7月 ~ガソリン価格の再上昇懸念~

米国経済

前田 和馬