- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 骨太方針2026に向けた予習

- Economic Trends

-

2026.06.12

日本経済

経済財政政策

財政・税制

骨太方針2026に向けた予習

~Q&A形式で経済財政政策関連のポイントを整理~

星野 卓也

- 要旨

-

- 2026年の骨太方針策定に向けた議論が進んでいる。高市政権発足後、初の骨太は高市首相の経済財政政策「責任ある積極財政」の実像を見定めるうえで重要度が高く、市場の注目も集まる。明らかになっている内容を踏まえつつ、財政政策関連のポイントをQ&Aでまとめた。

- 目次

-

- Q.骨太方針で財政政策はどう変わるのか?

- Q.「債務残高対GDP比」が中核目標に位置づけられることの意味合いは?

- Q.物価・賃金の上昇を反映した予算とは?

- Q.インフレ反映は歳出面のみの話か

- Q.「新たな投資枠」とは何か?

- Q.「補正依存から脱却」とはどういうことか?

- Q.これまでの予算編成は「過度な緊縮志向」だったのか?

- Q.拡張財政になるのか?

- Q.2027年度当初予算は膨らむのか?

- Q.社会保障費はどうなるのか?

- Q.金利上昇に伴う利払費増加との関係は?

- Q.SDSAとは何か?

- Q.消費税減税や給付付き税額控除との関連は?

- Q.日本版DOGEとの関連は?

- Q.改めて、近日中に公表される骨太方針のどこに注目すべきか?

2026年の骨太方針策定に向けた議論が進んでいる。高市政権発足後、初の骨太は高市首相の経済財政政策「責任ある積極財政」の実像を見定めるうえで重要度が高い。マーケットの注目度も高く、内容次第では金利や為替も動きそうだ。既に明らかになっている内容を踏まえつつ、財政政策関連のポイントや筆者見解をQ&Aでまとめた。なお、本稿はこれまでに公表されている経済財政諮問会議の内容も踏まえた筆者の内容推測も含む。骨太方針や実際の予算編成方針の内容は今後明らかになるものである点にはご留意いただきたい。

Q.骨太方針で財政政策はどう変わるのか?

4月の経済財政諮問会議では、財政運営に関して5つの「基本原則」が示されている。以下、元資料に基づいて記載する。

Q.「債務残高対GDP比」が中核目標に位置づけられることの意味合いは?

これまでの財政目標は、プライマリーバランスの黒字化、次いで債務残高対GDP比の安定的低下とされてきた。債務残高対GDP比を中核目標に据えることは、フロー(単年度の収支)からストック(債務残高)へ軸足を移し、従来の「フロー目標>ストック目標」という序列を逆転させる変更である。単年度のPBに縛られない分、状況に応じた柔軟な財政運営が可能になる。

「GDPで割る→成長すれば下がる」指標であることから成長重視、拡張財政容認型の目標変更であるとの批判は多い。ただ、それはこれまでの経済環境が「成長>>金利」の状態にあったためだ。金利上昇が進む昨今の状況では、債務残高対GDP比を引き下げるためには利払費の増加にも目配りが必要になる。

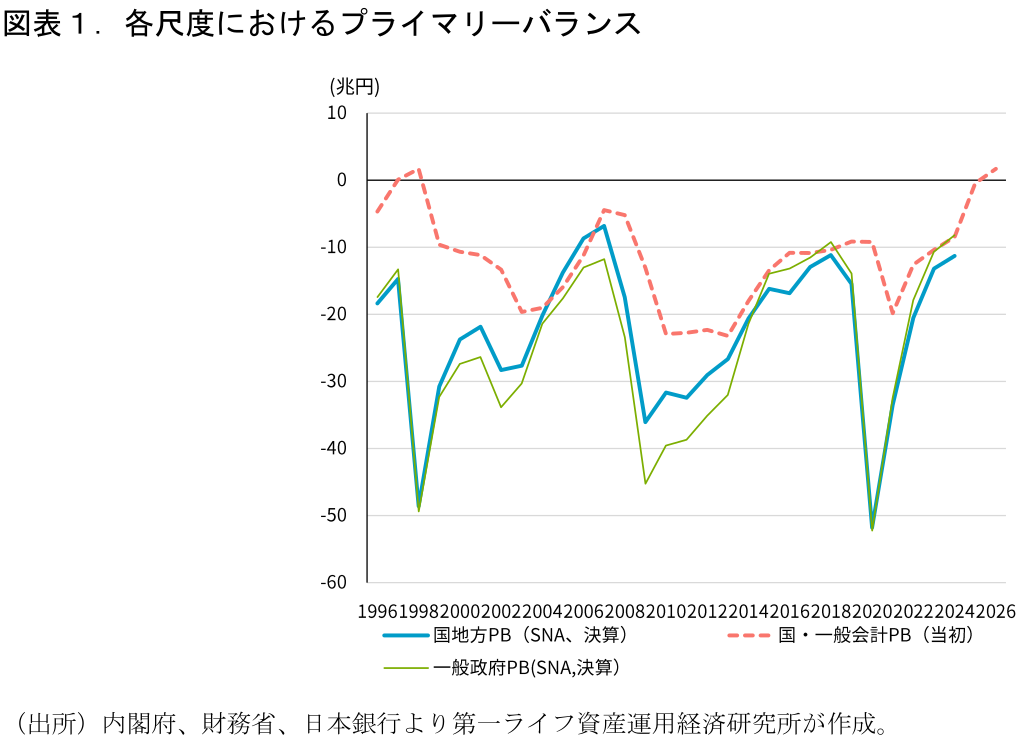

また、実際にプライマリーバランスをはじめとした財政指標は赤字を縮小させており(図表1)、次の財政目標基準が必要になってきている点も重要。先の議論の裏腹として、プライマリーバランスが規律重視型であることを前提とした議論も目立つが、プライマリーバランスは利払費を除いた歳出を基準とした指標であり、金利上昇に伴う利払費の増加を加味していない。この点では「金利ある世界」での財政目標基準としては適していないという課題もある。

Q.物価・賃金の上昇を反映した予算とは?

鍵は従来の予算編成で敷かれてきた「歳出の目安」である。これは2015年の「経済・財政再生計画」においてPB黒字化目標を達成するための予算編成基準として設けられたもので、歳出の伸びを社会保障における高齢化による増加分程度にとどめるという内容だ。“目安”という柔らかい名称ではあるが、実際の予算編成では順守され、シーリング(歳出規模の上限)として機能してきた。

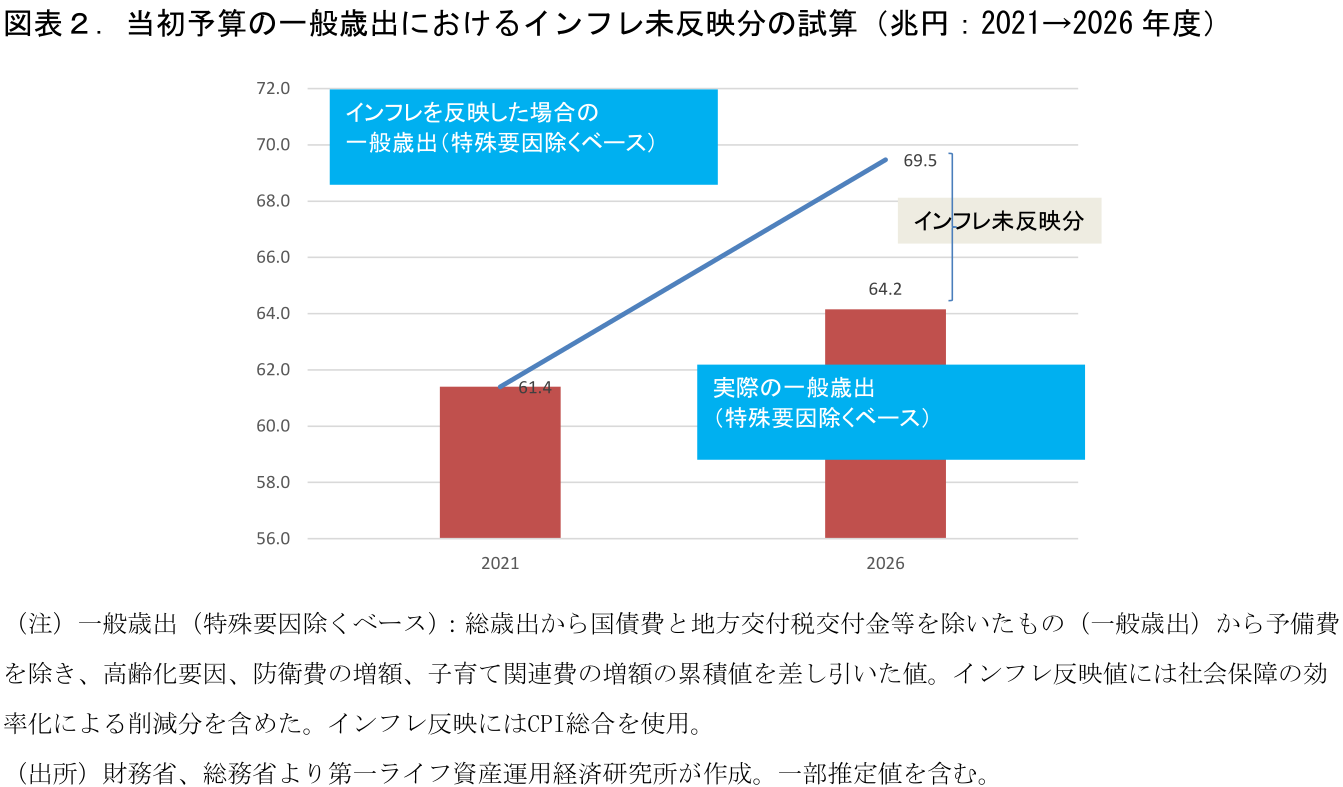

問題は、この基準がインフレを前提にしていなかったことだ。「高齢化要因以外は名目横ばい」の予算編成が続いた結果、物価が上昇に転じても既存事業の歳出は据え置かれ、実質的な目減りが進んだ。図表2は2021年度を基準に2026年度予算までの一般歳出(特殊要因除くベース)を、消費者物価の伸びに見合った水準と比較したものだ。両者の乖離は約5.3兆円で、インフレの歳出への未反映による実質目減りに相当する。

物価・賃金を反映する予算とは「インフレ率に応じて歳出額を増やすことで、歳出の実質目減りを抑える」ことに主眼を置くものだ。インフレで自動的に歳出の実質目減りが進むことを防ぐ措置であるとも言い換えられる。

Q.インフレ反映は歳出面のみの話か

歳入(税制)面でも未対応のインフレ調整が残る。代表的なものがブラケット・クリープへの対応だ。ブラケット・クリープとは、物価上昇時に税率そのものは変わらなくても、税率区分(ブラケット)の閾値や控除基準額が据え置かれることで、納税者の実質的な負担が自動的に重くなる現象を指す。拙稿「ブラケット・クリープによる『隠れ増税』の試算」(2026年5月8日)では、2019~2025年の間のインフレ分の未調整によって、足元1.9兆円/年程度の増税になっていると試算している。

物価の上がらない経済下では名目値の額や基準を調整する必要性は乏しかったが、インフレ経済下では多くが実質的な歳出抑制やブラケット・クリープ等を通じて自動的に緊縮的に働くことになる。そして、これは近年プライマリーバランスや財政収支が改善(赤字縮小)してきた要因でもある。

Q.「新たな投資枠」とは何か?

危機管理投資・成長投資を通常歳出と切り離し、予見可能性をもって複数年度で実施できるよう別枠管理する仕組みである。財源については、債務残高対GDP比を安定的に引き下げていく中でも可能となる財政規模を精査し、中期的な債務経路と整合的な形で柔軟に管理するとされている。新たな増税や歳出削減で財源を確保するというよりは、「債務残高対GDP比が下がる範囲」の財政出動を許容して、その財政余力の範囲で危機管理投資・成長投資が行われる形がイメージされる。

また、経済安全保障上特に重要な分野への投資等は別枠管理とし、「つなぎ国債」で資金調達、償還財源の裏付けのある部分は債務残高対GDP比等の指標から除外するとも記されている。この点は「経済安全保障上特に重要な分野」の線引きや「つなぎ国債」の償還財源スキーム等、運用次第で歳出拡大の抜け道にもなり得るところ。骨太にどのように具体的な設計が記されるかに注目しておきたい。

Q.「補正依存から脱却」とはどういうことか?

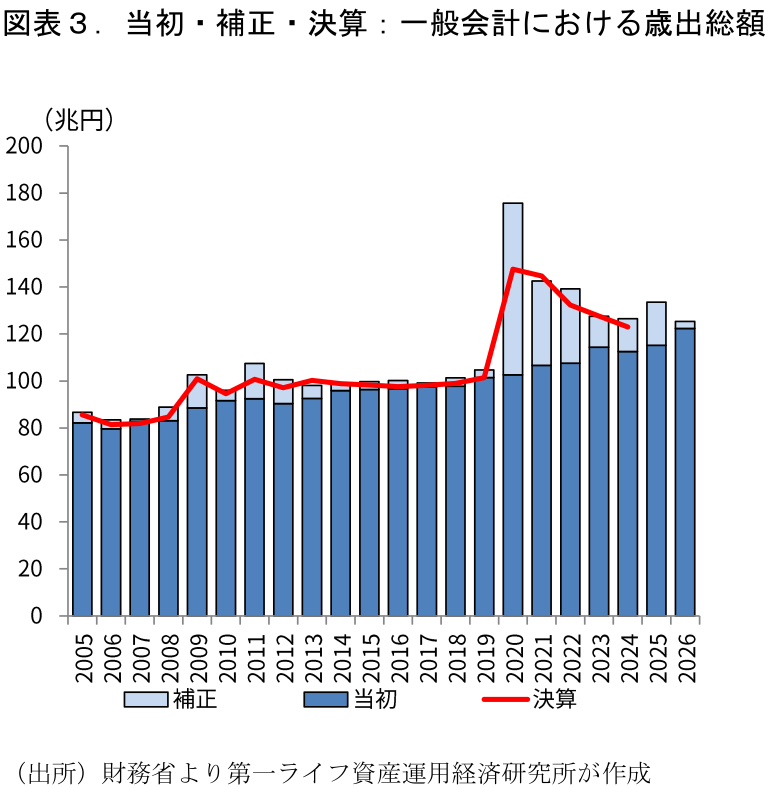

恒常的・構造的な施策までもが毎年の補正予算で手当てされてきた状態を改め、当初予算に計上するという方針である。特にコロナ禍以降は大規模補正が常態化し、恒常的な支出も補正予算に計上される状態が続いた(図表3)。重要施策が毎年規模や内容も変わる補正に集中することで、政策や財政状況の予見可能性も低下していた。必要な事業を当初から計上する予算配分の適正化は、財政規律とは別の観点からも合理的な方針であると考える。また、そもそも財政法は補正予算の編成による追加歳出を「予算作成後に生じた事由に基づき特に緊要となつた経費の支出」などに限定している。この趣旨に沿ったものでもあろう。

Q.これまでの予算編成は「過度な緊縮志向」だったのか?

高市首相は従来の財政運営を「過度な緊縮志向」と評してきた。多額の政府債務残高を抱えながら大規模な補正予算の編成が常態化してきた日本を「緊縮」と呼ぶことへの違和感は根強いが、筆者はこの評価は半分正しく、半分誤っていると考えている。

正しいと言えるのは、先に見たように歳出・歳入の両面で「インフレ調整の不在」が自動的な緊縮として働いてきた点だ。歳出側では、デフレ期に作られた「歳出の目安」のもとで高齢化要因以外は名目横ばいの予算編成が続いた。歳入側でも、税率区分のインフレ調整が行われないことによるブラケット・クリープが発生している。物価に合わせて歳出や税制の閾値を調整する仕組みを持つ諸外国と比べれば、日本の予算編成は緊縮的だったという見方は成り立つ。近年のプライマリーバランスの改善も、この「自動緊縮」に支えられたものだ。

一方で誤っているのは、その抑制分を大規模な補正予算で出してきた点を捨象していることだ。当初予算は締める一方、シーリングの及ばない補正予算には大型の新規施策が計上され、総歳出規模でみれば抑制的とは言い難い財政運営が続いてきた。つまり実態は厳しすぎる当初予算と緩すぎる補正予算のアンバランスである。今回の見直しは、緊縮から拡張への転換というより、このバランスの是正と整理したほうがしっくりくる。だからこそ、当初予算の拡充(新たな投資枠やインフレ反映)に補正予算の縮小を伴うかどうかが重要である。

Q.拡張財政になるのか?

当初の高市氏の政策志向は、拡張財政の色彩が強いものであった。しかし、足元の金利上昇やインフレ進行もあり、現在は量的な歳出拡大からは距離を置いているように映る。先般のイラン情勢悪化を受けた補正予算の説明でも、財政規律への配慮を前面に出し財政規律を強調している。

また、先に見たように「債務残高対GDP比」は金利上昇によって悪化する指標である。この低下が財政目標となることで、「金利上昇によって追加の財政余力が狭まる」構図が明確になる。拡張的な財政運営が金利上昇を招けば、その金利上昇自体が財政余力を奪う形で、規律が内蔵される枠組みとも解釈できる。

Q.2027年度当初予算は膨らむのか?

拡大する見込み。一方で、「補正から当初へ」の方針のもとでは、当初予算の拡大は補正予算の縮小と表裏一体になる。近年恒例となっている年末の補正予算が今年も組まれるか、組まれるにしても規模抑制を徹底したものになるか、が重要になる。

「当初も増やし、補正も維持」という結果になれば改革の意味は失われ、財政動向に敏感になりつつある債券市場は反応しそうだ。当初・補正を通じた歳出総額や新規国債発行額が抑制されているかが、財政規律面での評価軸となる。

Q.社会保障費はどうなるのか?

抑制基調が続く見込みだ。経済財政諮問会議は従来の歳出抑制の枠組みを「一定の財政規律として機能してきた」と評価したうえで、物価・賃金上昇を適切に反映させる中でも「給付と負担の改革努力を継続し、制度の持続性確保に取り組む必要がある」としている。年齢によらない応能負担の実現(医療費窓口負担・介護利用者負担の見直し)、「高齢者」の定義の見直し、軽微で日常的に利用する医薬品・医療への方策の検討など、給付抑制・負担見直しのメニューも具体的に並んでいる。

背景には、高市政権の「現役世代の保険料率の上昇を止め、引き下げていく」という方針がある。診療報酬等への物価・賃金の反映で名目の伸びは一定程度許容されるとみられるが、実質ベースでの効率化努力は継続される建て付けだ。

この結果、歳出構造は「社会保障費の抑制+非社会保障費(危機管理投資・成長投資等)の拡大」という型になる見込みである。従来の「歳出の目安」は社会保障費(高齢化分のみ容認)を軸に歳出全体を縛る仕組みであったが、新しい枠組みでは抑制の軸足が社会保障に残る一方、非社会保障分野には「新たな投資枠」を通じた拡大余地が生まれる。社会保障の効率化が計画どおりに進むかどうかが、投資枠の財源、ひいては財政全体の規律を左右することにもなる。

Q.金利上昇に伴う利払費増加との関係は?

債務残高対GDP比の先行きを規定するのは、金利(r)と名目成長率(g)の関係である。名目GDPの伸びが金利を上回っている間は低下しやすいが、金利が成長率にキャッチアップすれば低下はしにくくなり、一定のPB黒字が必要になってくる。

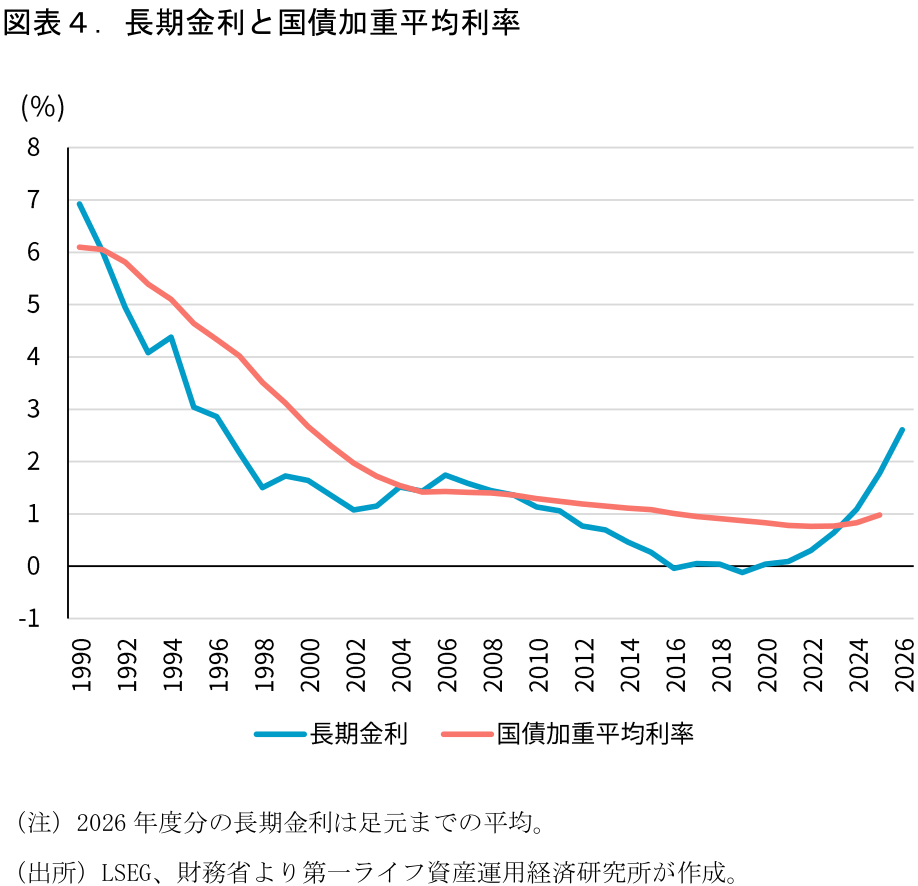

ポイントは、市場金利の上昇が利払費に波及するまでのタイムラグだ。現在の政府債務の大半は低金利期に発行された国債であり、償還を迎えるまでは過去の低い金利が適用され続ける。このため市場金利の上昇が進む足元でも、政府債務全体にかかる実効的な利率(国債加重平均利率)は低水準にとどまっている(図表4)。これは借り換えが一巡するまでの「ボーナス期」に過ぎない。今後、低金利の債務が高金利の債務に置き換わるにつれて、実効利率は段階的に切り上がっていくことになる。

足元の債務残高対GDP比の低下は、いずれ剥落する追い風に支えられている面がある。問われるのは、実効金利が成長率に追いつき指標が下がりにくくなる局面を見越して、中期の財政計画を設計できるかだ。「債務残高対GDP比の安定的な低下」という新目標の真価はそこで試されることになる。

Q.SDSAとは何か?

Stochastic Debt Sustainability Analysis(確率的債務持続可能性分析)の略である。財政の持続可能性を決定論ではなく確率論で議論するためのシミュレーションの枠組みで、経済財政諮問会議に参加したブランシャール氏(元IMFチーフエコノミスト)が財政持続性の分析ツールとして紹介した。

内閣府の「中長期の経済財政に関する試算」は、あらかじめ設定した前提条件(成長率・金利など)に基づく「点」の予測であり、各シナリオの発生確率は明確でない。これに対しSDSAは、成長率や金利などの変数に確率的なショックを与えて多数の経路を試算し、債務残高対GDP比の先行きなどについて確率分布を持った「面」として捉える。結果は不確実性の幅として可視化される。これが導入されれば、「財政目標を達成できるか」から「達成できる確率は何%か」、「基本シナリオで財政は安全か危険か」から「一定の確率で債務を発散させないための財政バッファーはいくらか」といった形の議論が可能になる。

一方、留意すべきはSDSAも分析者の恣意性を排除できるものではない点だ。ショックの分布や変数間の相関をどのデータから推定するか、財政がショックにどう反応すると置くかによって、発散確率などの結果は大きく変わる。前提依存的である点は従来の中長期試算と変わらず、むしろ置くべき前提の数は増える。前提の妥当性をオープンに検証できる形で運用されるかが重要になるだろう。

Q.消費税減税や給付付き税額控除との関連は?

財源の議論に関連する可能性がある。先にも見たように、財政目標は「債務残高対GDP比の低下」の範囲を「財政余力」とみなして、その範囲での歳出増を許容する形になるとみられる。この「財政余力」の具体的な金額設定は現時点で不透明(経済前提等が左右)だが、その範囲内で消費税減税や給付付き税額控除を実施、という整理も考えられそうだ。余力を消費税減税や給付付き税額控除に充てるのであれば、危機管理投資・成長投資に充当できる額は減ることにはなる。

Q.日本版DOGEとの関連は?

日本版DOGEは、租税特別措置・補助金・基金など既存施策を政治主導で精査し、政策効果の低いものの廃止・縮減につなげる取り組みである。「責任ある積極財政」は行財政改革を進めた上で戦略的な財政出動を行うという建て付けだ。

見直し作業は2026年春から本格化しており、その成果は骨太方針に反映されたうえで、2027年度予算・税制への本格反映が目指されている。「新たな投資枠」というアクセルに対して、歳出改革というブレーキの実績をどこまで示せるかは、財政規律の実効性の観点で重要だ。

Q.改めて、近日中に公表される骨太方針のどこに注目すべきか?

量的拡張色を薄め、「量から質」を重視した財政政策の転換であることを示せるかが重要だろう。特に、①補正から当初への方針について、補正予算の縮小がどの程度の強さで明記されるか、②「新たな投資枠」の規模・財源を具体的にどう設定していくのか、③中期的な財政運営計画が将来の利払費増加をどの程度考慮したものとなるか、の3点に関する記述が焦点である。

高市政権の財政運営は拡張一辺倒とみられがちだが、掲げられている個々の方針には長年の予算編成の歪みを正す内容が含まれる。問われるのはそれを規律づける仕組みの実効性であり、骨太方針の書きぶり次第で債券市場の評価も変わりうるだろう。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測