- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

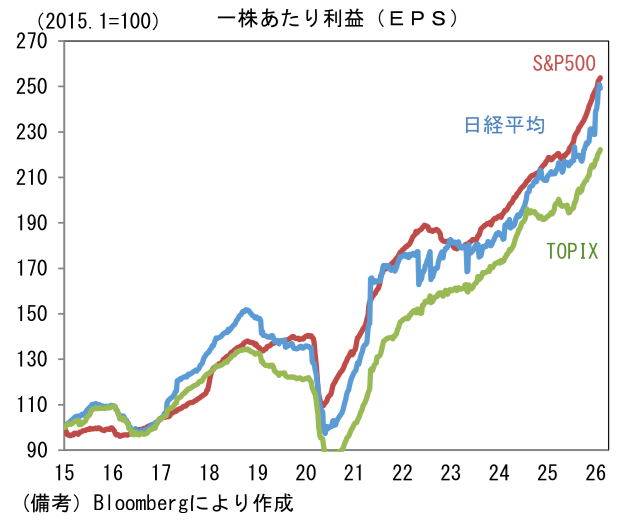

- 3月以降の原油高にもかかわらず、日経平均株価は上昇基調に回帰し、23日には一時6万円に到達した。原油高が日本経済を圧迫するのを横目に進む株高に違和感を覚える向きが多いのは事実であるが、この間の株価上昇は専ら半導体で説明可能であり、その点において違和感はない。昨日の当レポートで指摘したように3月以降も業績見通しは上向いている。基本的背景は世界的な半導体需要の高まりであり、その恩恵を日本株が特に受ける形となっている。日本は半導体を直接手掛ける企業が少ない一方、半導体製造装置や部材(電子部品、化学品)において高シェアを有する企業が多数あるほか、データセンターで用いられる電線(非鉄金属)などで高い競争力を誇る。それら企業の業績見通しが上向くことで指数全体として、業績の裏付けを伴っている。

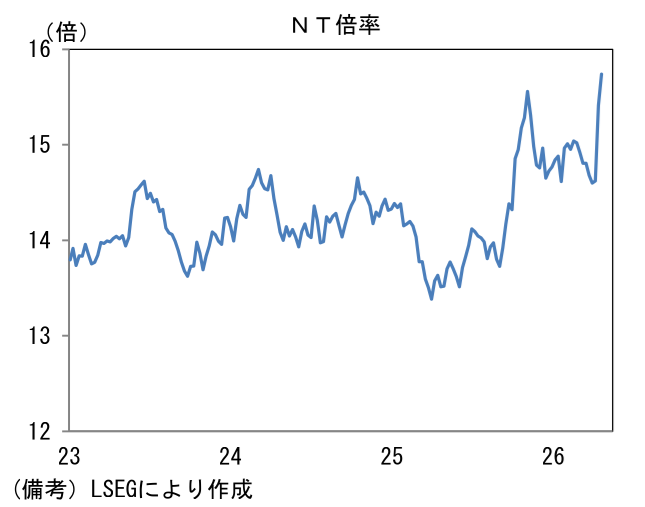

- 端的にいえば、AI関連需要は原油高とほぼ無縁である。AI半導体の需要発生源である米国は原油高に対する耐性が強いこともあって原油高が打撃となりにくく、それゆえに半導体関連銘柄を中心に業績見通しが上向き、株価上昇の原動力となっている。日本において半導体株銘柄の高パフォーマンスはNT倍率に表面化している。半導体関連銘柄の割合が大きい日経平均株価はTOPIXを明確にアウトパフォームしている。TOPIX33業種に基づけば、輸送用機器、銀行、卸売業(商社)など時価総額の大きい銘柄は3月に調整した後、高値を更新していない。

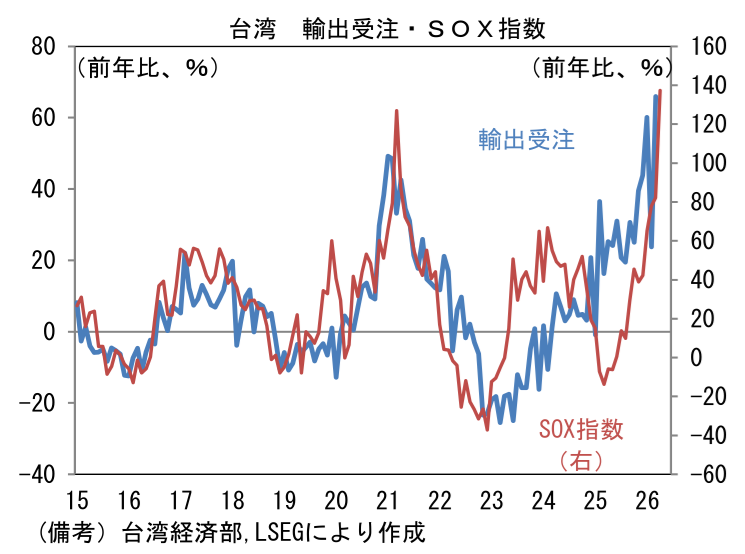

- この間、半導体の隆盛を象徴するマクロデータもある。台湾の輸出受注は春節に絡んだ変動が解消したとみられる3月に前年比+65.9%とコロナ期のピーク(2021年1-2月の前年比+50%弱)を凌駕する勢いで増加した。品目別では輸出の8割を占める電子製品(同+73.7%)と情報通信技術製品(同+120.9%)がそれぞれ加速し、地域別では輸出受注の37%(2025年実績)を占める米国向けが同+76.4%と増加したほか、17%を占める中国向けが+45.7%も伸びた。4%を占める日本向けも同+32.9%と高い伸びであった。なお、3月末以降、著しい上昇を記録しているSOX指数(世界の主要な半導体関連銘柄で構成される)は台湾の輸出受注と概ね整合的である。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般