- 要旨

-

- 日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

年初来の株高を受けて、株価の見通しを引き上げる動きが相次いでおり、年末までに7万円という数値を示す大手金融機関もある。筆者は2025年11月に日経平均株価の見通しを54,000円とし、その後、衆院選前後に株価が上昇基調を強めたことでビハインド・ザ・カーブに陥る形となり、2026年2月10日に57,000円へと上方修正した後、4月6日には61,000円とした。

-

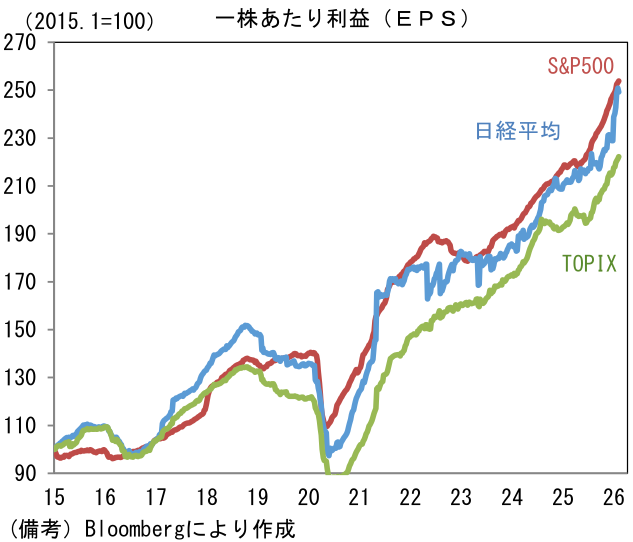

この間の誤算としては、日米双方においてアナリストの業績予想が加速度的に上向いたことが大きかった。ここでいう業績予想とは株価指数全体でみた予想EPS(一株あたり利益)であり、これは基本的に個別銘柄を積み上げて算出される。年初の段階で日経平均株価のEPS成長率は10%強に落ち着くというのが市場参加者の中心的な見方であったと筆者は記憶しているが、ここまでの伸び率はそれを遥かに上回っており、26週前比の年率換算では46%という凄まじい増勢となっている。グラフの形状は垂直的にすら見える。半導体(AI)に関連する電気機器、精密、非鉄金属、化学、機械など多くのセクターで業績見通しの上方修正が相次いだ。

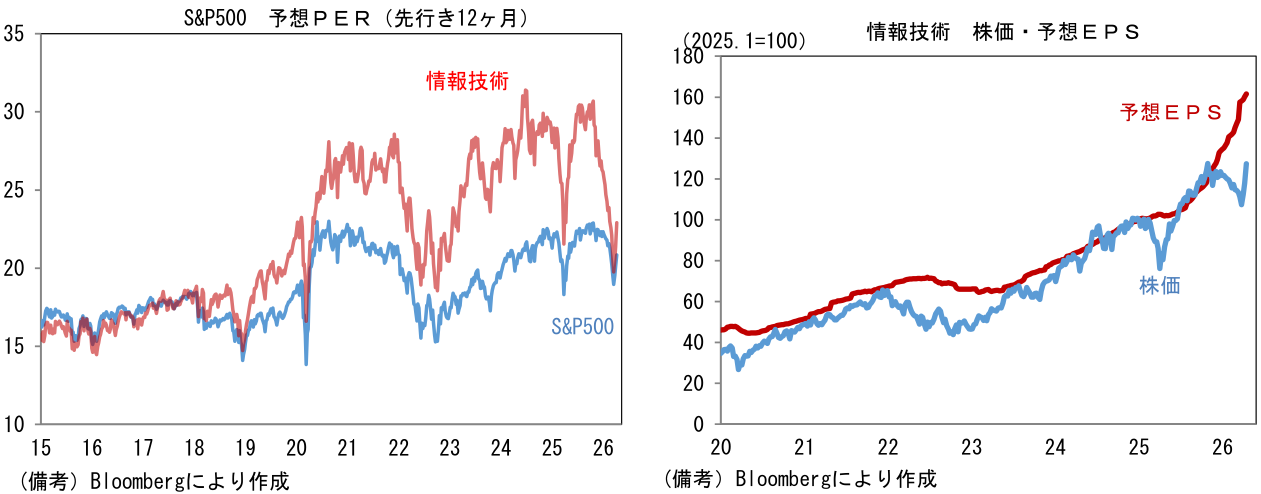

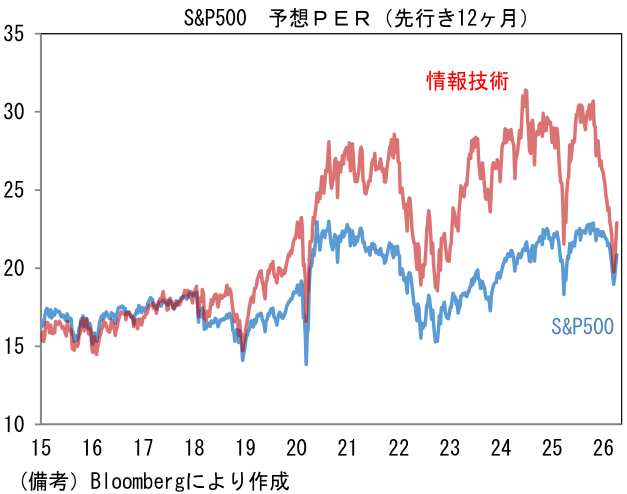

- 米国においても、AIバブルの象徴にされることも多かった「情報技術」セクターの高PERが株価の大崩れを経験することなく解消した。PER低下の一因に「SaaSの死」が絡んでいることから手放しで喜ぶことはできないものの、セクター全体としては予想EPSが力強く伸びており、下値不安はかなり後退している。むしろFOMO(Fear of Missing Out)に対する不安を掻き立てられる状況にある。

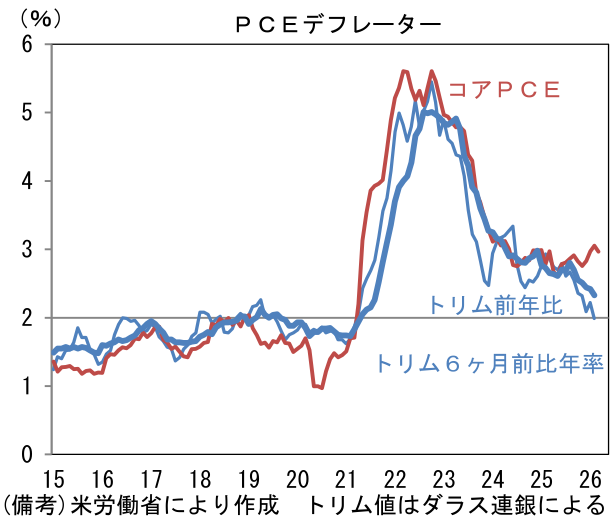

- ここから先の日米株価は、Fedの金融政策が重要になってこよう。現時点で年内の利下げ織り込み回数は0.3回程度であることから、仮に利下げがなかったとしても株価指数が大きく調整する可能性は限定的と判断されるが、ウォーシュ氏の公聴会でトリム(刈り込み)平均のPCEデフレーターに言及があったことに鑑みると、政策金利の引き下げ予想が高まっていく可能性はある。ウォーシュ氏は、Fedが政策目標としているPCE(コア)デフレーターは関税の影響もあって実勢を反映していないとの見解を示し、そのうえでトリム平均の物価指標が適しているとした。そこでダラス連銀が算出したトリム平均PCEデフレーターをみると、コアPCEデフレーターが前年比+2.97%で推移している一方、トリム平均PCEデフレーターは前年比+2.33%、6ヵ月前比年率で+1.99%と大きく下方乖離している。この言及を以って、ウォーシュ氏が利下げに傾いていると判断するのはあまりにも早計であるが、労働市場の雲行きが怪しくなった際などは、利下げを正当化する強い根拠になり得ると考えられる。日米株価が筆者の想定を大きく上振れる要因としては、Fedが年内複数回の利下げを講じることが考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般