- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

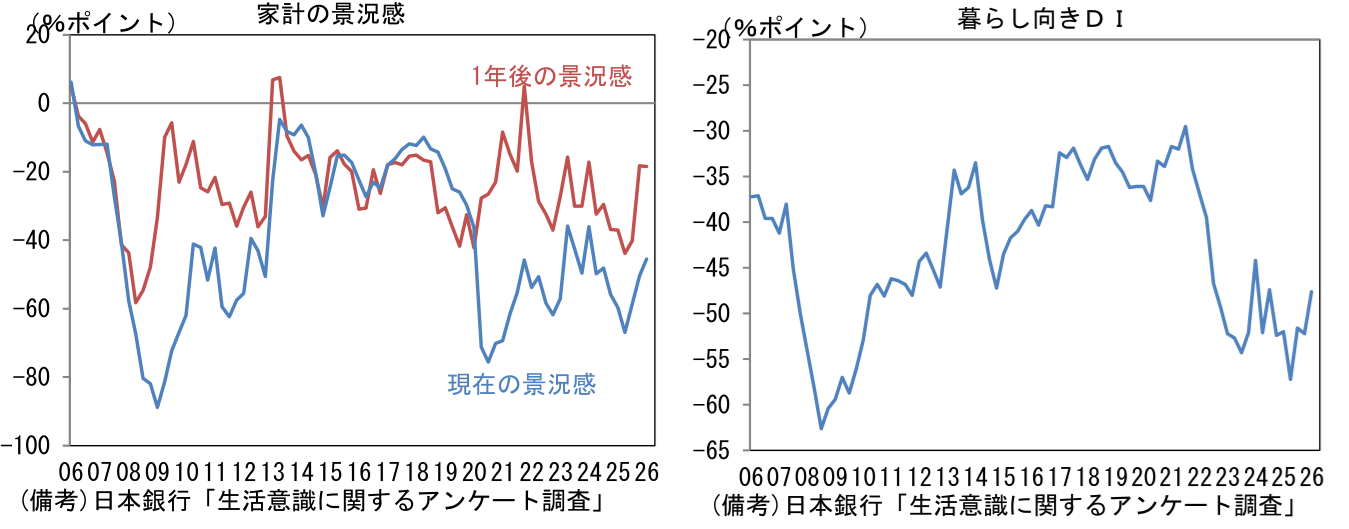

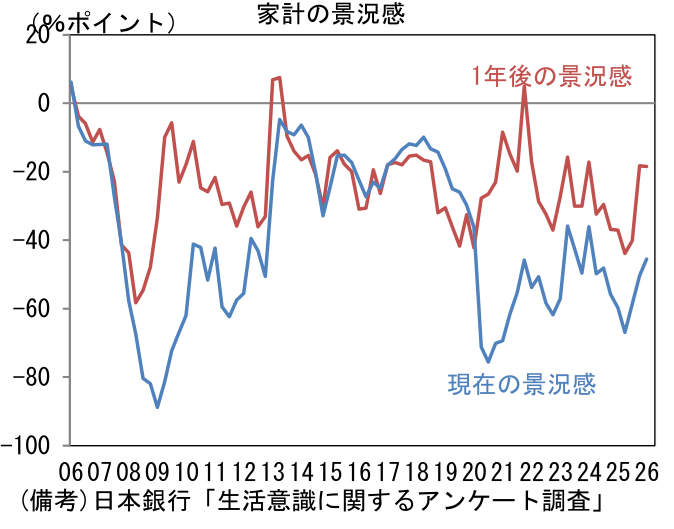

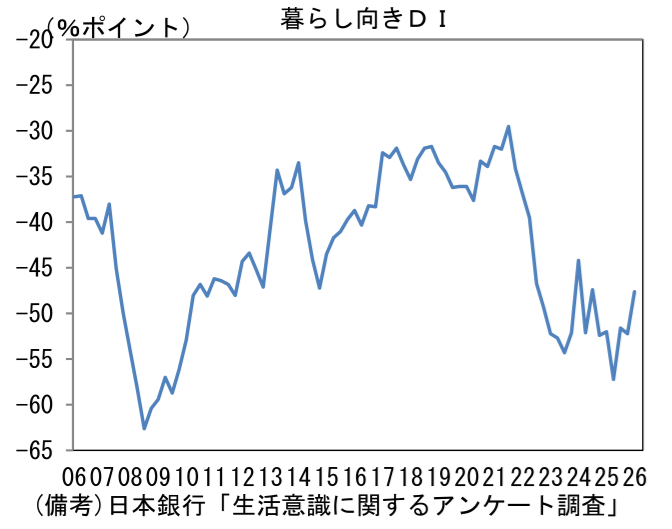

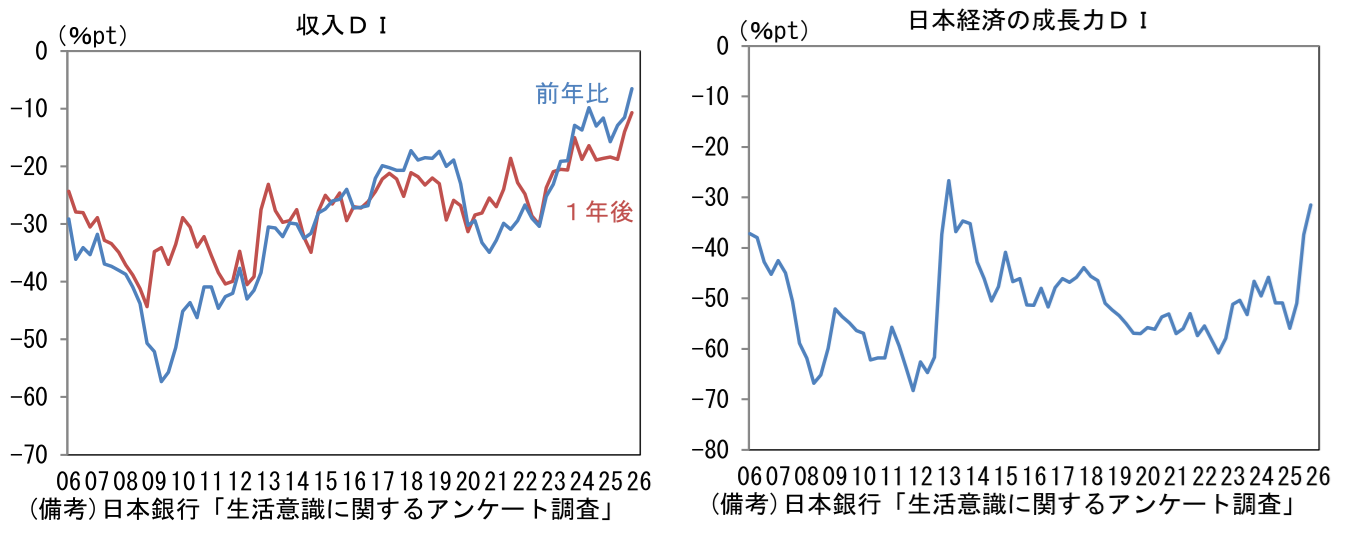

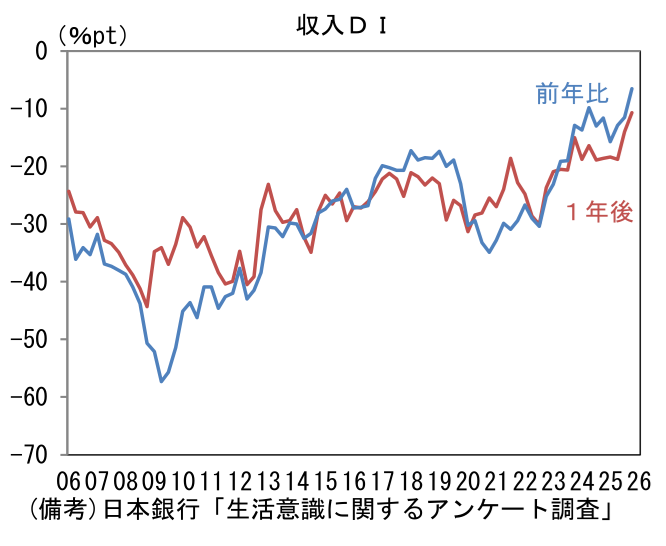

- 4月20日に日銀が公表した「生活意識に関するアンケート調査」(2026年3月調査)は、消費者心理の好転を示した。調査期間が2026年2月4日~3月9日であり、原油高の直接的な影響が完全に反映されていない点は要注意であるが、景況感は「現在」がはっきりと改善し、「1年後」も大きくみれば改善傾向を維持した。1年前と比べた現在の景況感を示すDIは▲45.5、現在と比べた1年後の景況感は▲18.5と、何れも2025年6月調査を底に持ち直している。この間、「暮らし向き」も改善が認められており、家計の景況感は最悪期を脱したと言える。

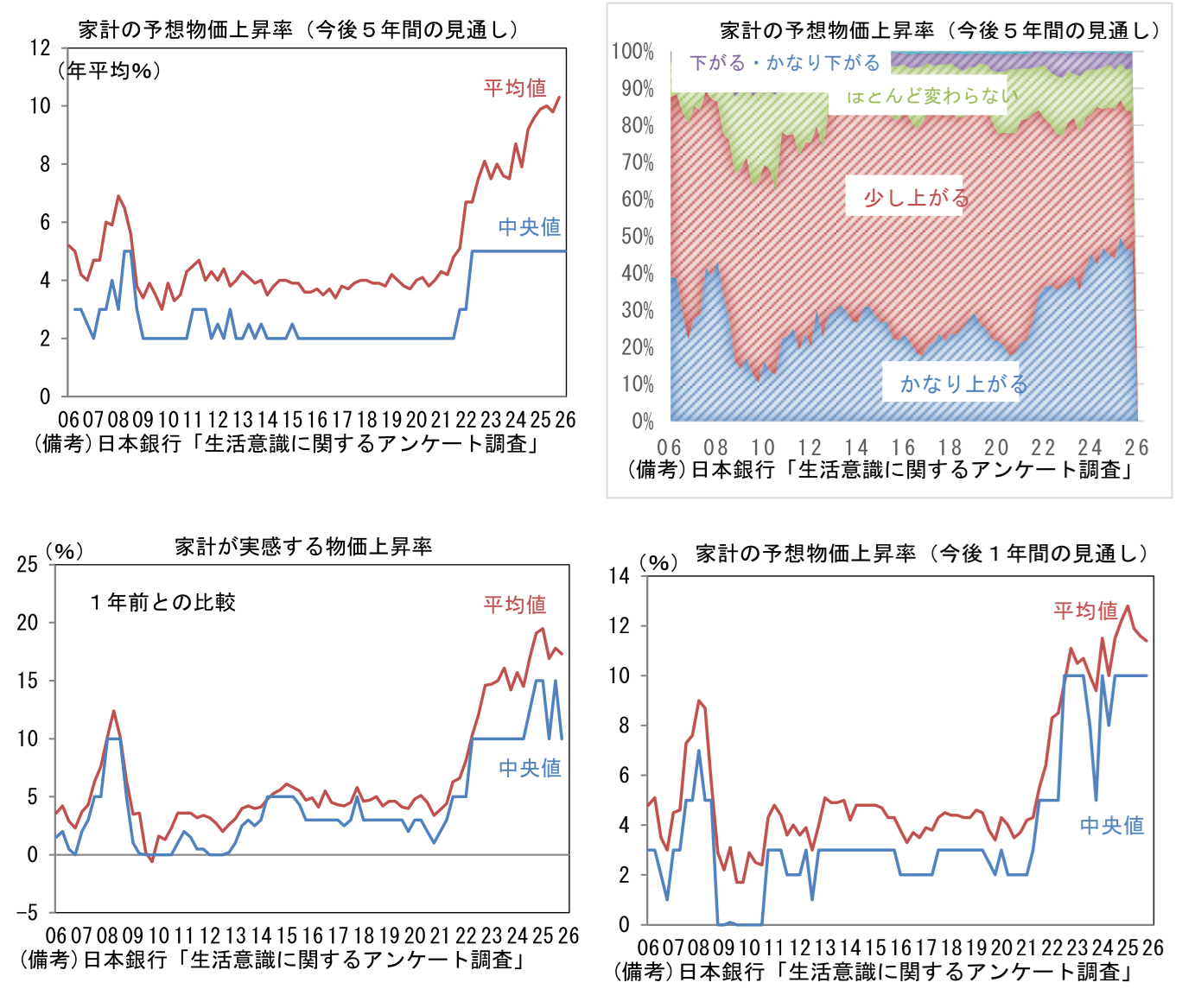

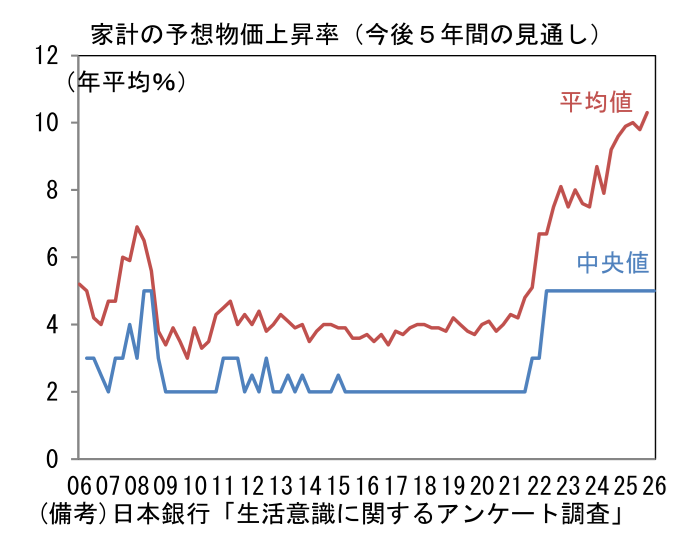

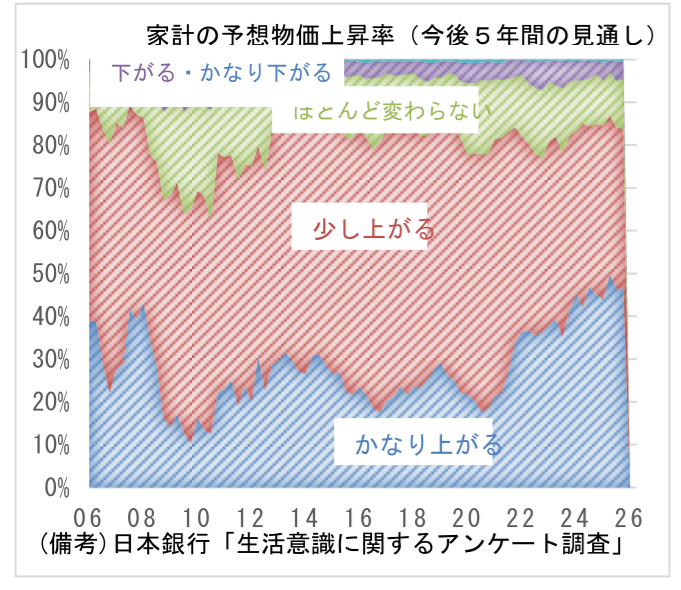

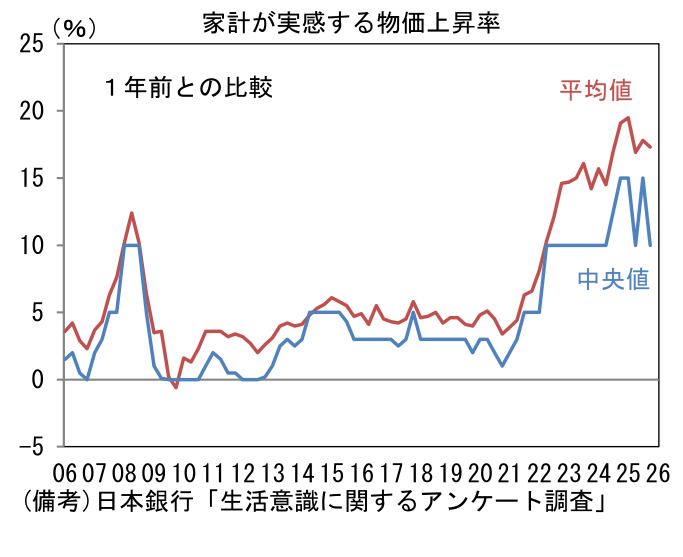

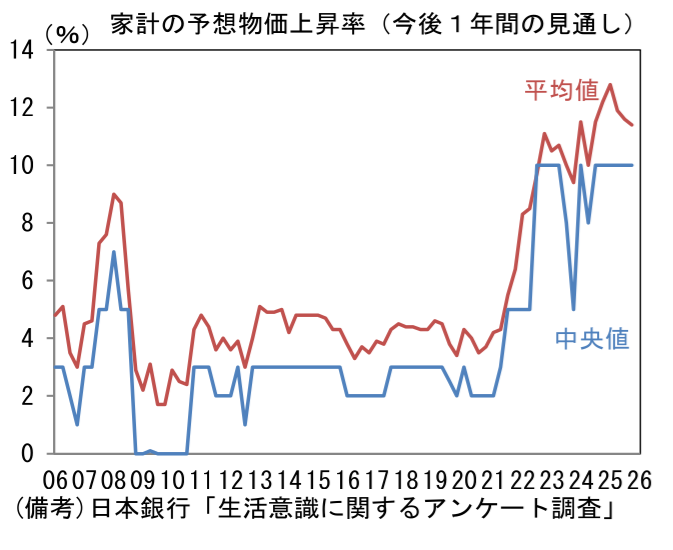

- 物価については、日銀が金融政策の判断材料として参照しているとみられる「今後5年の予想物価上昇率」は平均値が+10.3%へと再度上昇した一方、中央値は+5.0%で不変であった。また物価の見方について「(かなり)上がる」と「(かなり)下がる」の構成比にほとんど変化はみられなかった。一方、物価の前年比を問う「現在の物価に対する実感」は平均値が+17.3%、中央値が+10.0%であった。お米中心とする食料品価格の前年比上昇率が鈍化したほか、旧暫定税率の廃止に伴うガソリン価格低下が影響したと考えられる。今後1年間の予想物価上昇率も+11.4%(平均値)へと減速した。

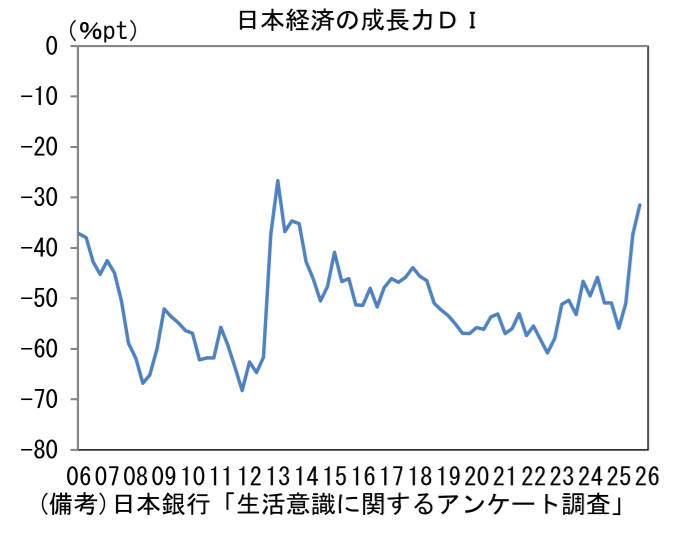

- ここまでを整理すると、物価高に対する警戒感が和らぐ、或いは物価上昇に慣れることで消費者心理が好転したことが窺える。次に、物価と同等かそれ以上に重要である収入の項目に目を向けると、見通しが好転している。収入DIは「1年前との比較」と「1年後の予想」が双方とも上昇基調を強めており、現在の調査方法による集計開始以来で最高水準に到達している。注目すべきは「1年後の予想」。2023年に賃上げ機運が高まって以降も大きな変化はみられず、賃上げは一時的な幸運と見做していた労働者が多く存在していたことが示唆されていたが、直近2回の調査結果に鑑みると、持続的な賃上げを予想する人々が増加したと考えられる。アベノミクス初期局面と同様、高市政権の政策運営に対する期待が「日本経済の成長力DI」に反映されていることから判断すると、収入に対する期待値も(漠然とした理由によって)誇張されている可能性は否定できないが、理由はともかく将来の収入増加予想が定着していくことは、住宅投資を含む個人消費にとって追い風である。消費者は一過性の収入増は貯蓄に回す一方、持続的な収入増は消費に回すはずである。次回6月調査で原油高の影響が色濃く反映される可能性は否定できないものの、収入の増加期待が高まっている点は安心感がある。株式市場(TOPIX)では食料品、サービス業、(一部銘柄を除いた)小売業などBtoC系内需株のパフォーマンスが冴えないが、マクロ的な環境は悪くない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般