- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が▲0.0%、NASDAQが▲0.2%で引け。VIXは17.8へと低下。

-

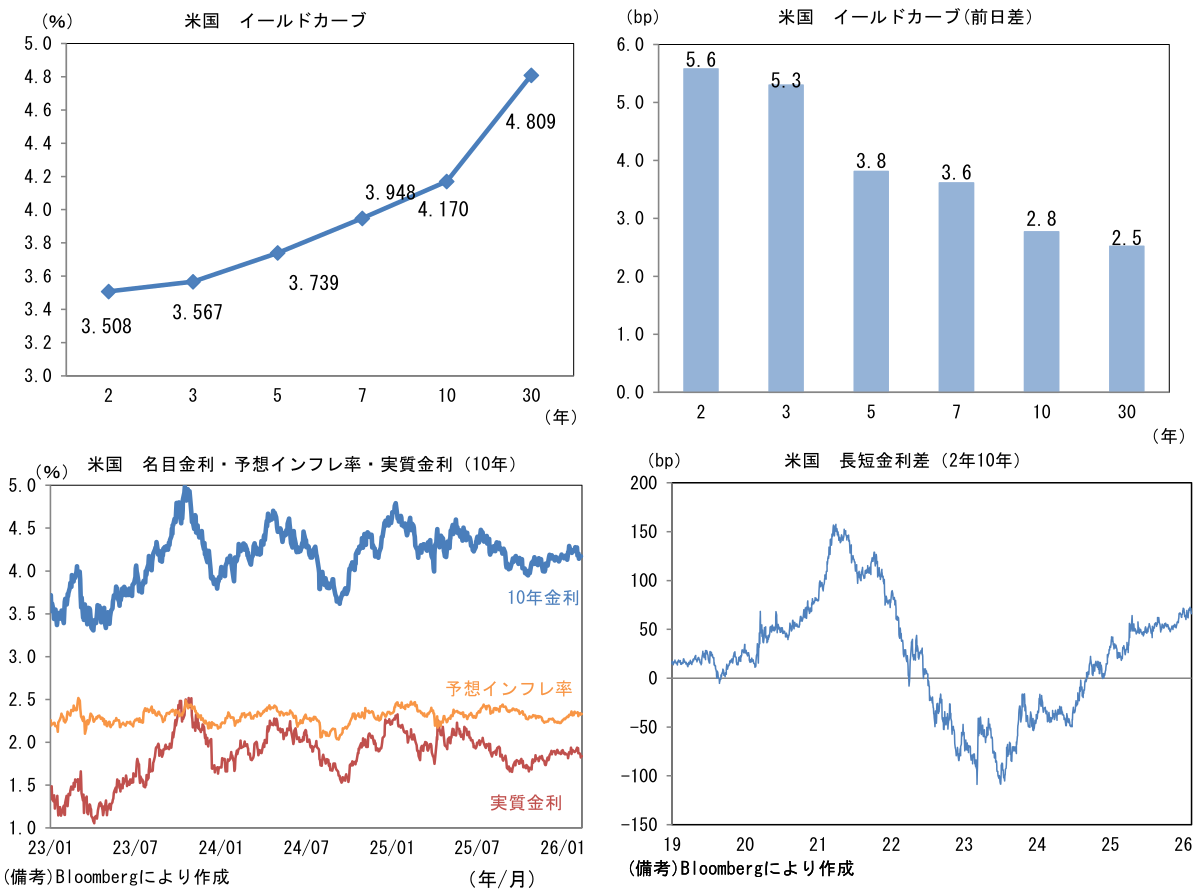

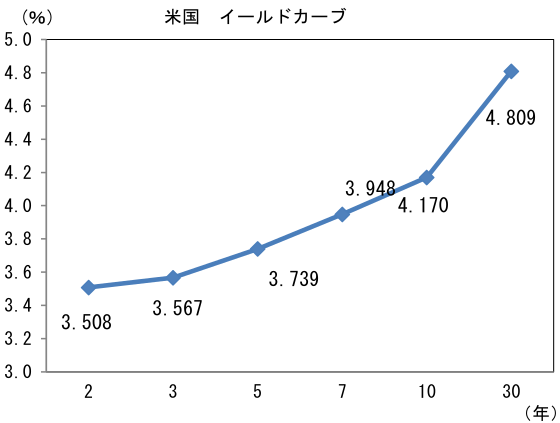

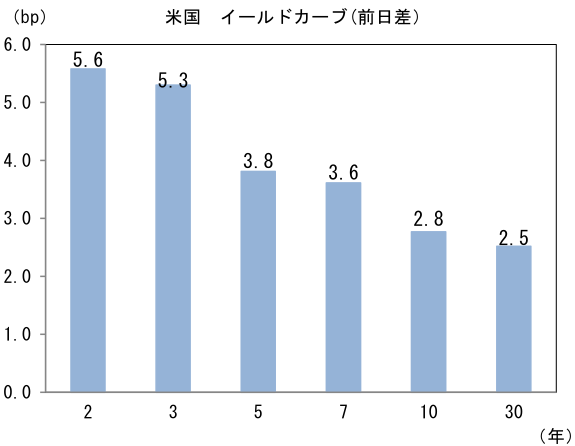

米金利はベア・フラット化。予想インフレ率(10年BEI)は2.332%(+0.9bp)へと上昇。

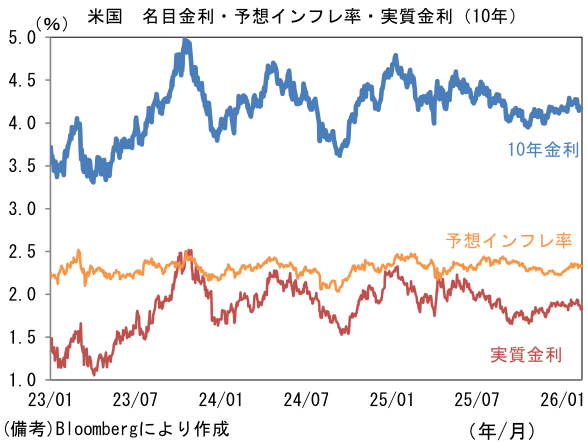

実質金利は1.837%(+1.6bp)へと上昇。長短金利差(2年10年)は+66.1bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは153前半で推移。WTI原油は64.6㌦(+0.7㌦)へ上昇。銅は13166.5㌦(+58.5㌦)へ上昇。金は5071.6㌦(+67.8㌦)へ上昇。

注目点・経済指標

-

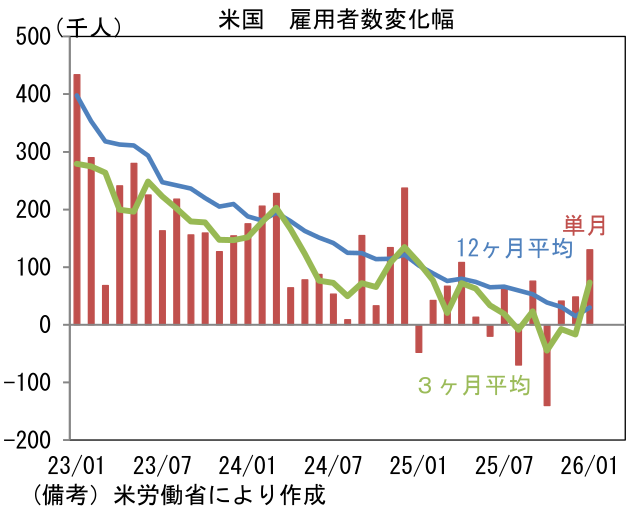

1月米雇用統計は少なくとも表面的には労働市場の底堅さを印象付ける結果であった。雇用の量的拡大が息を吹き返すもとで、労働需給の崩れは回避され、失業率は低下した。これを受けてFedの利下げ観測は後退。FF金利先物から逆算した3月FOMCにおける利下げ確率は僅か6%(2月10日時点:22%)へと低下し、4月までの累積でも23%(同47%)と低水準で、6月まで拡張しても69%(同105%)に満たない。これは次期FRB議長であるウォーシュ氏が最初のFOMCで政策金利を維持するとの見方が広がりつつあることを意味する。

-

雇用者数は前月比+13.0万人と市場予想(同+6.5万人)を上回った。過去分の下方修正は同▲1.7万人と小幅であり、3ヶ月平均値は同+7.3万人、6ヶ月平均値は同+1.4万人となった。雇用の量的拡大は相変わらず風前の灯火とも言うべき状態にあるが、マイナス圏突入には距離がある。なお、年次改定によって2025年の雇用増は毎月+4.8万人から同+1.5万人へと下方修正された。またベンチマーク改定によって2025年3月までの雇用者数は従来の推計値から86.2万人分が下方修正された。いずれも修正幅は概ね予想通りで市場関係者の景気認識に変更を迫るものではなかった。

-

もっとも、業種別にみると雇用増は偏りがある。景気に敏感でない教育・ヘルスケア(同約17%)に集中しており、1月は前月比+13.7万人と全体をけん引した。専門職が同+3.4万人、建設が同+3.3万人と増加した点は安心感があるものの、反対に金融が同▲2.2万人、運輸・倉庫が同▲1.1万人、ITが同▲1.2万人と弱さがみられた。

-

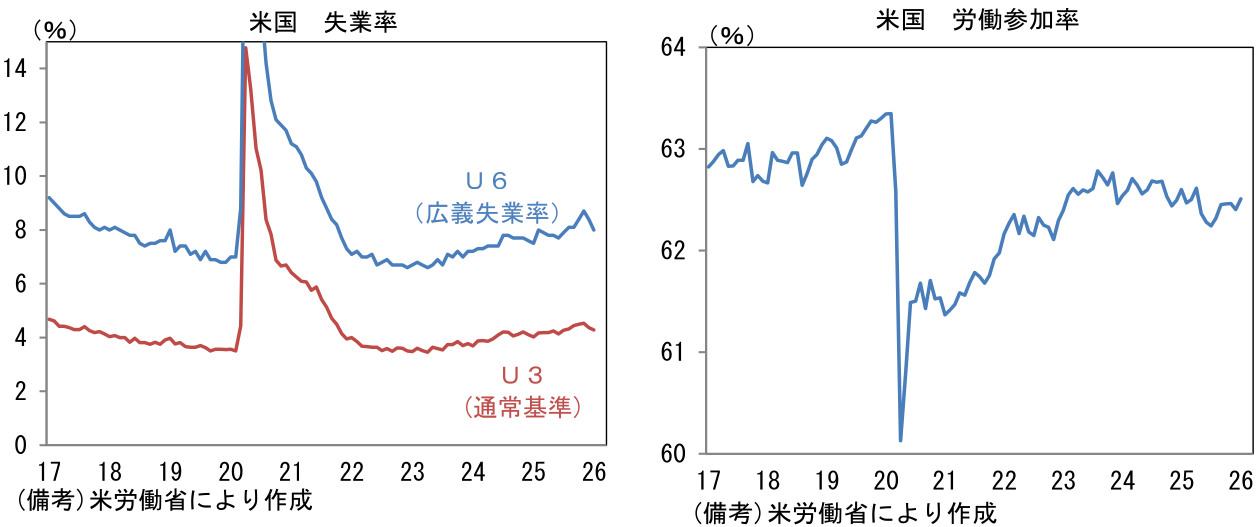

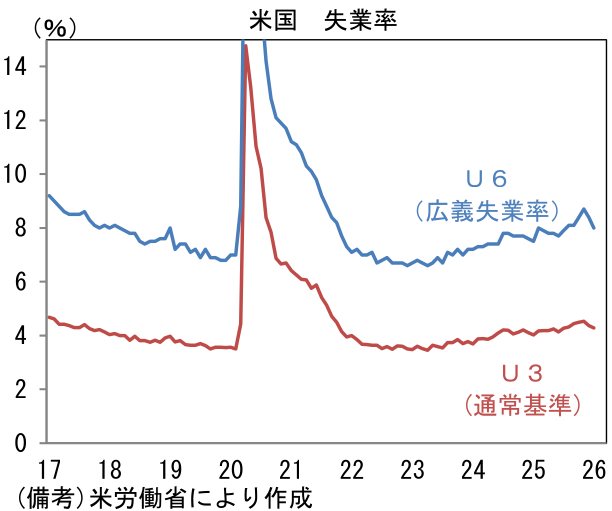

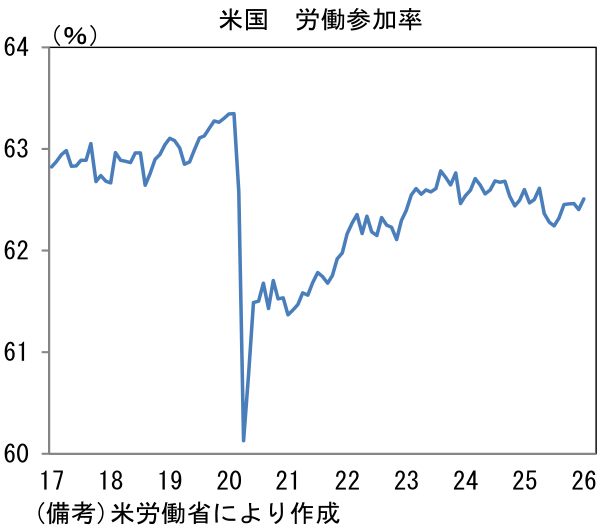

失業率は4.28%へと0.09%pt低下した。人種別では、昨年後半の失業率の上昇に寄与していた黒人が7.2%へと0.3%pt低下し、白人、ヒスパニック系も小幅に低下、アジア系は4.1%へと0.5%pt上昇した。もっとも、失業率の水準は白人とアジア系対比で黒人とヒスパニックが高く、K字型経済の構図を浮き彫りにしている。この間、失業者を広義の尺度で捉えて算出するU6失業率、すなわちフルタイムの職が見つからず止む無くパートタイム勤務に従事している人等を失業者と見なす基準でみても8.0%へと低下した。この間、労働参加率が62.51%へと0.11%pt上昇したことと併せて考えると、雇用の吸収力は安心感がある。

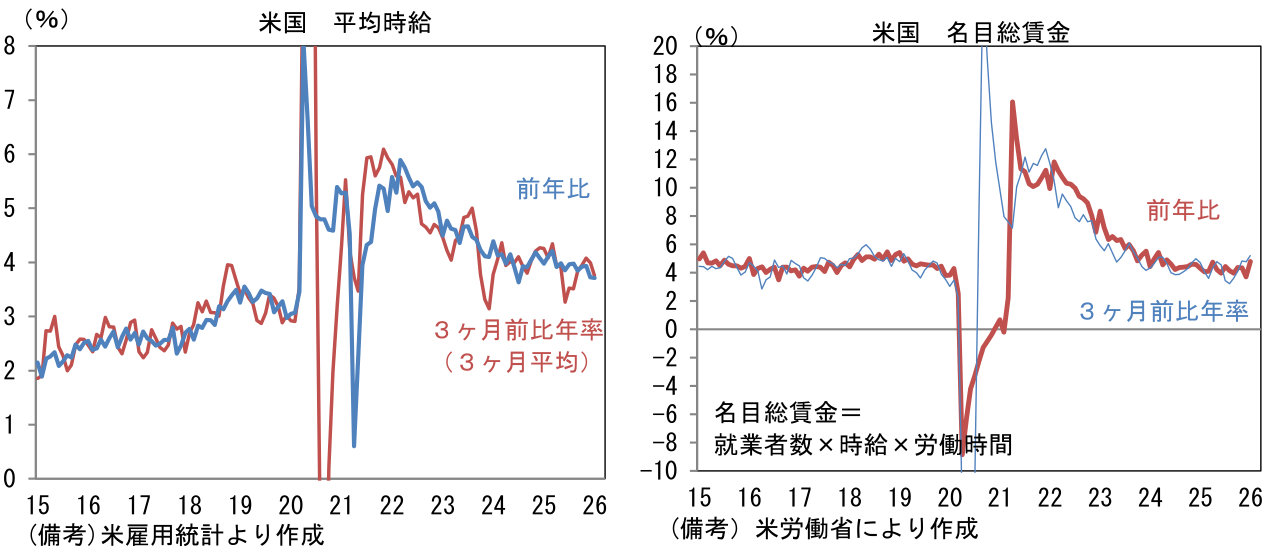

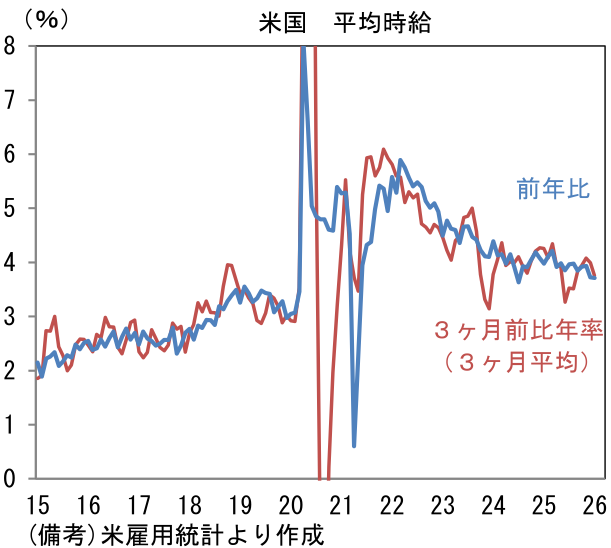

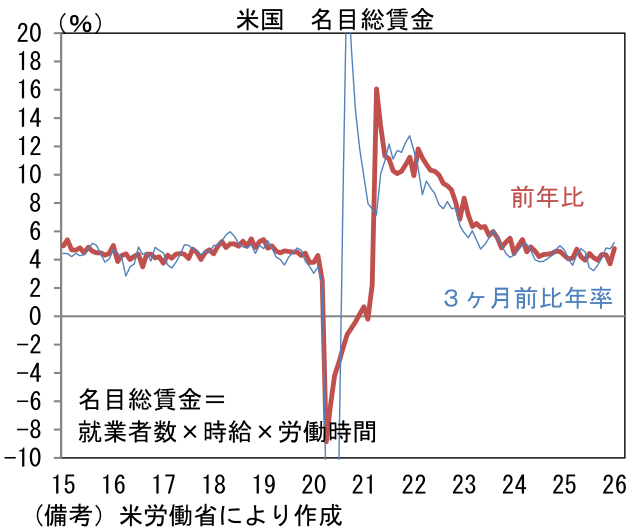

- 平均時給は前月比+0.4%と加速し、前年比では+3.7%となった。もっとも、瞬間風速を示す3ヶ月前比年率(3ヶ月平均)は+3.76%と減速基調にあり方向感は定まらない。この間、週平均労働時間は34.3時間と、過去2年の平均的な値となった。この結果、民間名目総賃金(就業者数×時給×労働時間)は4%台後半の増加基調を維持し、個人消費の源泉がなお底堅さを維持していることを示した。上述のように雇用増は教育・ヘルスケアに集中しているが、個人消費の帰趨を考えるうえでは、賃金増がどの業種から発生するかはさほど重要ではない。昨年来の雇用統計を巡っては「見た目より弱い」という評価が多いのは事実であるが、それによって景気が鈍化するかは別問題であろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般