- 要旨

-

- 日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が▲1.2%、NASDAQが▲1.6%で引け。VIXは21.8へと上昇。

-

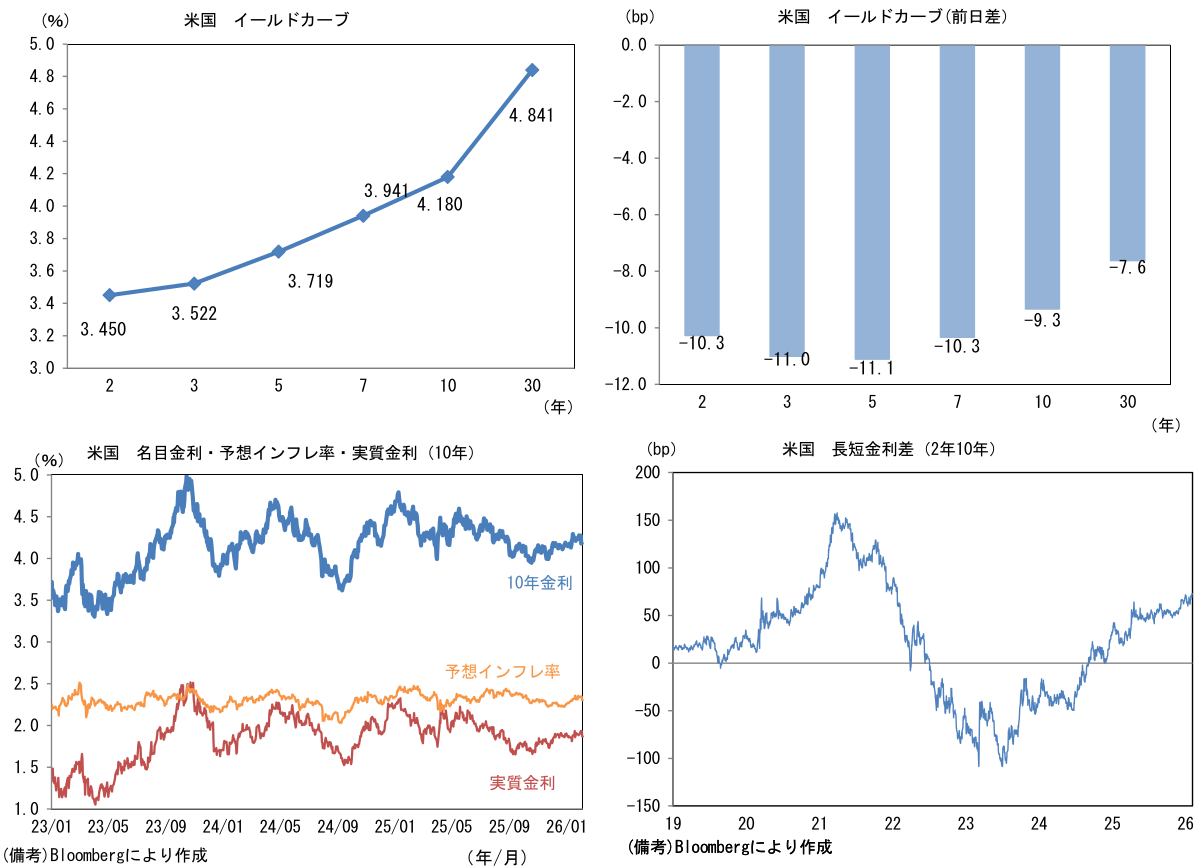

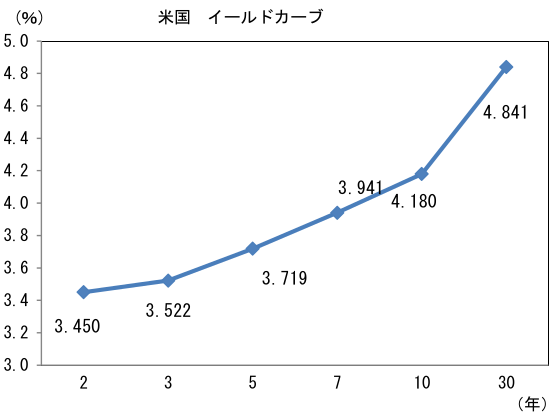

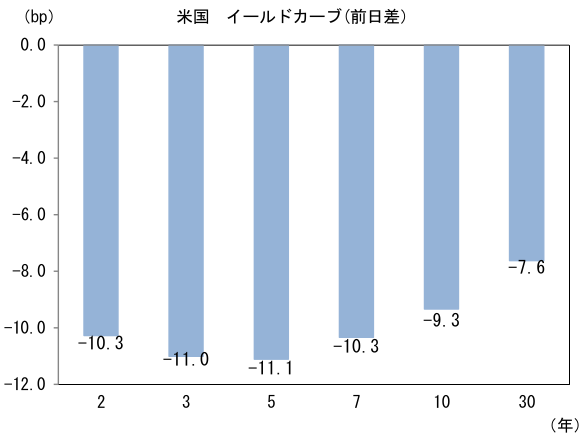

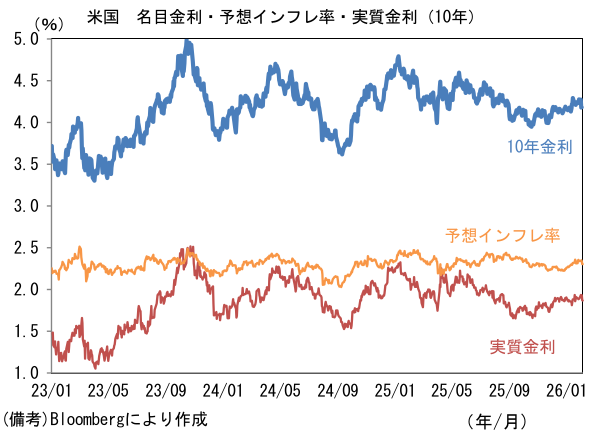

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.304%(▲3.8bp)へと低下。

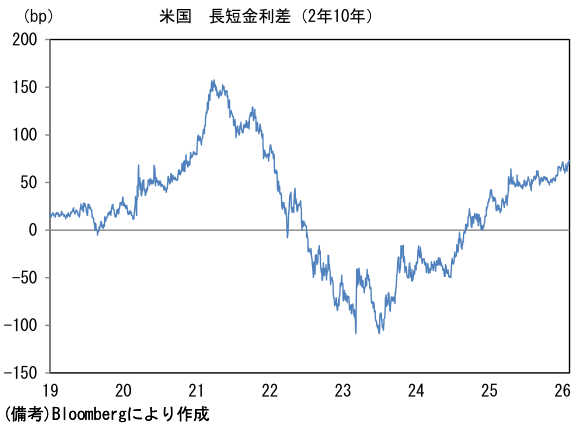

実質金利は1.872%(▲6.0bp)へと低下。長短金利差(2年10年)は+72.6bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが全面高。USD/JPYは157前半で推移。WTI原油は65.1㌦(+1.9㌦)へ上昇。銅は13044.5㌦(▲433.5㌦)へ低下。金は4920.4㌦(+16.7㌦)へ上昇。

注目点・経済指標

-

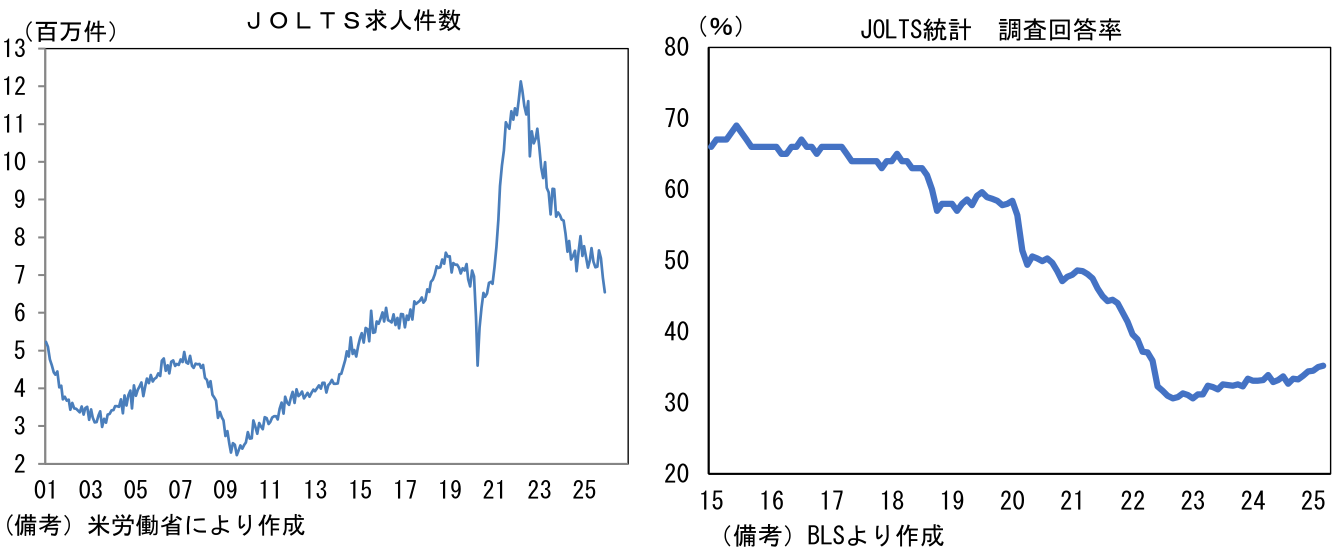

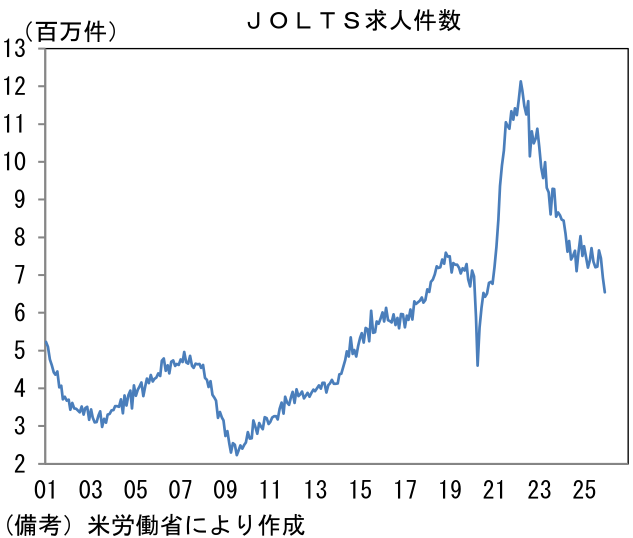

2025年12月米JOLTS求人統計は労働市場の軟化が一段と進行していることを示す結果であった。Fedが利下げに消極的な見方を維持するなか、雇用情勢の悪化は素直にBad Newsとなり、金融市場は株安、金利低下と典型的なリスクオフの反応であった。FF金利先物から逆算した3月FOMCの利下げ確率は26%(4日時点11%)、4月FOMCまでの累積では50%(同27%)、6月FOMCでは114%(同73%)までそれぞれ高まった。

-

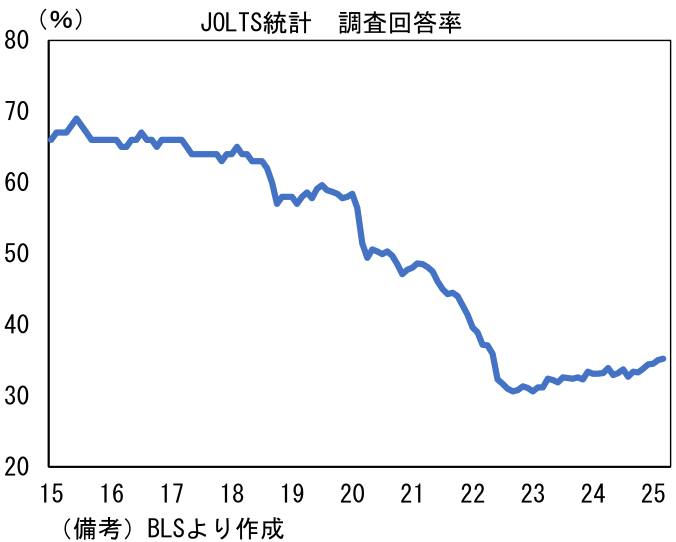

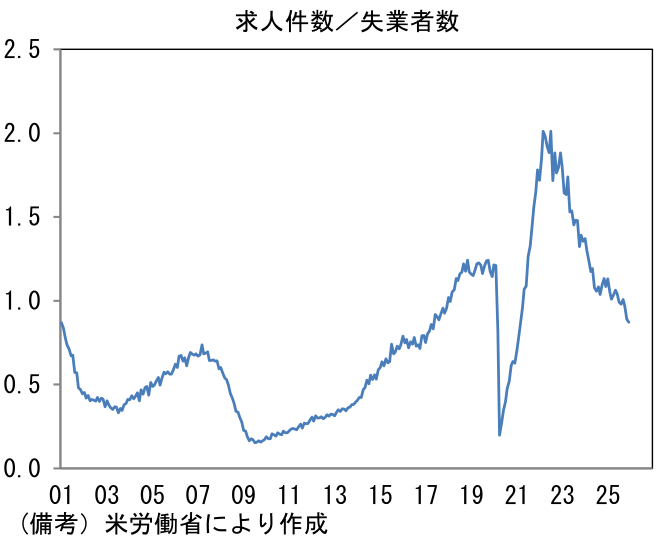

求人件数は前月比▲5.6%、654.2万件と、2020年央以来の低水準に落ち込んだ。調査回答率が低いことや、関連指標のIndeed求人指数が12月に上昇していることから、JOLTS統計全般の数値を額面通り受け止める必要はないと思われるが、それでも労働市場が軟化している可能性を意識せざるを得ない。

-

業種別では、事業サービス(専門・ビジネスサービス)が前月比▲25.7万件の減少となったほか、小売業が同▲19.5万件、金融が同▲9.8万件、ヘルスケアが同▲9.2万件の減少となった。増加は、宿泊・飲食の同+8.5万件、製造業の同+3.3万件であった。

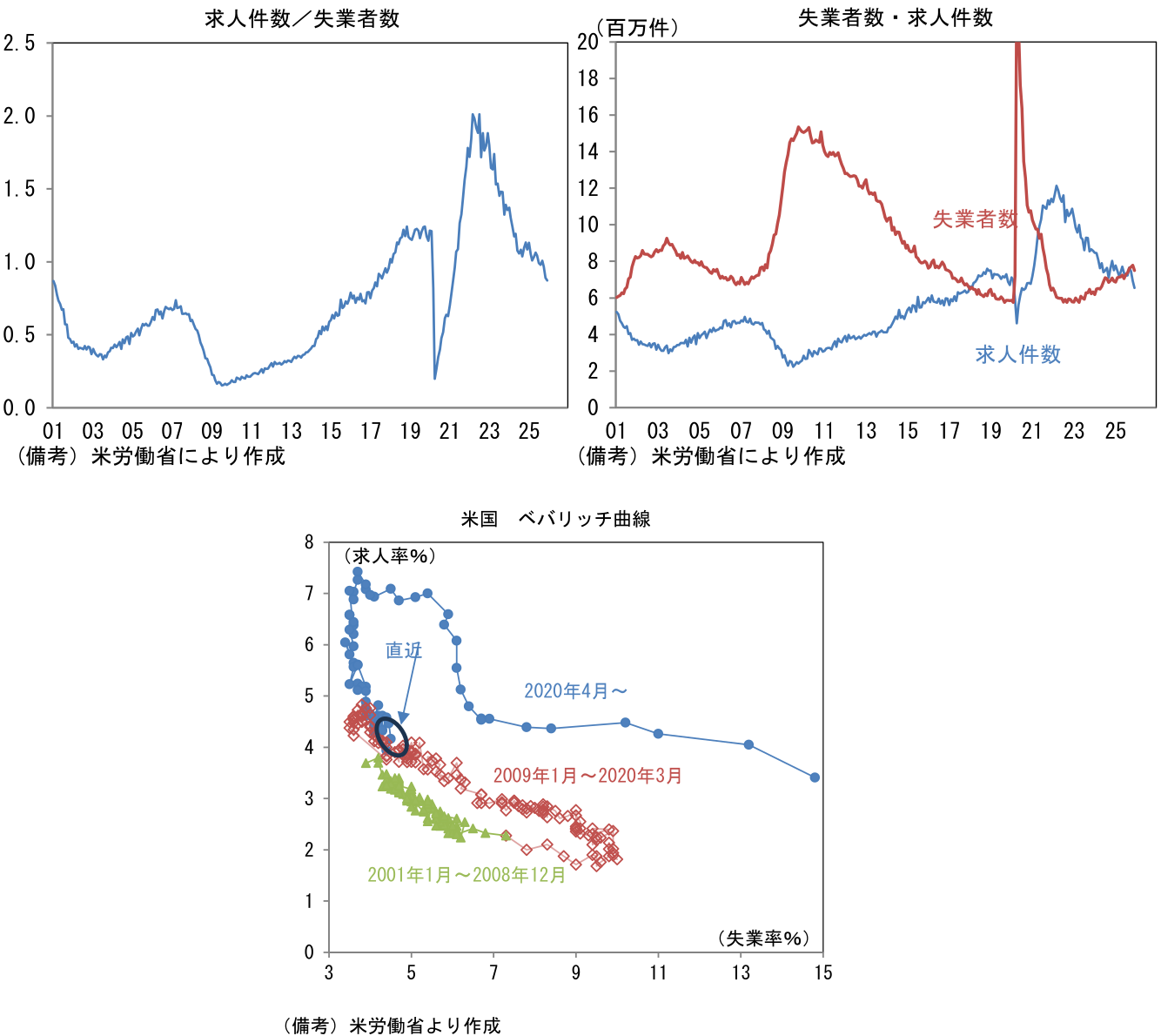

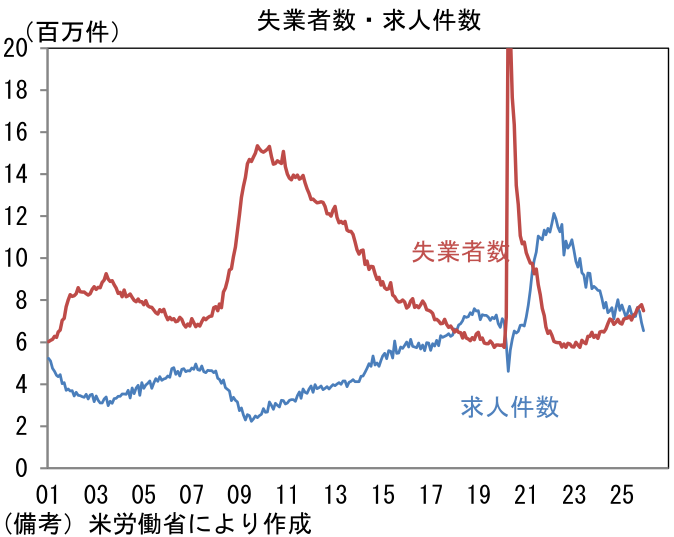

- Fedが労働需給の引き締まり度合いを計測するために重視している、失業者一人あたりの求人件数は0.87となり、直近3ヶ月で0.14%ptもの低下を記録した。失業者数と求人件数の逆転現象は必ずしも失業率上昇に直結するわけではないが、求人率と失業率の関係を示したベバリッチ曲線は右下(求人率低下・失業率上昇)に歩み出したようにみえる。2000年以降の失業率上昇局面と同じ軌道を描くなら、今後は失業率の上昇速度が加速してしまう。

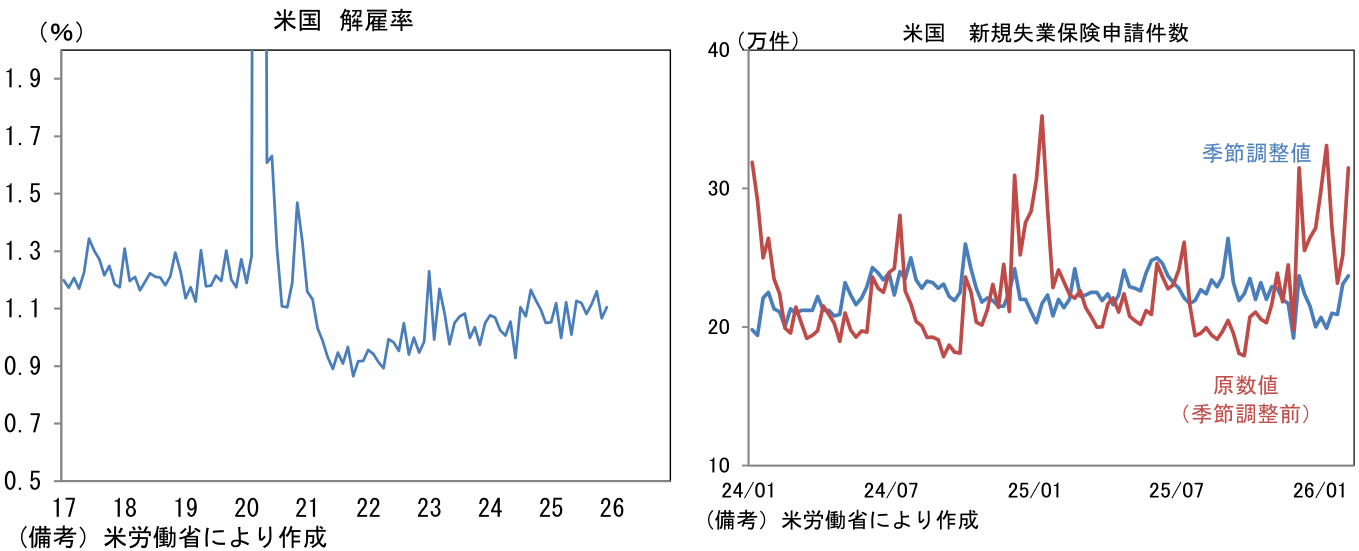

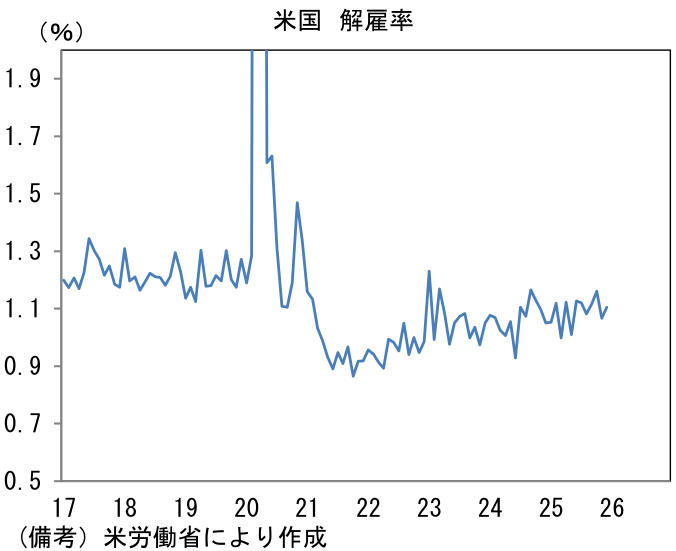

- もっとも、今次局面においては解雇率が低位で安定している。10月は1.10%と前月比で不変、求人件数が減少しているにもかかわらず、ほとんど上昇の気配がみられない。昨日発表された新規失業保険申請件数は23.7万件へと増加したものの、大きくみれば横ばい圏内にあり、「出口」が広がっている様子はない。2020年から2023年頃にかけて、米企業はコロナ期に削減した労働力の回復に苦慮した。その苦い経験から既存労働者の解雇には慎重であり、新規採用の増減によって労働力の調整を行っているとみられる。一部の職種でAIによる代替が発生している可能性が指摘されているものの、全体としては「No Hire No Fire」とも言うべき状態にある。この構図が崩れない限り、失業率が急上昇する事態は回避されるのではないか。

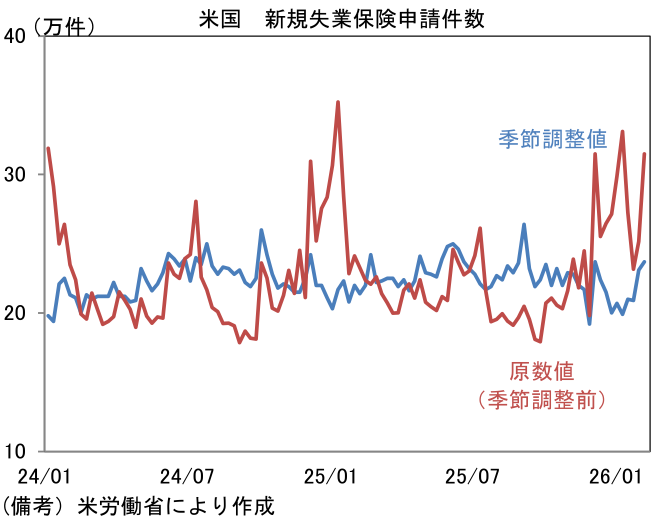

- この間、平均時給の先行指標として有用な自発的離職率は2.01%と前月比横ばいであった。もっとも、3ヶ月平均値では底打ちしている。自発的離職率の上昇は、待遇改善を求めて転職活動に励む労働者数の増加を意味していることから、賃金上昇圧力と読み替えることができる。この程度の賃金インフレ圧力(増大)は、Fedの金融政策に大きな影響を与えるものではなく、むしろ労働市場の底堅さを意識させることを通じて、金融市場の安定化に資すると筆者は判断している。

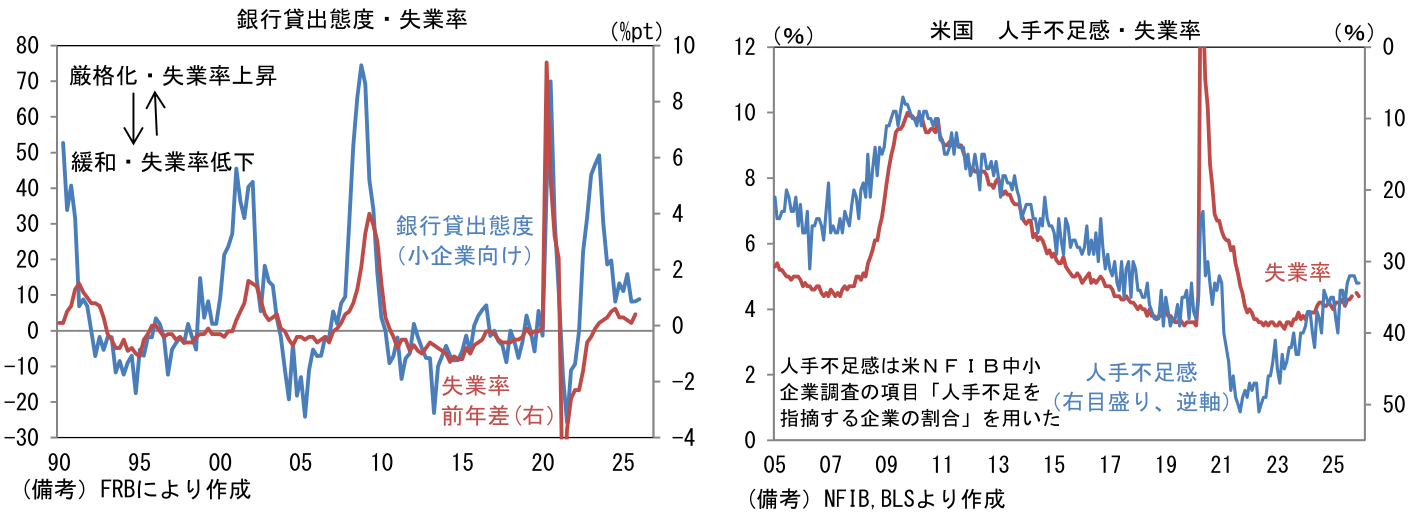

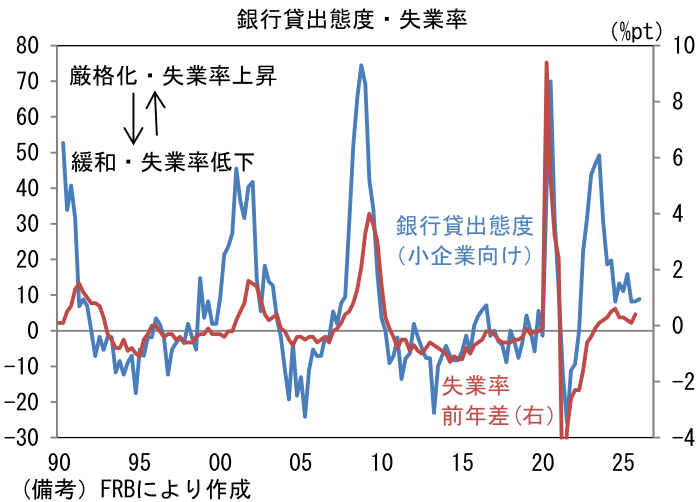

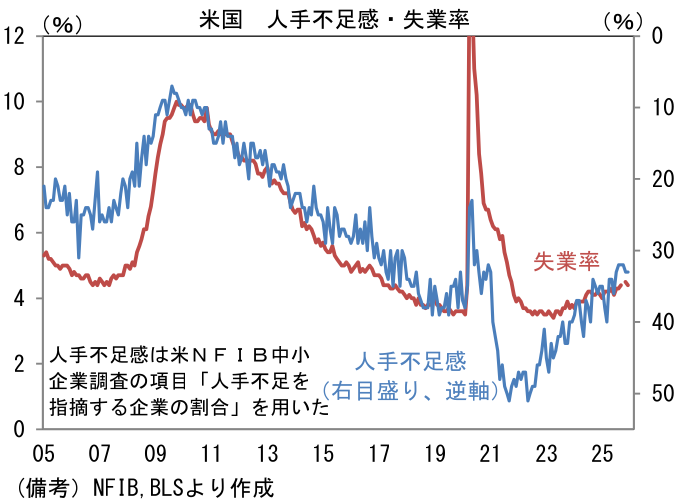

- ここで別の角度から失業率の行方を占ってみると、企業の存続に重大な影響を与え得る銀行の貸出態度(小規模企業向け)は安定している。Fedが2024年に金融緩和方向に舵を切ったこともあり、貸出基準を厳格化する動きは抑制されている。過去、金融引き締め等により銀行の貸出態度が厳格化すると、中小企業を中心に資金繰りが圧迫され、その結果として失業が発生するという因果の向きがあったと推察されるが、現在のところそうした経路での失業率上昇を懸念する状況にはないだろう。またNFIB中小企業調査では人手不足感の残存が示されており、ここから判断すると失業率の加速度的な上昇は見込みにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般