- 要旨

-

-

日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が+0.5%、NASDAQが+0.6%で引け。VIXは16.3へと低下。

-

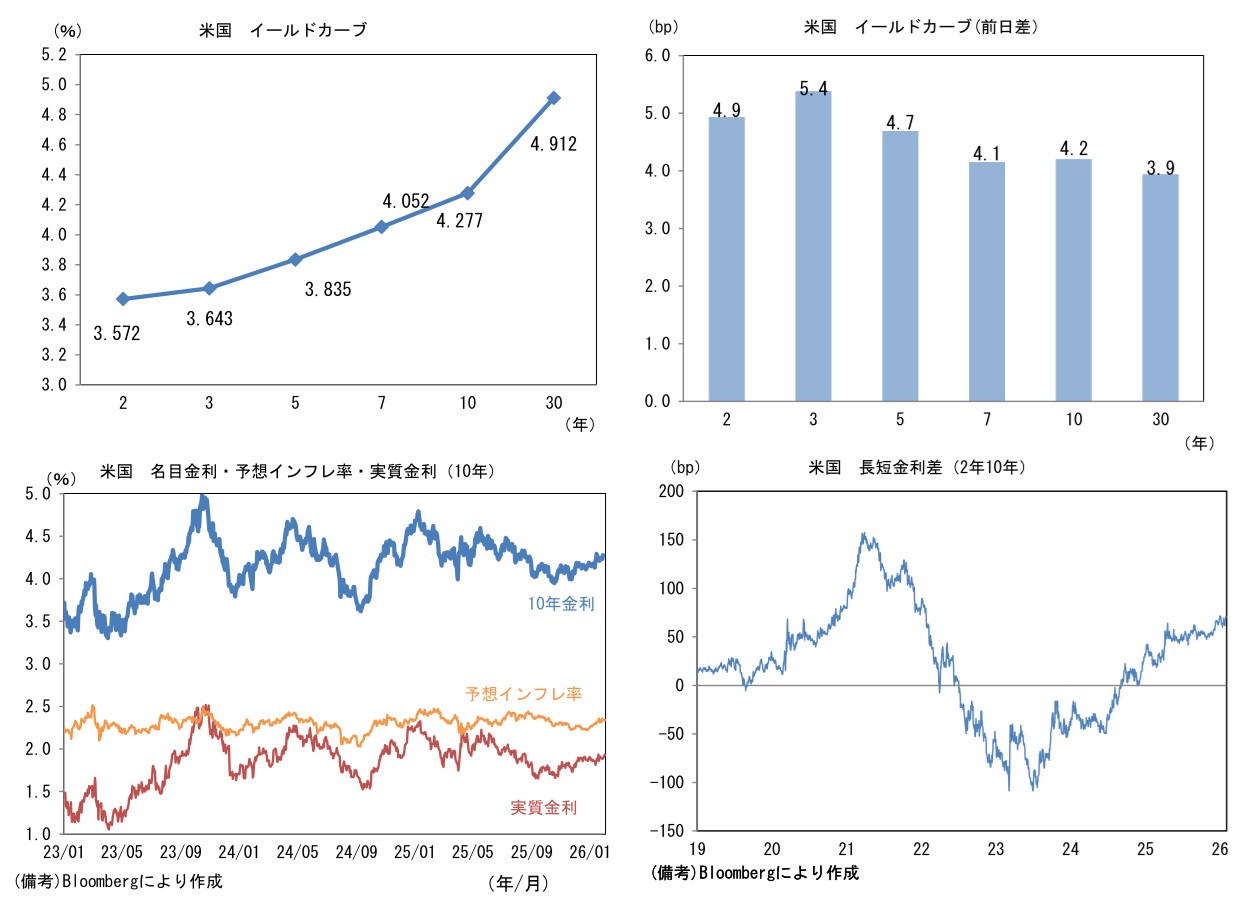

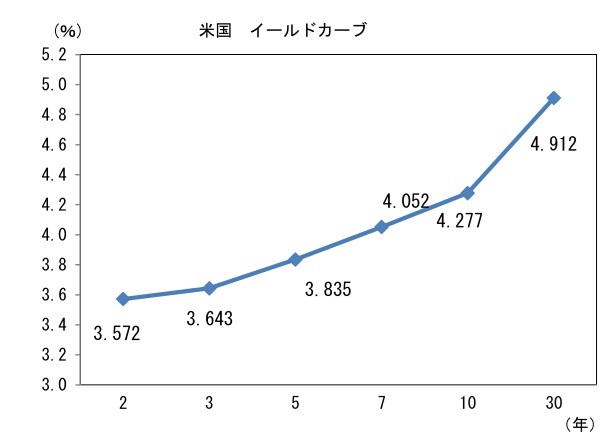

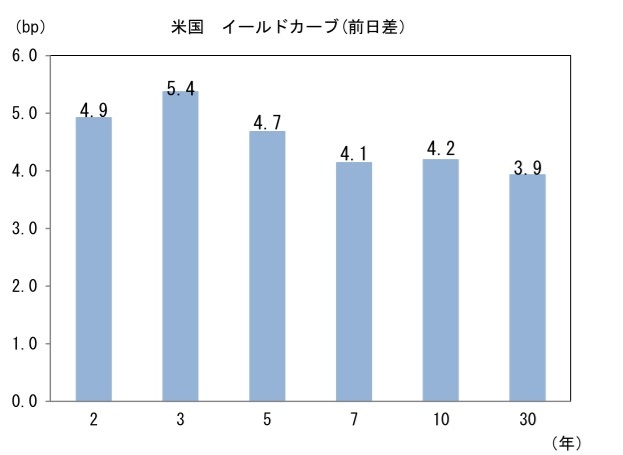

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.341%(▲0.0bp)へと低下。

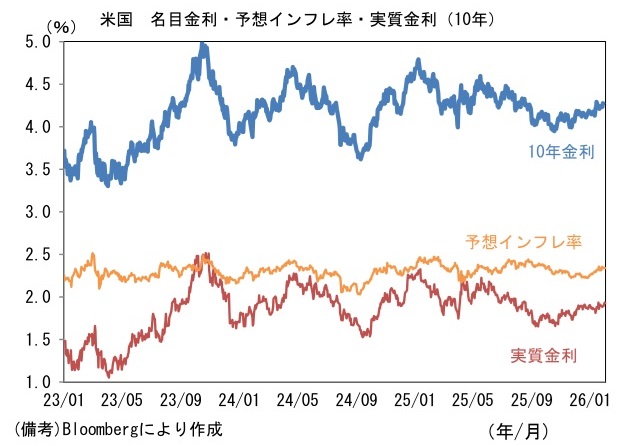

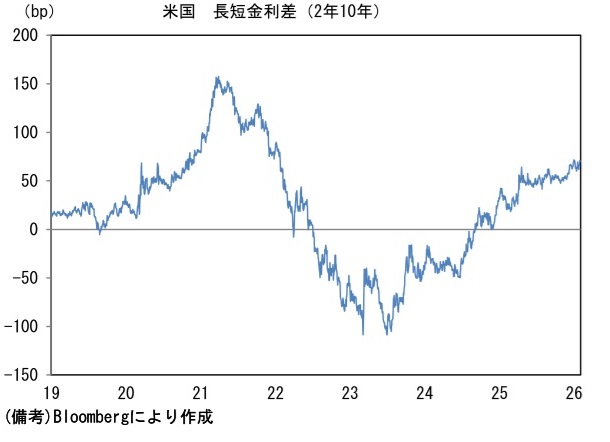

実質金利は1.935%(+4.2bp)へと上昇。長短金利差(2年10年)は+70.4bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが全面高。USD/JPYは155半ばで推移。WTI原油は63.2㌦(+0.8㌦)へ上昇。銅は13086.5㌦(+80.0㌦)へ上昇。金は5303.6㌦(+221.0㌦)へ上昇。

注目点

-

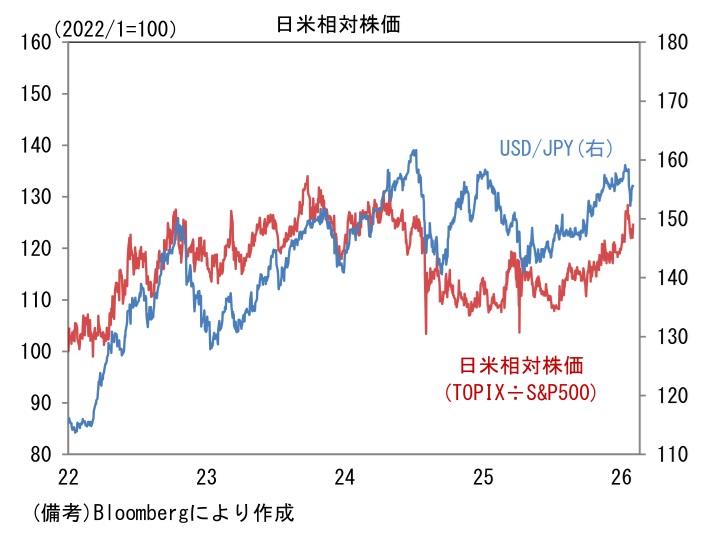

1月23日以降、円高が日本株の重荷となる場面があった。実弾介入こそなかったものの、日米政策当局によるレートチェックがあったとみられ、為替市場では協調介入が意識されている。「為替介入は効果に乏しい」というのは単独介入を前提にした話であり、協調介入であれば効果は倍以上と考えるのが自然であろう。特に円買い(ドル売り)の場合は、介入原資の上限が外貨準備高となることから、米国政府が加わることでその制約が和らぐ。ドル円は1月23日の16時半過ぎ(≒総裁会見終了時刻)に159円台前半だったものが、1月27日には152円台まで急落し、2月3日午前7時時点では155円台半ばで推移している。この間、日経平均株価は52,655円(2月2日)と直近高値(1月15日)の54,487円から下落した状態にある。

-

ここで為替と株価の関係を考えてみたい。「円安・株高」となる背景には、円安→株高という因果の向きがあることは確かである。典型例として、製造業の輸出がある。輸出数量は横ばいでも円安によって円建て輸出金額が増加し、企業収益が膨らみ、それが株高に作用することは良く知られている。非製造業においても海外子会社の評価益が膨らむことで、企業収益拡大、株高という力が働く。「投資家は円安によって膨張した利益は評価せず、収益力の本質を見極めている」という指摘もあるが、全体として「円安→株高」の因果関係を否定することはできない。

-

事実、円安局面で日本株は米国株をアウトパフォームする傾向が見て取れる。2025年央以降の日本株高は、トランプ関税の「軟化」に加え、円安の追い風があったとみられる。株価指数に占める製造業の割合は日経平均株価(銘柄数)が約6割、TOPIX(時価総額対比)も同程度であり、株価指数全体として、円安が業績上振れに繋がりやすいという特性があろう。このように相対株価でみると、為替と日本株には一定の関係が認められる。

- 一方、絶対水準を長期でみると、為替と株価に安定的な関係は認められない。一例として2025年は、年間でみれば「為替は横ばい、株価は上昇」であった。ドル円は157円で始まった後、一時140円割れが目前に迫ったが、年央以降にジリジリと円安方向に推移し、156円で年末を迎えた。その間、日経平均株価は約4万円(39,894円)から約5万円(50,339円)へと26%上昇した。反対に2022年は、為替が16円も円安方向に振れたにもかかわらず、株価は9.4%の下落であった。この年はFedの強力な金融引き締めが円安を引き起こす傍らで、日本株は世界的な株価下落に巻き込まれた。

-

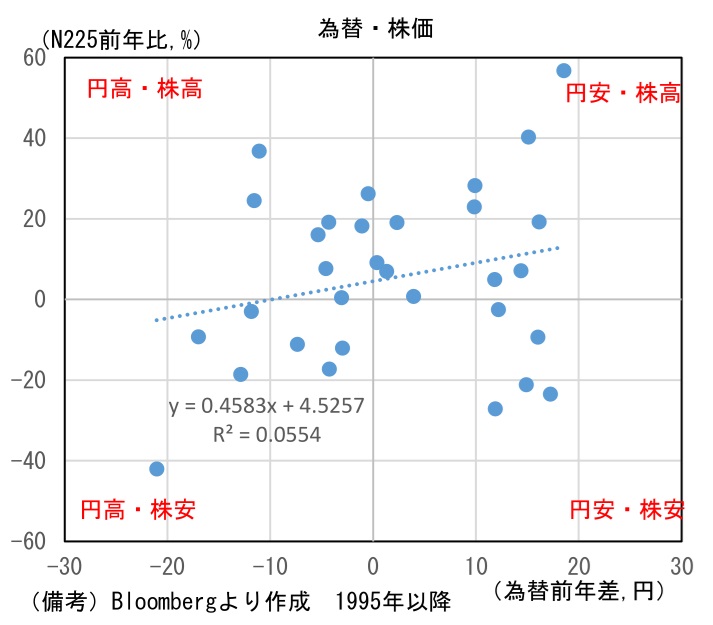

1995年以降において円安・株高が観察されたのは11回、円高・株安は7回に過ぎない。それに対して円高・株高は8回、円安・株安は5回であった。金融システムが安定化したところに製造業の復活が強く意識された2005年(株価+40%、円安15円)、異次元緩和による円高対策が奏功したアベノミクス元年の2013年(株価+57%、円安19円)には強烈な円安・株高が観察された。反対にリーマンショックのあった2008年(株価▲42%、円高21円)は強烈な円高・株安であった。為替と株価がそれぞれ極端に動いた記憶が強く残存し、両者の因果/相関関係の強さが誇張されている側面はあろう。

-

もっとも、それ以外の年は円高・株高となることも多く、2017年(株価+19%、円高4円)や2020年(株価+16%、円高5円)がそれに該当する。円高が企業収益を圧迫方向に作用した半面、世界景気の拡大や、金融緩和に伴うリスク性資産への資金流入が株価を押し上げたと考えられる。1995年以降の為替と株価について、相関係数の二乗である決定係数は0.055と無相関を意味する値となっている。

-

世界全体で考えた場合、為替はゼロサムになるはずである。一方、株価は、世界の名目GDPがインフレと実質成長(人口増加、生産性向上など)によって拡大を遂げる限り、プラスサムになるはずである。労働分配率の急上昇や、世界同時デフレによって(名目の)企業収益が圧迫されればこの限りではないが、そうした極端な事象を除けば企業収益は拡大する。筆者は、2027年に向けて米国の利上げ観測が浮上するなどしてドル高圧力が生じる可能性があるため、為替が円高方向に転換するとは予想していないが、仮に円高が進行しても株価が下落するとは限らない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般