- 要旨

-

- 日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年3月と6月に引き下げ3.25%とした後、様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が+0.4%、NASDAQが+0.9%で引け。VIXは16.4へと上昇。

-

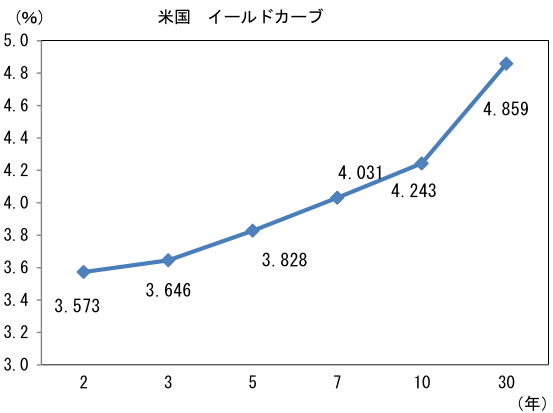

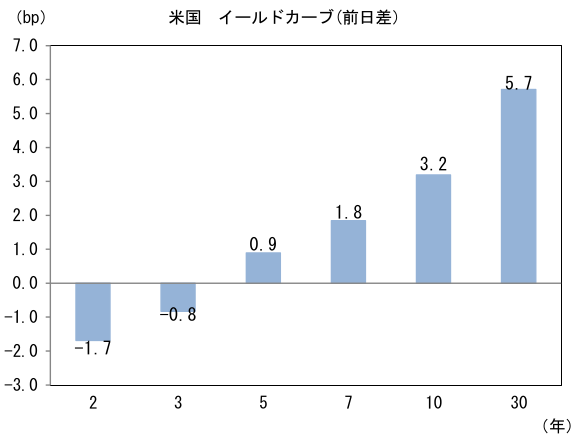

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.349%(+3.3bp)へと上昇。

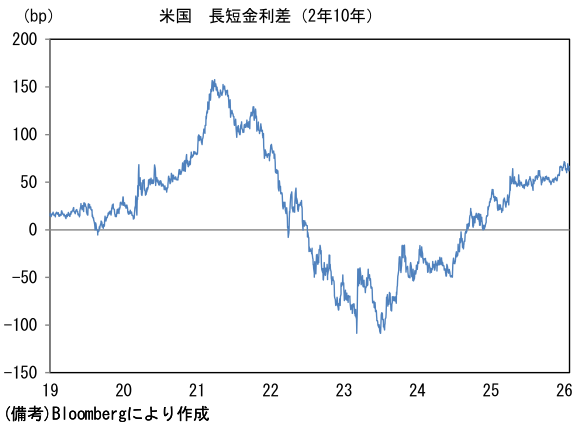

実質金利は1.893%(▲0.1bp)へと低下。長短金利差(2年10年)は+66.8bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが全面安。USD/JPYは152前半で推移。WTI原油は62.4㌦(+1.8㌦)へ上昇。銅は13006.5㌦(▲192.5㌦)へ低下。金は5082.6㌦(+0.1㌦)へ上昇。

注目点

-

筆者は、日銀が2026年7月に利上げを決定した後、半年に一度の間隔で利上げを続け、政策金利は2027年7月までに1.5%超になると予想する。「2027年前半までに1.25%」としていた従来の予想に比べて、利上げのペースが早まると判断した。ターミナルレート(今次利上げ局面における政策金利の最終到達点)については、2%が展望できる状況になったと判断している。到達想定時期は2028年前半を見込む。

-

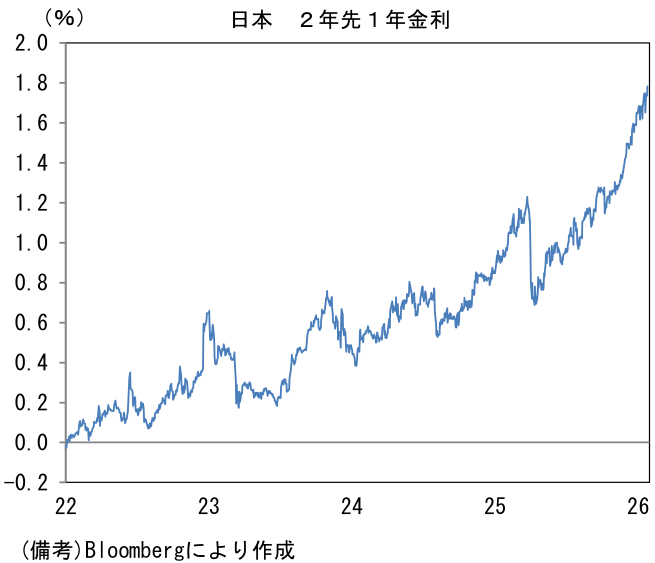

現在、債券市場参加者が予想するターミナルレートの代理指標である2年先1年金利は1.75%程度まで高まっている。市場参加者は、①0%台半ばと推計されている潜在成長率を上回る成長が続く下、人手不足に伴う人件費増加などから企業の価格設定行動が一段と積極化することで、②インフレ率が「予想」「現実」「基調的」の何れの尺度でみても高止まり・上昇する姿を描いているとみられる。

-

日銀によれば、成長率見通しは2025年度に+0.9%となった後、2026年度は+1.0%、2027年度は+0.8%となる。高市政権の掲げる経済政策をどこまで織り込んでいるか不明確な部分もあるが、この予想値は民間エコノミスト、国際機関(IMF、OECD)が示しているものと大きな相違はない。米国が景気後退を回避することを前提に、日本国内では実質賃金がプラス転化する下で個人消費が増加し、設備投資も増加基調を維持するというのが市場関係者の中心的な見方であろう。2026年度の賃金上昇率は2025年度対比でやや減速が見込まれるものの、それでもはっきりとした賃上げが確実視される。毎月勤労統計における一般労働者の所定内給与は前年比2%半ば~後半で推移しよう。その間、ガソリン暫定税率廃止など政府の経済政策によって本質的な意味における可処分所得は増加することから、個人消費は名目・実質ともに増勢加速が期待される。

-

設備投資は、能力増強や新製品・製品高度化を目的とするものは依然として限定的であるものの、維持・補修、合理化・省力化だけでも相応の規模があり、増加基調が維持される見込み。日本政策投資銀行の「設備投資計画調査」(2025年8月)で目的別の設備投資をみると、能力増強の割合は24.6%と2020年以降で最も低く、反対に維持・補修は30.8%と2020年以降で最も高かった。もっとも、2025年春・夏はトランプ関税によって企業心理が圧迫されていた局面であることに留意する必要があり、これを踏まえれば通商政策の不透明感が後退した2026年は、棚上げになっていた能力増強目的の設備投資が盛り上がる可能性が指摘できる。建設費が高騰する中における設備投資増加は、インフレの基調をより強めるだろう。

-

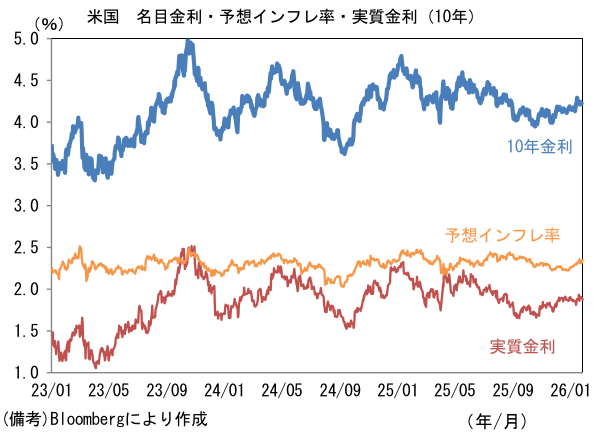

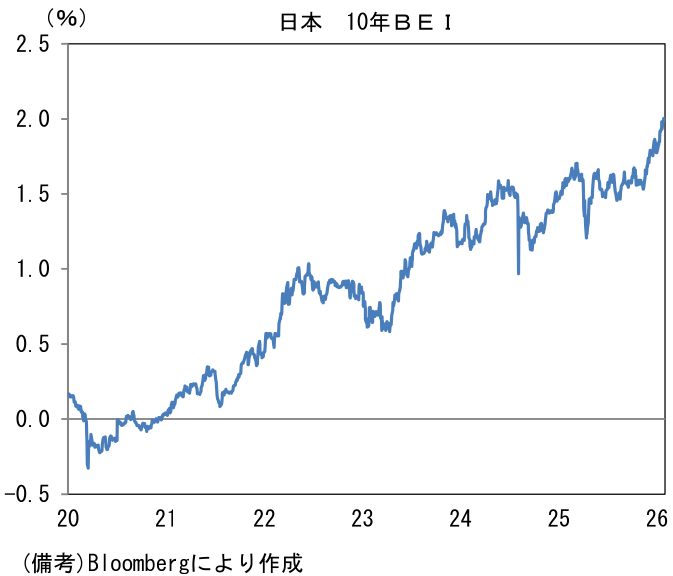

かかる状況下、債券市場参加者の予想インフレ率(10年BEI)は節目の2%に到達した。高市政権による積極財政(消費税減税を含む)がインフレの基調を加速させるとの見方がどれほど効いているかは不明確であるが、構造的な人手不足とそれに伴う労働コスト増加、企業の価格設定行動の変化という、従来から存在するインフレの波及メカニズムが一段と強まることが意識されているとみられる。内生的なインフレ圧力が高まるとの予想が支配的になっていると考えられる。

- なお、この点に関連して日銀の展望レポートのBOXでは、過去数年の消費者物価上昇の背景として「輸入物価の上昇では直接説明できないマージンの変化」が存在感を増していると指摘している。輸入物価上昇が誘発した2次的波及効果(労働需給の引き締まりや単位労働コスト・ユニットプロフィット)が過去との比較で強く効くことで、インフレがより粘着性を増しているとの見方である。

- 日銀の政策判断に極めて重要な影響を与える為替については、1月23日に日米当局による協調介入を想起させる動きがあったことに鑑みると、急速に円安が進行する可能性は低下したと判断される。この点において日銀が通貨防衛的な利上げに追い込まれる展開は想像しにくくなった。もっとも、内生的なインフレ圧力が強まるなか、日銀が景気への配慮などから「石橋を叩いて渡らない」という姿勢をとることは見込み難くなった。半年に一度以上のペースで利上げが決定される可能性も、想定しておく必要があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般