- 要旨

-

- 日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月160円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年前半までに1.25%となろう

- FEDはFF金利を26年3月と6月に引き下げ3.25%とした後、様子見に転じるだろう

金融市場

-

前営業日の米国市場はS&P500が▲2.1%、NASDAQが▲2.4%で引け。VIXは20.3へと上昇。

-

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.336%(+1.6bp)へと上昇。

実質金利は1.933%(+5.2bp)へと上昇。長短金利差(2年10年)は+69.4bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが軟調。USD/JPYは158前半で推移。WTI原油は60.3㌦(+0.9㌦)へ上昇。銅は12753.5㌦(▲212.0㌦)へ低下。金は4765.8㌦(+170.4㌦)へ上昇。

注目点

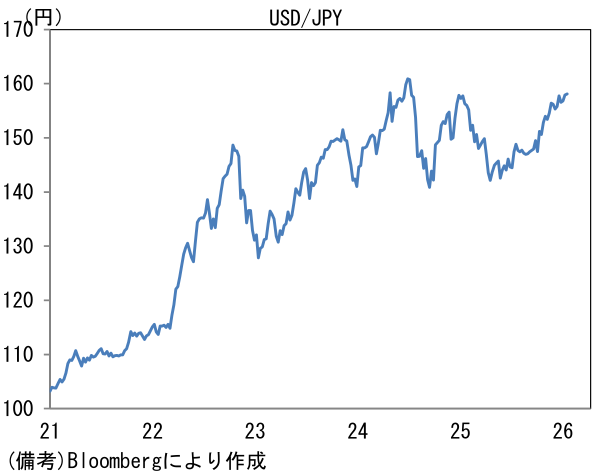

- 昨年の始め段階では「2025年は日銀が利上げ継続、Fedが利下げ再開」という金融政策の方向感が広く予想されており、実際にそうなった。日銀は1月と12月に利上げを実施し、政策金利は0.75%に上がった。Fedは4.5%だったFF金利(誘導目標レンジ上限)を9月から3度にわたって引き下げて3.75%とした。そうした金融政策の方向感相違もあり、日米10年債金利差は1.5%p程度の縮小となった。米10年金利は2025年初に約4.6%、日本の10年金利は1.1%だったものが、直近までに米国は約4.2%まで低下、日本は約2.2%へと上昇した。この間、債券市場で観察される実質金利差も2.6%から1.6%まで1%pt低下した。それにもかかわらず、USD/JPYは160円が視界に入る水準で推移している。

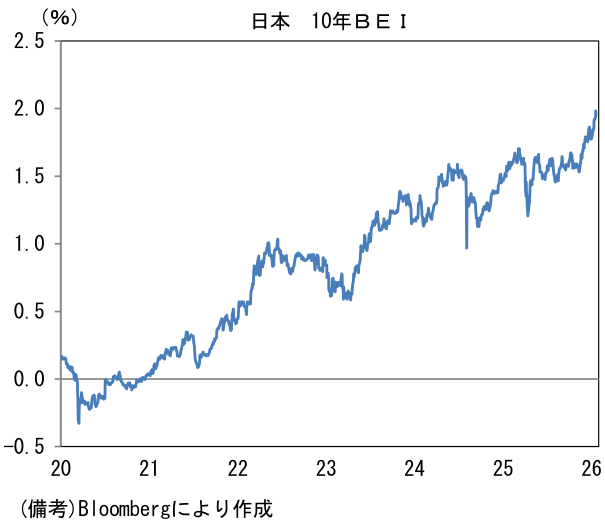

- 日米金利差は為替を論じる上で絶対的な尺度ではないが、ここまでの方向感相違は筆者を含む多くの市場関係者にとって予想外であったとみられる。そして筆者の知る限り、為替が金利差離れした理由について、膝を打つような説明・データはない。それでも金利差離れを引き起こしたと考えられる理由は複数ある。まず、日本の政策金利の天井の低さが意識されている可能性は濃厚だろう。日銀の予想ターミナルレートの代理指標として2年先1年金利に目を向けると1.6%であり、あと3回の利上げでそこに到達する。この間、債券市場で観察される予想インフレ率は1.98%まで上昇しており、市場参加者がインフレ定着・加速を強く意識していることが窺える。積極財政がインフレ予想を高めることを通じて、市場参加者の政策金利予想が上昇する構図があるように思える。

-

他方、Fedの利下げ観測は過去数か月に後退し、最近では2027年に利上げ局面入りとの声も聞かれるようになった。現時点でFF金利先物が織り込む利下げ回数は、2027年3月までに約1.8回となっているが、このまま米経済が失速を回避するようだと利下げ不要論が台頭し易いだろう。筆者は自身の年内2回の利下げ予想がリスクに晒されていると認識している。こうした利下げ観測後退に伴うドル高圧力が円安要因になっている可能性があろう。

-

その他では、デジタル赤字の継続・拡大を踏まえた貿易・サービス収支の赤字見通しが円売りを構造的なものにしている可能性がある。

-

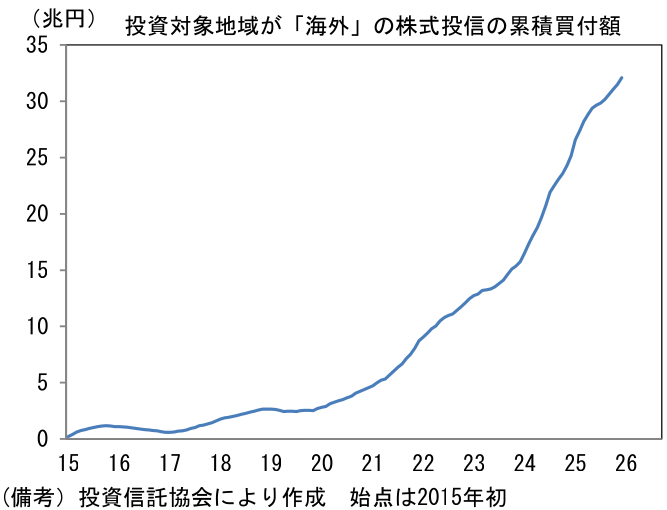

そして新NISA開始を契機に勢いづいた家計の海外資産投資も見逃せない。財務省・日銀が集計する「投資家部門別対外証券投資」に目を向けると、投資対象が海外である投資信託の資金流入動向を反映する「投資信託委託会社等」が巨額のプラス(買い越し)を記録している。その大半が円売りを伴う投資であると推察され、これが円安要因になっている可能性が高い。2022年に1.9兆円だった買い越し額は、2023年に4.5兆円に増大した後、新NISA元年の2024年は11.5兆円と著しく増加、2025年も9.0兆円と巨額であった。家計が海外(主として米国)の成長を、証券投資を通じて享受しようとする動きは以前からの潮流であるが、ここ数年は円安の防衛策として外貨建て資産を保有することが徐々に一般に浸透しており、そうした下で家計の外貨選好が高まっていると思われる。投資信託協会のデータによれば、投資対象地域が「海外」とされている投信は2025年末時点で79.4兆円の残高があり、この5年間で3倍超の増加を遂げている。純資産残高は値上がり分が含まれるため、新規流入額を簡易的に算出(設定-解約・償還)すると、2015年以降の累積で32.1兆円、直近の2年間では16.3兆円の増加となっている。その他に投資信託協会が「内外株式」に分類しているファンド(2025年末時点で71.1兆円)や外貨預金、ETF、私募投信を通じた海外投資の存在があり、それらも買い越しとなっている蓋然性が高い。

-

家計の円売りフローは新NISAの「積立投資」に代表されるように継続性があり、それは日米金利差の変動に関係なく実施される。こうした家計の対外純資産の積み上がりが、日米金利差の説明力を落とした可能性は相応に高いと推察される。

-

最後に一点。報道などでは「終わりの見えない円安」などとよく言われるが、冷静に考えてみると、ドル円でみた円安は2024年央に160円を突破したところがピークであり、そこを起点にすれば1年半にわたって円安は進行していない。また円安の大部分は2022年に起きている(約115円→約150円)。直近では、野放図な財政政策によって通貨の信任が失われているとの指摘もあるが、もしそうであれば160円を遥かに超える急激かつ大幅な円安が起きているのではないか。消費減税が俄かに現実味を帯びていることで、流動性が低く需給が崩れやすい超長期金利は急上昇(+27bp)したが、その一方で10年金利は8bpの上昇に留まっており、それ以下のゾーンも大きな動きはなかった。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般