- 要旨

-

- 日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月160円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年前半までに1.25%となろう

- FEDはFF金利を26年3月と6月に引き下げ3.25%とした後、様子見に転じるだろう

金融市場

-

前営業日の米国市場はS&P500が▲0.1%、NASDAQが▲0.1%で引け。VIXは15.9へと上昇。

-

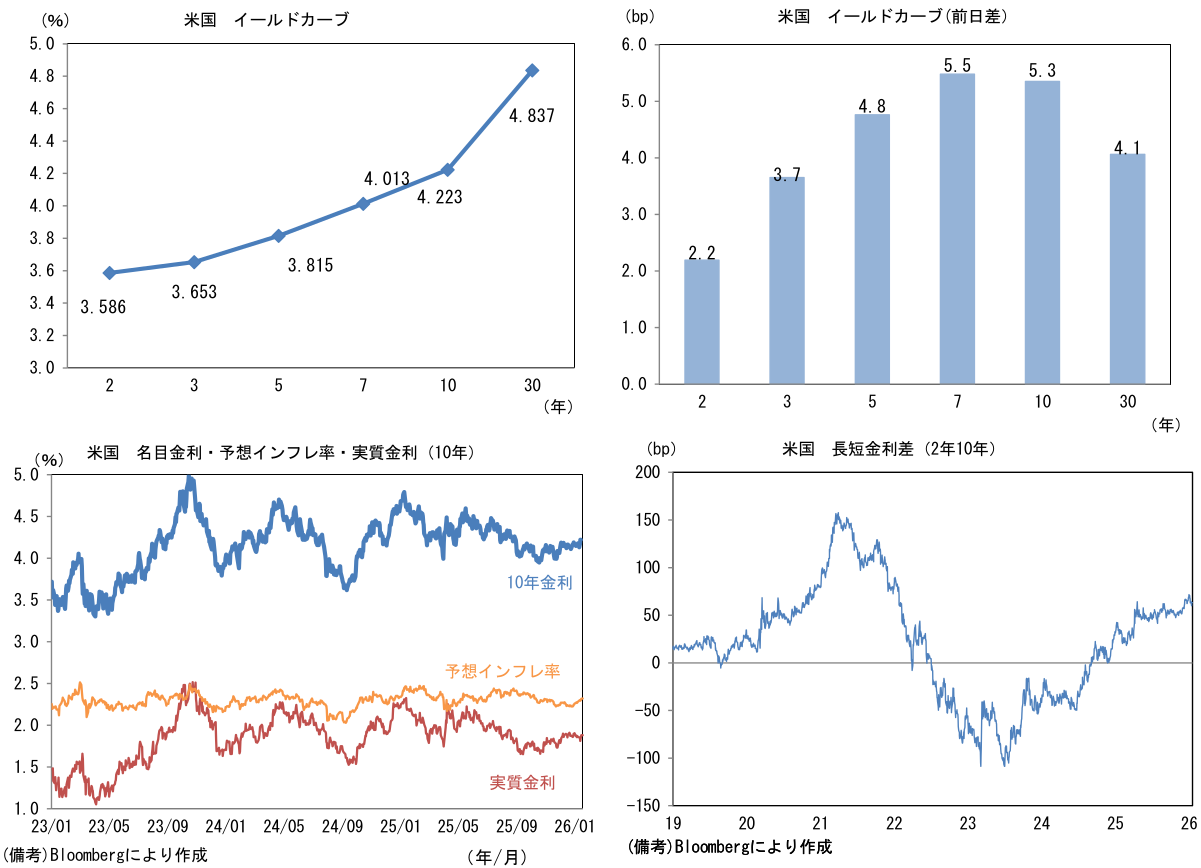

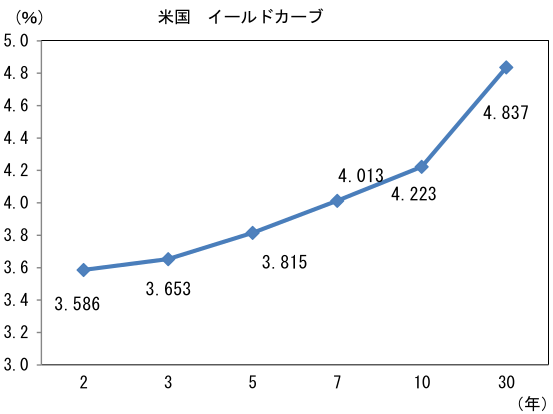

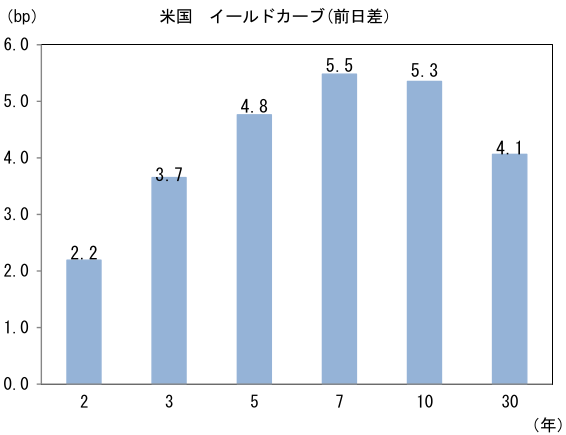

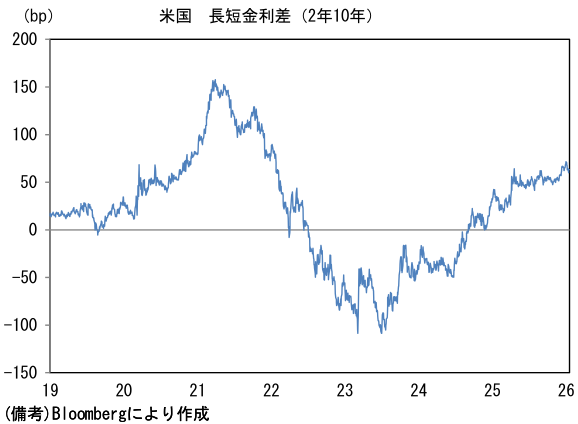

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.319%(+1.9bp)へと上昇。

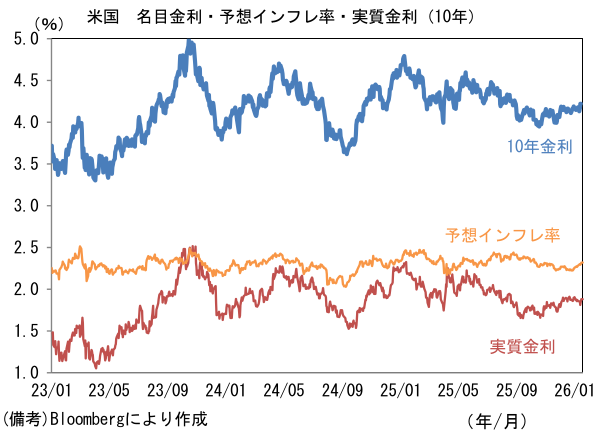

実質金利は1.881%(+3.3bp)へと上昇。長短金利差(2年10年)は+63.3bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは158前半で推移。コモディティはWTI原油が59.4㌦(+0.3㌦)へ上昇。銅は12803.0㌦(▲303.0㌦)へ低下。金は4595.4㌦(▲28.3㌦)へ低下。

注目点

-

そもそも「なぜ米雇用統計がそれほど重要なのか」という素朴な疑問を考えてみると、それは世界経済の約1/4を占める米国経済において、その約7割を占める個人消費の動向を見極めるために他ならない。所得環境が良好であれば、個人消費は高確度で拡大するとの常識の下、雇用統計が良ければリスク性資産全般は強含む。

-

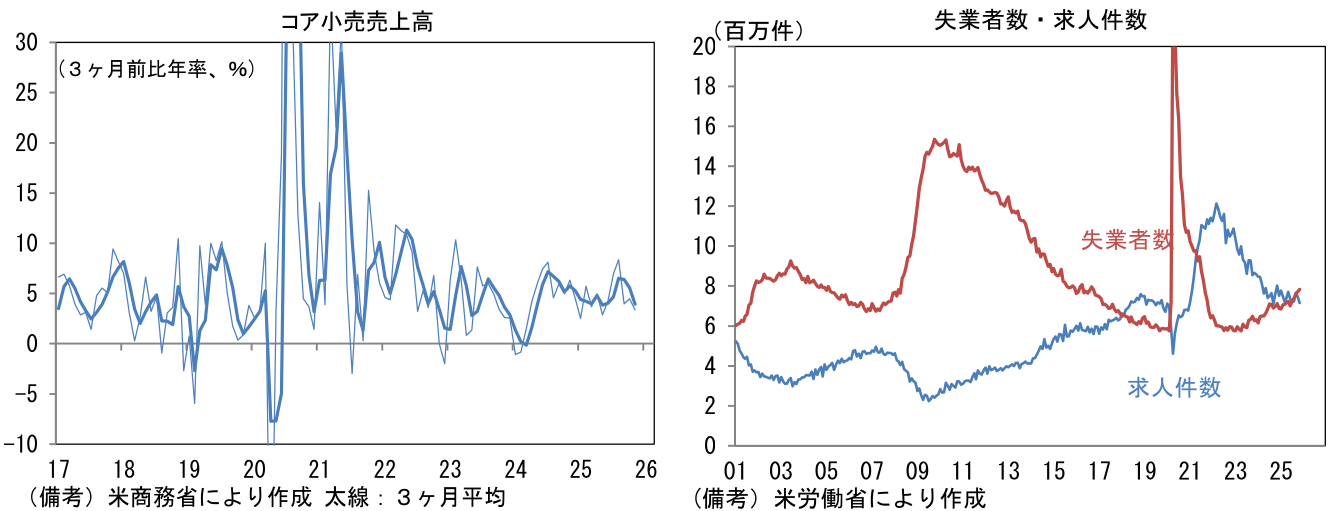

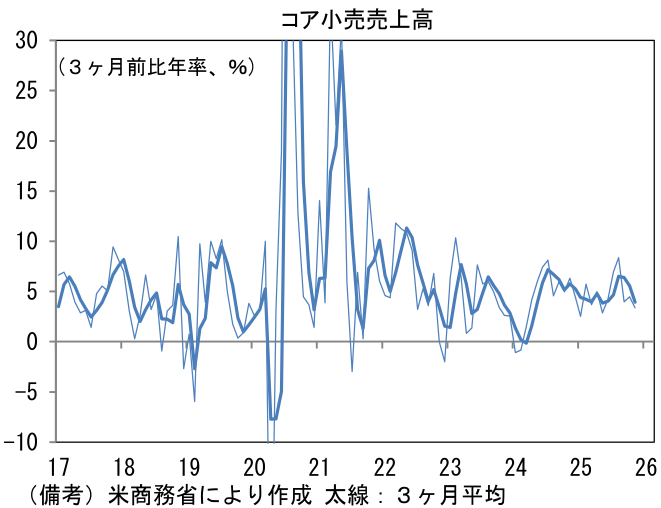

もっとも、現在の米国経済は雇用情勢が軟化方向にあるものの、個人消費の基調が下方屈折する気配に乏しく、従来の思考様式では解釈が難しくなっている。たとえば小売売上高に目を向けると、11月は前月比+0.6%と強く伸びた。EV補助金の終了に伴う影響によって10月に落ち込んでいた自動車の回復が寄与したが、自動車を除いたベースでも同+0.5%と強かった。GDP個人消費の推計に用いられるコア小売売上高(通称コントロールグループ、除く自動車、建材等)は同+0.4%と力強い軌道を維持し、3ヶ月前比年率では+3.4%、その3ヶ月平均では+3.9%と減速を回避し、前年比では5%程度の成長軌道にある。クリスマスに関連した消費が堅調であったと伝えられており、裁量的な支出も底堅かったとみられる。

-

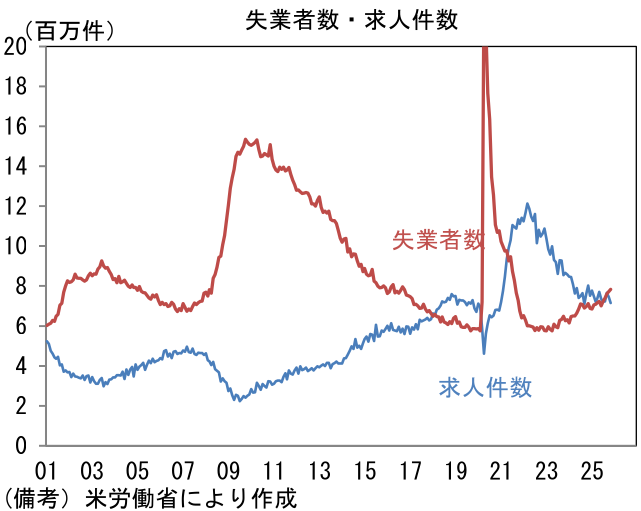

K字型経済においては「雇用者数」や「失業率」といった雇用統計で示される代表的な尺度から読み取れる情報量は低下しているかもしれない。2025年後半の労働市場は、雇用増が風前の灯火となるなか、失業率は小幅ながら上昇した。移民政策の厳格化に伴う労働供給の減少が背景にあるため、労働需給が極端に緩んだ訳ではないが、それでも求人件数が伸び悩むなど労働需要の弱さが観察されており、雇用の吸収力が弱まっていることに疑いの余地はない。従来の思考様式に基づけば、景気後退懸念が高まる局面であろう。

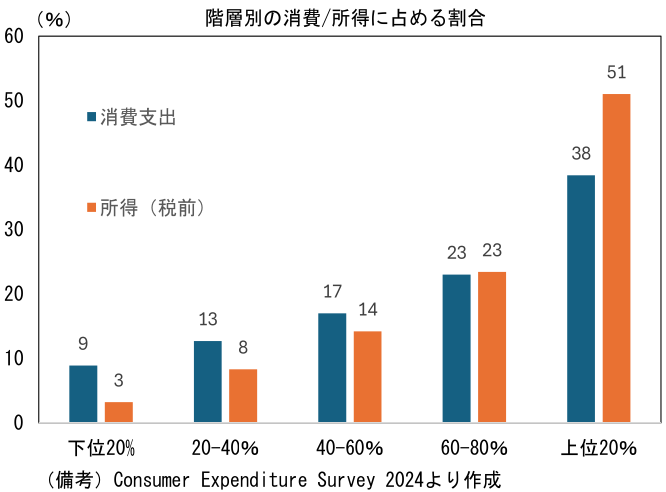

- 現在そうならないのは、資産価格の上昇を後ろ盾とする富裕層の高額消費が、労働所得の伸び悩みに直面する低所得者層の消費を埋めているからであろう。そこで年次調査であるCES(Consumer Expenditure Survey 2024)から消費全体のうち、所得上位20%の層が占める割合を算出すると38%となる。他方、所得下位20%は消費支出の9%、20%-40%の層は13%を占めるに過ぎない。言うまでもなく、こうした層に属する人々はストックも乏しいことから、資産効果も限定的となり消費は伸びにくい。このようにしてK字型経済では、低所得者層の寄与度が低下し、マクロ的な弱さが見えにくくなる。

-

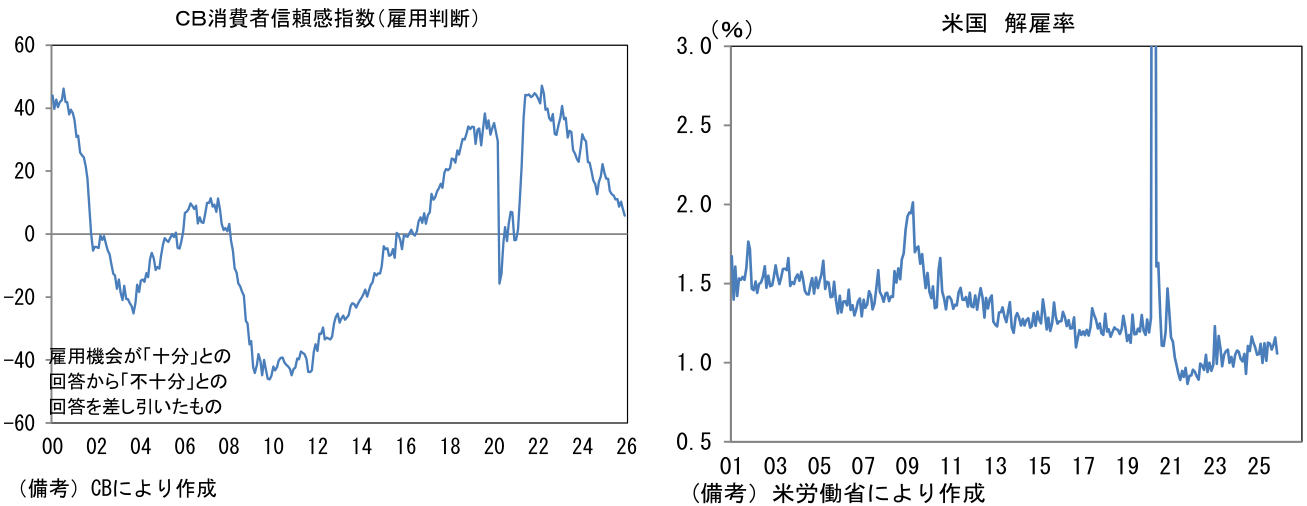

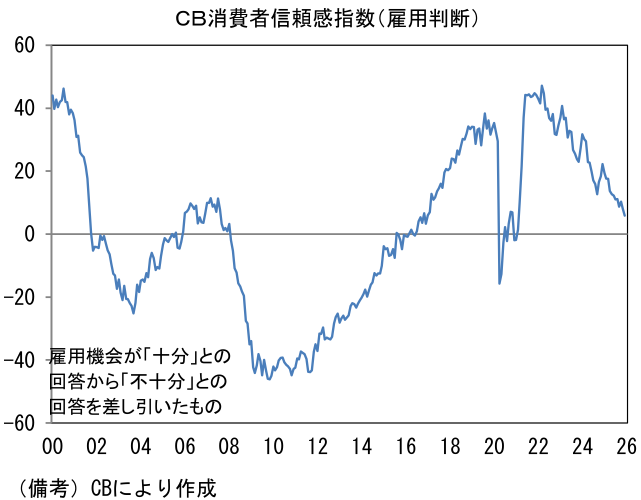

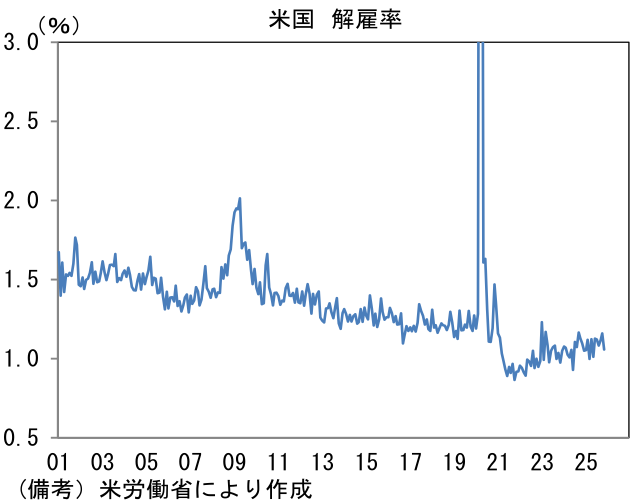

低所得層は職探しが困難になっており、将来所得に対する不安から消費を抑制する可能性がある。例えばCB消費者信頼感調査に目を向けると、求職者からみた採用環境を示す雇用判断DIは+5.9と2016年以来、約10年ぶりにマイナス領域に近づいている。過去数年、米企業は「雇わない・解雇しない(No Hire No Fire)」とも言うべき状態にある。解雇率が低位安定する下で、就職の「入口」が狭まっているため、雇用判断DIで示されるほど労働市場は悪化していないとみられるが、労働市場において低所得者の環境が悪化している可能性は高い。反対に、いわゆる富裕層は、失業の恐怖が限定的なうえ、株高による資産効果も存分に受けていることから、消費が腰折れするはずもなく、良くも悪くも米経済の弱さを覆い隠している。こうした状況下、リスク性資産の動向を読む上では労働市場データよりも消費関連指標を重視すべきであろう。

-

なお、こうした構図は今後日本でも強まっていくだろう。インフレが定着する中、株高が追い風となる富裕層とそうでない層の差は拡大すると考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般