- 要旨

-

-

日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月160円程度で推移するだろう

-

日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

-

FEDはFF金利を26年前半に3.5%へと引き下げ、その後は様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が+0.2%、NASDAQが▲0.0%で引け。VIXは14.5へと低下。

-

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.260%(+1.4bp)へと上昇。

実質金利は1.907%(+0.8bp)へと上昇。長短金利差(2年10年)は+71.5bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは156後半で推移。コモディティはWTI原油が57.3㌦(▲0.1㌦)へ低下。銅は12469.5㌦(+46.5㌦)へ上昇。金は4329.6㌦(▲11.5㌦)へ低下。

経済指標・注目点

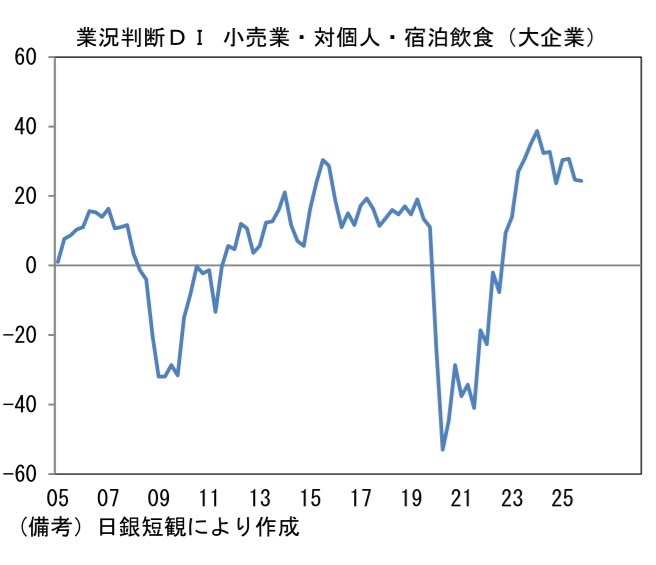

- 2025年はインフレが消費者にとって打撃となる一方、株価に対しては追い風になるという二面性を再認識させられる1年であった。事実、日銀が算出する消費活動指数をみると、インフレを含んだ名目値が拡大するのをよそに、数量ベースの概念である実質は微増に留まった。ここからは、値上げがきつくて、購買量を増やせない家計の状況が読み取れる。これは、名目賃金の上昇にもかかわらず、冴えない消費者心理と整合的である。日本経済を議論する際に「実質消費が伸びないのはインフレのせいだ」などとインフレを悪とする傾向にある。一方、株式を議論する場では、名目値に注目する必要がある。むろん、株価とその裏付けとなる企業収益は名目値で評価されるからである。そこで消費関連銘柄の業績を推し量るために、日銀短観で小売、対個人サービス、宿泊・飲食業の景況感を確認すると、DIは過去との比較で良好な領域にある。実質消費が伸びないなか、なぜ企業景況感が良好なのかといえば、それは値上げによって増収増益(≒会社計画)が達成できているからであると推察される。このようにして名目消費が伸びれば、株価は上昇すると考えて問題ないだろう。

- 今年は米国経済が粘り強さを維持する下で、米国株も堅調な推移が見込まれる。AIの過剰投資が一部で懸念されるなか、S&P500とNASDAQが共に4年連続で2桁上昇を遂げるかは微妙なところだが、業績拡大がAI以外の分野に広がりを持つことが期待される。そうしたなか、筆者が注目するのはISM製造業景況指数。M7(マグニフィセント7)などと呼ばれる少数企業が圧倒的な存在感を持つ現状、マクロ指標による分析は古臭いという指摘があるのは事実であるが、製造業の景況感指標は企業業績の基調を推し量る上で依然として有効である。実際、ISM製造業と類似指標の製造業PMIの平均値をとって、S&P500の予想EPSを同じグラフに描くと、両者の連動性が確認できる。その理由として、例えばテック企業がデータセンターに投資すれば、半導体はもちろん建築、発送電、冷却装置などで需要が発生し、結果的に製造業にも需要が行き渡るという構図があるだろう。このような経路で業績拡大の裾野が広がることで、S&P493(上記M7を除いた企業群)が物色されると期待される。金利低下を追い風に住宅市場が息を吹き返すほか、自動車販売台数が回復するなどして、広範な銘柄が下値を切り上げよう。

- 筆者が示している日経平均株価54,000円という数値は、一見すると強気な予想に映るかもしれないが、2025年の高値からは5%にも満たない控え目な上昇である。2025年に日経平均株価の上昇を主導したAI関連銘柄の勢いはさすがに鈍化すると予想される一方、インフレを追い風にその他の銘柄が物色されることで、派手さには欠けるものの、下値の固い1年となろう。インフレの定着によって名目GDPの着実な増加が見込まれるなか、株価下落の予想は勇気がいる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般