- HOME

- レポート一覧

- 経済分析レポート(Trends)

- イールドスプレッドが17年ぶりにマイナス転化

- 要旨

-

長期金利が2.0%を超えて上昇している背景には、財政悪化懸念やインフレ予想の高まりがある。長期金利上昇は、マイナス金利解除=金利のある世界、に続いて期間プレミアムの上昇という変化もあるだろう。これは、「金利のある世界2.0」ともいうべき変化だと理解できる。その影響もあって、長期金利が株式配当利回りを上回るようになってきている。

長期金利上昇で逆転

長期金利が2.0%を超える時代になった。12月22日は、一時2.10%まで上がり、約27年ぶりの高水準になった。このハイペースの上昇は、文字通りの急上昇と言ってよい(図表1)。高市政権が財政拡張にひた走っているのが一因だろう。財政拡張に伴って、インフレ予想が高まり、債券価格が下落しやすくなっているという事情も加わっている。

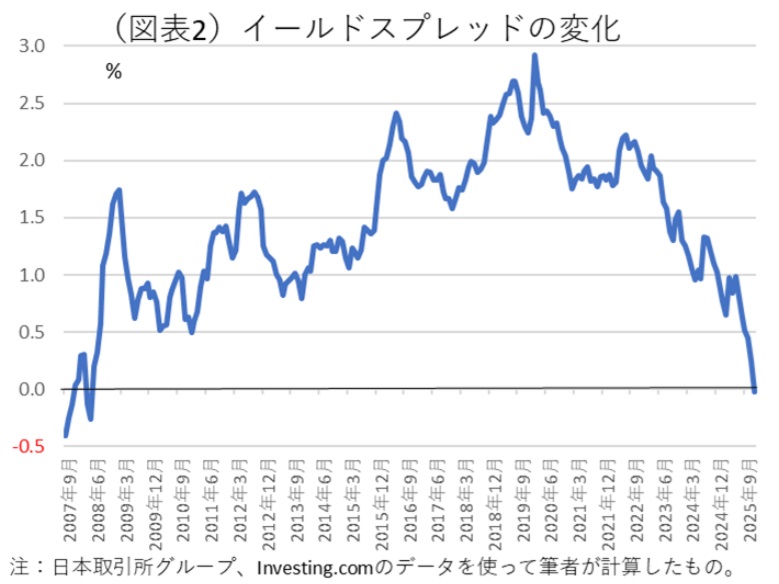

長期金利が27年ぶりの水準になって、もう1つの歴史的な変化も起ころうとしている。それは、株式配当利回りと長期金利のギャップがマイナスに転じる変化である(2025年12月はまだ終わっていないがその可能性は高い)。日本取引所グループの統計で株式の配当利回り(プライム市場の加重平均利回り)は2025年11月で2.05%である。この数字が12月も同じ水準になり、長期金利が2.10%以上になれば、イールドスプレッドはマイナスに転じる(図表2)。長期金利>株式配当利回り(2022年末以前は1部市場の加重平均利回り)になるのは、2008年4月以来のことである。2025年12月にイールドスプレッドがマイナスに転じれば、これは2008年4月から数えて17年半ぶりという変化になる。繰り返しになるが、主因は日本の長期金利が急上昇していることにある。

イールドスプレッドのマイナス

では、私たちはこの変化をどう理解すべきなのだろうか。「イールドスプレッドがマイナス」という算式の変化だけを捉えると、①株式のインカムゲインの魅力が低下、②安全資産である長期国債の魅力が上昇、という2つの作用に分解ができる。このうち、①の方は、株式配当利回りの分母の上昇、つまり株価上昇の過熱を予感させるものでもある。投資家がリスクのある株式投資に求めるインカムゲインは、本来、安全資産のインカムゲインよりも相応に高くなければいけないという考え方がある。もしも、これがマイナスに転じるとすれば、株価がすでに上がりすぎて、株価上昇はキャピタルゲイン狙いの投資資金に依存しているということになりかねない。わかりやすく言えば、すでに株価が割高になっているシグナルである(配当利回りはそれほど極端に下がって推移していないので、バブルと呼ぶほどではない)。

なお、前回、イールドスプレッドがマイナスになっていた17年半前の2008年4月はどうだったのだろう。当時は、リーマンショック前の不穏な空気にマーケットが包まれていた時期である。2008年3月と言えば、投資銀行ベアスターンズが実質経営破綻して救済合併された時期である。株価は1万円台まで下がっていた(図表3)。企業収益が悪化して配当自体も下がって、長期金利よりも株式配当利回りが低下する異常事態が起こっていた。つまり、実体経済が極度に悪化して、イールドスプレッドがマイナスに転じていたのである。

今は、それとは反対で国の財政状況が悪化して、安全資産である国債利回りが上昇している。インフレ予想は、債券価格を下落させると同時に、株式に関しては将来配当の現在価値を上昇させる。だから、株価が上がって配当利回りが下がるという解釈もできる。インフレ予想に対する反応によって、長期金利が上がって配当利回りが下がり、結果的にイールドスプレッドがマイナスになるという図式でもある。

2026年度の政府当初予算案は、一般歳出規模が122兆円規模まで膨らみ、新規国債発行額が30兆円近くまで増えるという観測報道がある。政府は、「財政出動で経済のパイを膨らませている」と説明するが、経済が成長した分が自然増収によって財政収支を改善させるよりも、むしろ収支悪化が懸念されているから長期金利が上がっているという理解にもなる。つまり、財政赤字が膨張したまま減って行きそうにないから、リスクプレミアムが債券価格の中に織り込まれて、価格下落を促しているという見方もできる。これは、筆者の解釈であるが、読者はどのように見るであろうか。

金利のある世界2.0

イールドスプレッドがマイナスになることの説明としては、期間プレミアム(タームプレミアム)の復活が進んだという言い方もできる。もしも、「長期金利=安全資産利回り<ベンチマーク金利>」であるのならば、そこには期間プレミアムが考慮されていない。正確には、「長期金利=安全資産利回り+期間プレミアム」であろう。以前の日本では、量的・質的金融緩和を含めて、長くイールドカーブが極端に抑圧されてきた。イールドカーブの平坦化である。日銀が、2024年3月にマイナス金利解除を決めたときは「金利のある世界」と言われた。しかし、そのときから最近になるまでイールドカーブの平坦化の傾向はおおむね継続していた。日銀は、マイナス金利解除の後、2024年7月、2025年1月、12月と3度の利上げを行って、私たちは先々の利上げもいくらか意識するようになってきた。すると、期間プレミアムも徐々に復活してくる。すると、高市政権下でのインフレ予想の強まりも手伝って、イールドカーブの傾斜がきつくなってくる。期間プレミアムが復活する現象は、「金利のある世界2.0」と言ってよい。

イールドカーブが急速にスティープ化してきた原因には、金融政策の見通しの変化以外に、財政運営の問題点もある。「金融政策要因=純粋期待理論」だけでは説明できないリスク・プレミアムの発生による部分もあると考えられる。このリスク・プレミアムとは、財政要因と物価要因が合わさったものだろう。タイミングが悪かったのは、日銀がマイナス金利を解除した後に、「金利のある世界」の下で積極財政を掲げる高市政権が登場してきたことである。デフレ時代ならば、多少の財政拡張でもインフレ予想が高まらなかったと思う。しかし、2023年以降はインフレ時代に移行している。高市政権は、物価環境が変わったことにあまり注意を払っていない。まるで今もデフレ時代のような財政運営のスタンスを示している。そうなると、自ずと財政拡張がインフレ予想を刺激して長期金利上昇に跳ね返りやすくなる。インフレ下での財政拡張の意味を深く考えずに、原理的に財政拡張が経済を成長させると考えてしまったことで、こうした副作用が表面化しやすくなってしまった。論者の中には「日本ではクラウディングアウトは起こっていない」と言う人もいるが、現実に起こっている長期金利上昇のリスクを間近にみると、そうした理屈を強調すると、かえって副作用を軽視することになりかねない。民間資金の圧迫が起きていなくても、インフレ下での財政拡張は、教科書通りに長期金利を大きく上昇させている。先の期間プレミアムの上昇は、先行きの金融政策の変化だけではなく、財政拡張に伴ってインフレ加速が起きるかもしれないという予想(期待形成の変化)をも織り込んでいるのだろう。

イールドスプレッドがマイナスになる理由について、再度、深掘りして考えると、長期金利(=安全資産利回り+期間プレムアム)のレートが、リスク・プレミアムの要因で上昇していることを受けて生じている面もある。やはり、クラウディングアウト的な副作用によって弊害が起こっている可能性があると認められる。これから起こるマーケットの変化にも注意を払いたい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。