- 要旨

-

-

日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月160円程度で推移するだろう

-

日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.3%、NASDAQが▲0.1%で引け。VIXは16.7へと上昇。

-

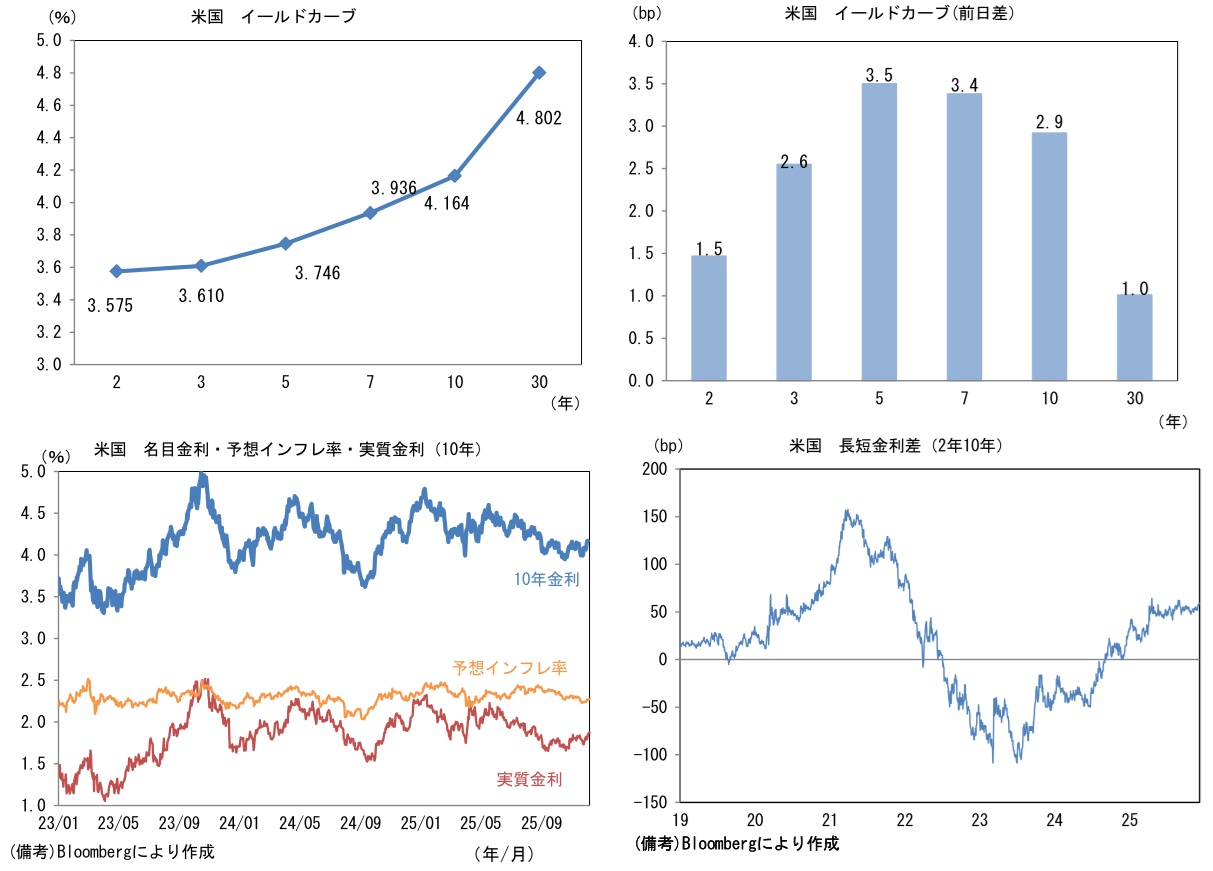

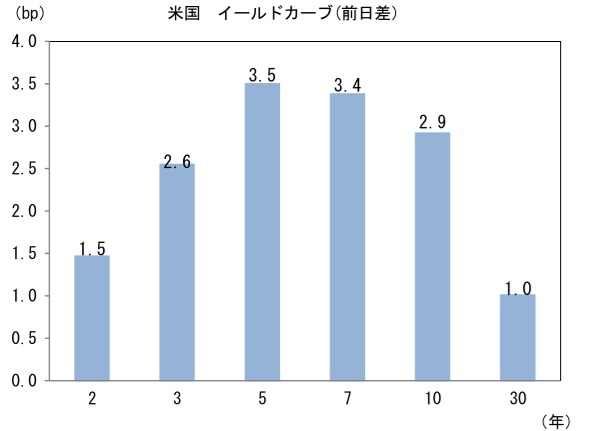

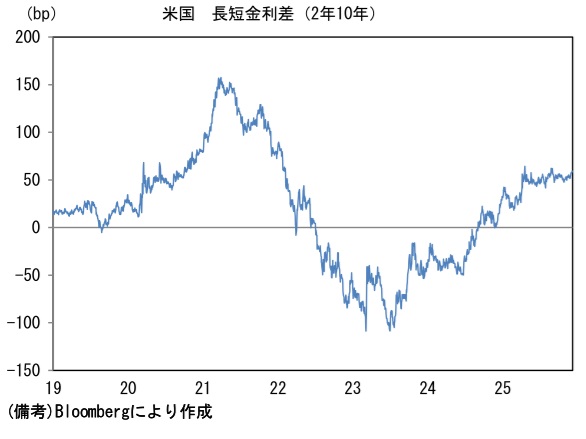

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.270%(▲0.1bp)へと低下。実質金利は1.875%(+3.0bp)へと上昇。長短金利差(2年10年)は+58.7bpへとプラス幅拡大。

-

為替(G10通貨)はUSDが堅調。USD/JPYは155後半へと上昇。コモディティはWTI原油が58.9㌦(▲1.2㌦)へ低下。銅は11635.5㌦(+15.0㌦)へ上昇。金は4187.2㌦(▲25.7㌦)へ低下。

経済指標・注目点

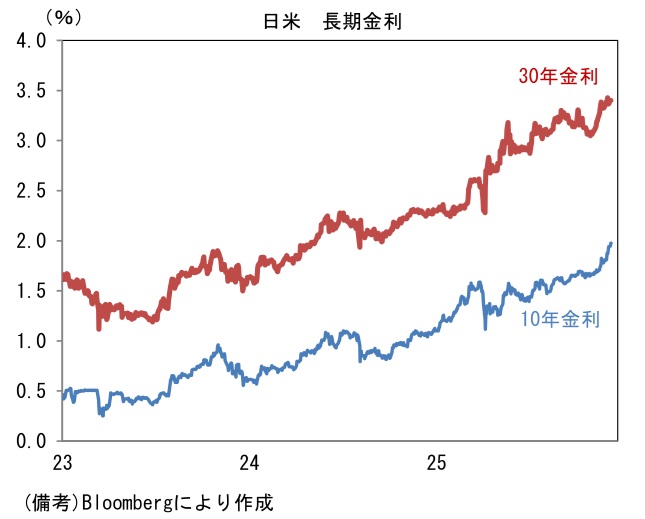

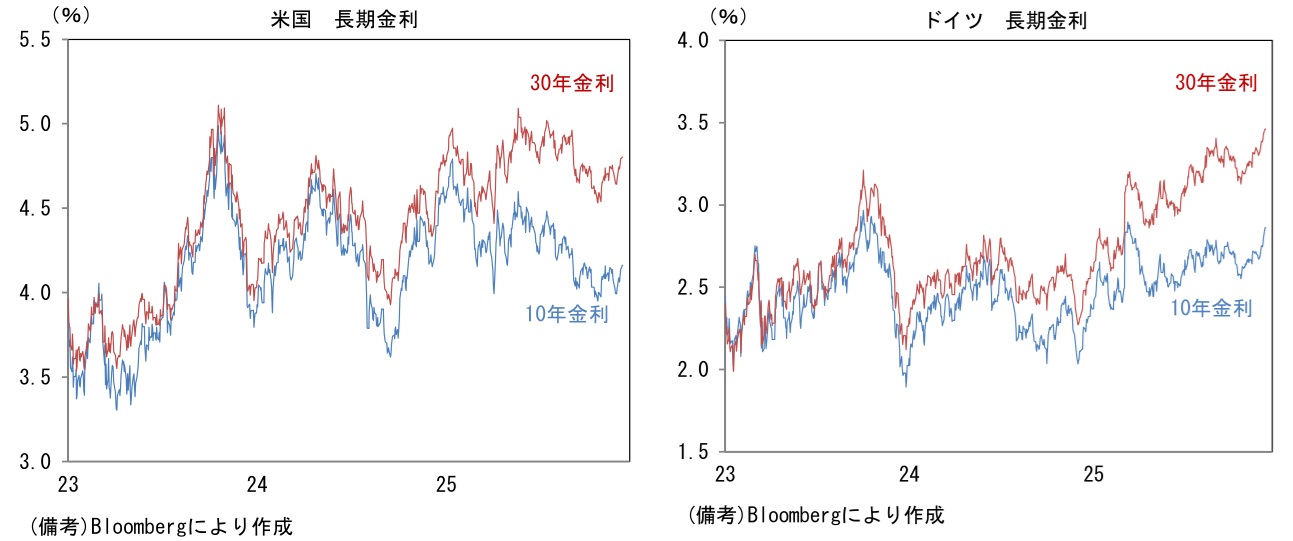

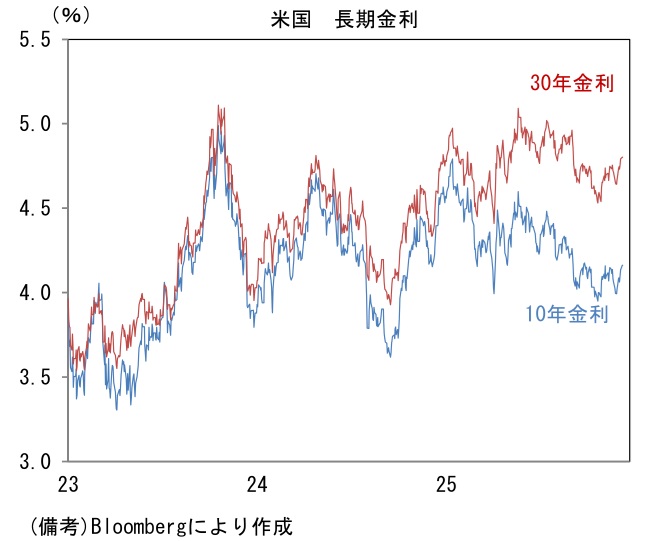

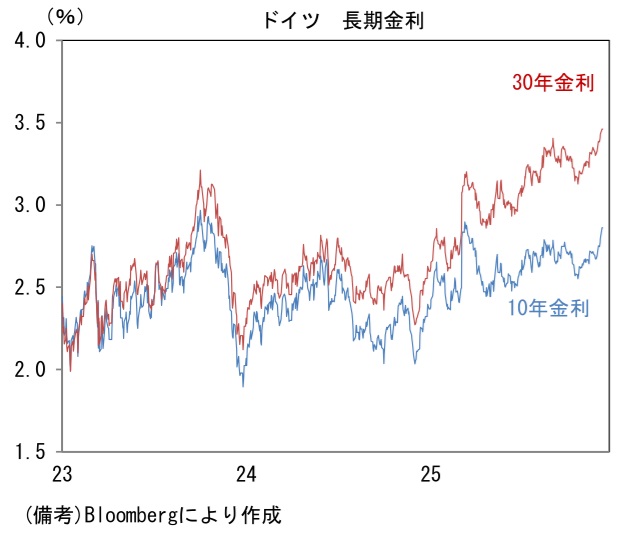

- 日本の長期金利が上昇傾向にある。10年金利は1.98%、30年金利は3.40%と水準を切り上げている。前者は節目の2%が目前、後者は1999年の発行以来の過去最高を更新している。以下に円債市場を取り巻く環境を①日銀の金融政策、②海外長期金利、③日本の財政要因に大別して整理する。

-

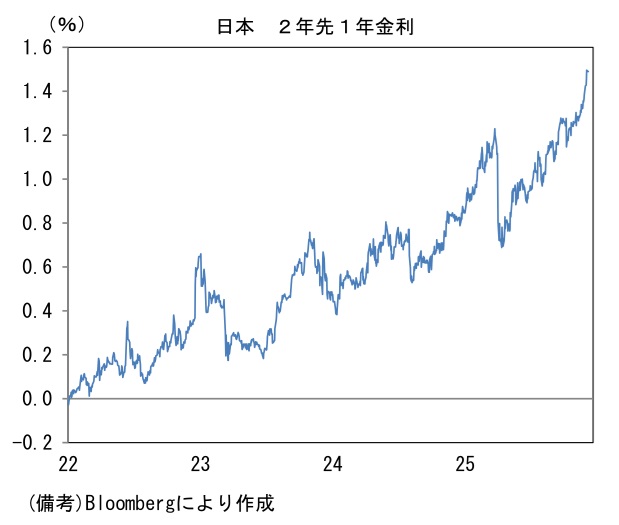

次回の利上げ時期を巡っては2025年12月が既定路線となっている。12月1日に植田総裁はこれまで重視してきた「春闘の初動のモメンタム」が順調であることに言及した直後に

「日本銀行では、12月18日、19日に予定されております次回の決定会合に向けて、本支店を通じ、企業の賃上げスタンスに関して精力的に情報収集しているところです」

「決定会合においては、この点を含めて、 内外経済・物価情勢や金融資本市場の動向を、様々なデータや情報をもとに点検・議論し、利上げの是非について、適切に判断したいと考えています」として利上げが既に俎上に上っていることを打ち明かした。よほど不測の事態が発生しない限り、議論が急展開するとは考えにくい。 -

それをきっかけに市場参加者の利上げ予想は強固になった。予想ターミナルレート(今次局面における政策金利の最終到達点)の代理指標である2年先1年金利は1.5%近傍まで上昇。10月30日の金融政策決定会合の前後からは、約1回分の利上げが追加で織り込まれたことになる。植田総裁が利上げを示唆したにもかかわらず、USD/JPYが円高に傾かず、155円を超えて推移していることで、日銀が更に利上げ姿勢を強めるとの観測が浮上した可能性もある。

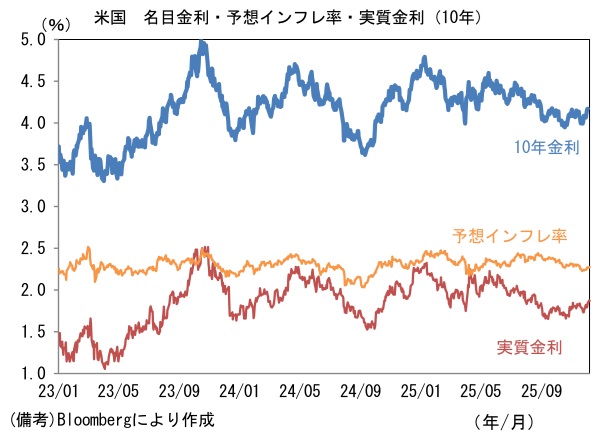

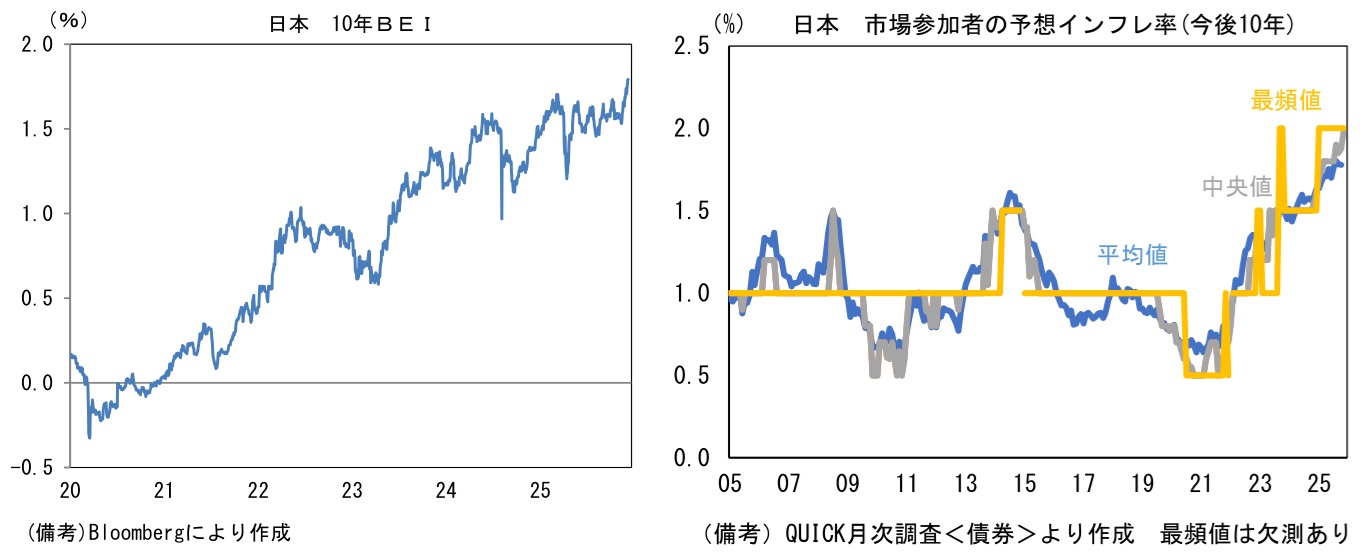

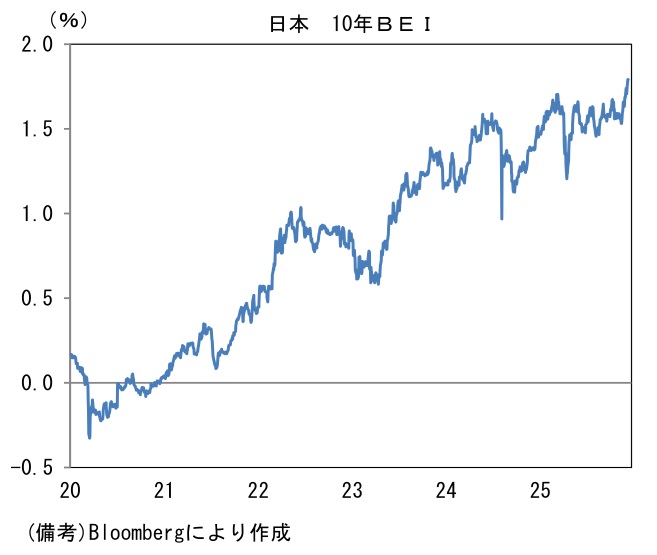

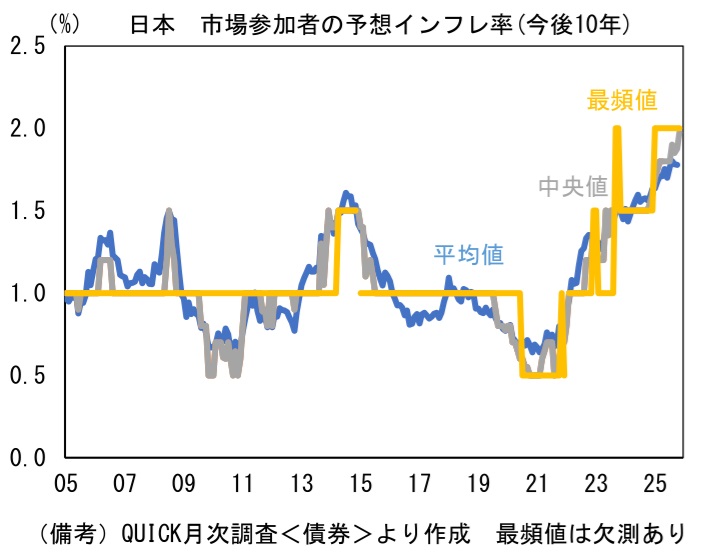

- この間、予想物価上昇率が高まっていることも重要。債券市場で観察される予想インフレ率(10年BEI)は1.79%と未踏の領域に達している。10月金融政策決定会合の前後から約20bp上昇したことになる。この間、市場参加者の予想する中長期の消費者物価上昇率も上昇している。QUICK月次調査<債券>によれば、今後10年の消費者物価上昇率は、中央値で1.98%、最頻値で2.0%が見込まれており、債券市場で観察される予想インフレ率に近い値となっている。過去数年に観察されてきた企業の価格設定行動の変化に加え、高市政権の積極財政が中長期的なインフレを加速・定着させるとの予想があろう。こうした予想物価上昇率の高まりが予想ターミナルレートの引き上げを通じて、名目長期金利の上昇要因として作用しているとみられる。これ自体はデフレ型経済からインフレ型経済への移行であり、「正常化」とも言える。

- 次に海外の(超)長期金利に目を向けると、米国やドイツで金利上昇が観察されている。米国は、Fedの利下げ観測と景気減速懸念が併存する中ではあるが、下方ターミナルレートの切り下がりが一巡するなか、11月下旬以降は上昇傾向にある。ドイツは、ECBの利上げが意識されていることが背景にある。ECBのシュナーベル理事は12月8日に「政策金利の動きが利上げになるとの投資家の見方に違和感はない」と発言。これを受けて市場では緩和局面が終了したとの見方が一段と強まった。これら海外金利の上昇が日本の長期金利上昇に拍車をかけた面があり、必ずしも日本固有の要因で金利が上昇しているとは言えない。

-

そして最後に日本の財政要因については、高市政権の積極財政が金利上昇に繋がっているとの見方が支配的であり、事実、補正予算が21兆円規模になると伝わると上昇に拍車がかかった。財政に対する懸念・不安が高まっているのは否定しようのない事実であろう。もっとも、筆者がここで言及した財政懸念・不安とは、破綻やハイパーインフレ等といった極端な事象を意味するものではなく、飽くまで国債増発観測の範囲内のものである。10年金利は10月の金融政策決定会合前後から約30bp上昇したが、上述のとおり、その内の約20bpは予想インフレ率の上昇で説明できる。高市政権の積極財政が、予想インフレ率の上昇要因となっている面はあろうが、この間の長期金利の上昇を全て財政の持続性に求めるのはやや無理があろう。

-

日本は20年や30年とも言えるデフレ型経済が続いたことから、超低金利局面が長く続いた。したがって、金利水準が切り上がると「○○年ぶり高水準」といった報道が目立ち、金利上昇が大きく取り扱われる節がある。そして「トリプル安」も誇張される傾向にある。金利上昇局面において、株安が誘発され易いのは自然なことであるが、そこに(偶然かどうかは別として)円安が重なると、「トリプル安」や「日本売り」と言った表現が踊る傾向にある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般