- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2025年12月FOMCプレビュー

- US Trends

-

2025.12.04

米国経済

米国経済全般

米国金融政策

2025年12月FOMCプレビュー

~3会合連続の利下げが見込まれるが、据え置きを主張する声が拡大~

前田 和馬

- 要旨

-

- 12月FOMC(12/9~10開催)において、FRBは3会合連続で0.25%ptの利下げに踏み切ると見込まれる。一部メンバーがインフレ高止まりを懸念し金利据え置きを求める一方、パウエル議長やハト派の理事3名は雇用悪化に備えるための「リスク管理的な」利下げを主張するだろう。

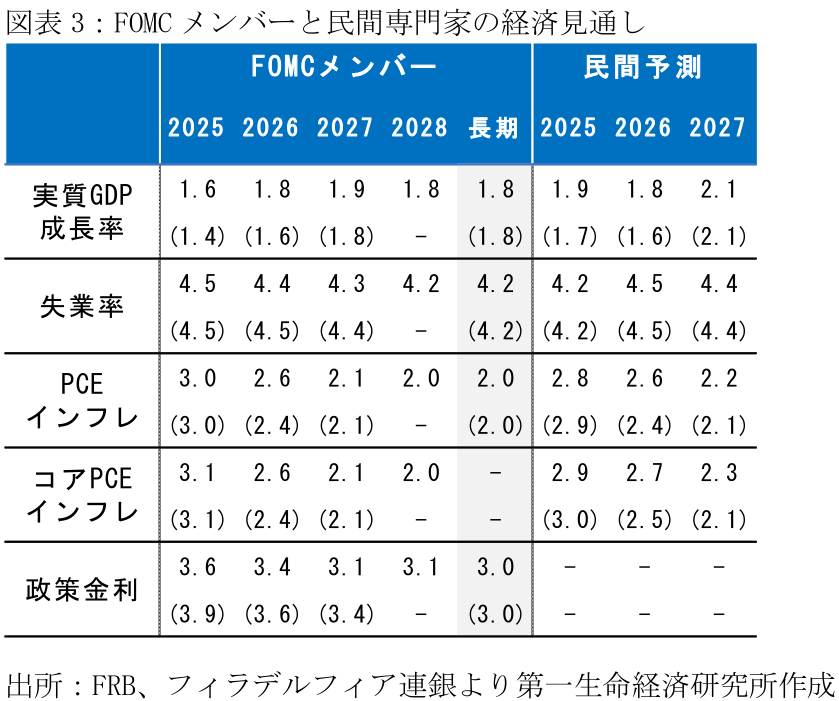

- 同時に公表される経済見通しでは、2025年における成長率が小幅に上方修正、インフレ率が僅かに下方修正される可能性がある。また、ドットチャートにおける26年以降の利下げ見通しが注目される(9月時点:26年と27年にそれぞれ1回[0.25%pt]の利下げ)。

- トランプ政権は26年5月に任期を迎えるパウエルFRB議長の後任を年明けに公表する方針だ。早期の利下げに前向きな候補が指名されるとみられる一方、一部の理事や投票権を持つ地区連銀総裁が慎重なスタンスを固持する場合、新議長の下での大幅な利下げには不透明感が残る。

3会合連続の利下げ

12月FOMC(12/9~10開催)において、FRBは3会合連続で0.25%ptの利下げに踏み切る見通しだ(政策金利:3.75~4.00%→3.50~3.75%)。関税による物価への影響が依然緩やかに留まっているとみられる一方、足下では失業率の緩やかな上昇が続いており、FRBは現行の金融引き締めスタンスを幾分緩和するとみられる。FF金利先物に基づく12/3時点のFedWatchによると、同FOMCにおける0.25%ptの利下げ予想は89.0%に達しており、据え置き予想は11.0%に留まる(図表1)。

43日間(10月1日~11月12日)に及んだ政府閉鎖でデータ収集が困難となったため、10月分の雇用統計や消費者物価指数の公表は中止された。また、11月分の公表も当初予定より遅れており、12月FOMCまでに公表の主要指標は限られる。一方、各種代替指標に基づくと、雇用者数の増加ペース鈍化、低水準の解雇と失業、及び底堅い消費が足下においても継続しているとみられる。11月のADP民間雇用報告は前月差-3.2万人(10月:+4.7万人)と専門・ビジネスサービスや情報、製造業などで減少した。一方、足下の新規失業保険申請件数は低水準を保っている。また、シカゴ連銀によるクレジットカード利用実績等を用いた小売速報(CARTS)では、10月の小売売上高(外食を含み自動車を除く)が名目ベースで前月比+0.4%(9月:+0.3%)、インフレ調整後の実質ベースでも+0.3%(-0.2%)と共に増加した。この間、感謝祭(11月27日)休暇とその後の年末商戦はオンライン購入や富裕層消費を中心に堅調に推移したとの見方が強い。

11月地区連銀経済報告(ベージュブック;11月17日までの情報に基づく)では「経済活動はほぼ変化しなかった」とまとめられた。個人消費を巡っては「高額消費は底堅く推移したものの、全体としては更に減少した」と指摘し、この背景に政府閉鎖やEV(電気自動車)補助金の終了による悪影響が挙げられた。一方、「価格は緩やかに上昇した」と言及され、先行きも価格上昇圧力が続くと見込まれるものの、「当面の値上げ計画はまちまち」とまとめられるなど、関税インフレへの警戒感はやや和らいでいる。

なお、12月FOMCまでに9月のPCEデフレーターが12月5日(当初予定は10月31日)に公表される。ただ、既に3か月前の結果ということもあり、政策判断に影響する可能性は低い。

反対票の動向

10月FOMCの声明文では「最近の入手可能な指標は経済活動が緩やかに拡大していることを示唆(9月時点:最近の指標は年前半の経済成長が鈍化していることを示唆)」と景気判断が小幅に上方修正された。一方、「今年の雇用の伸びは鈍化しており、失業率は小幅に上昇しているものの、8月までは低水準」や「インフレ率は年初来で上昇しており、幾分高止まりしている」と雇用や物価動向の判断はほぼ変化がなかった。12月FOMCの声明文においては、こうした経済・物価判断が概ね維持される可能性が高い。一方、先行きのリスクを巡っては、足下において雇用の急速な悪化が観察されていないため、10月時点における「(FOMCは)ここ数か月で雇用の下振れリスクが高まったと判断した」との内容を修正する可能性がある。

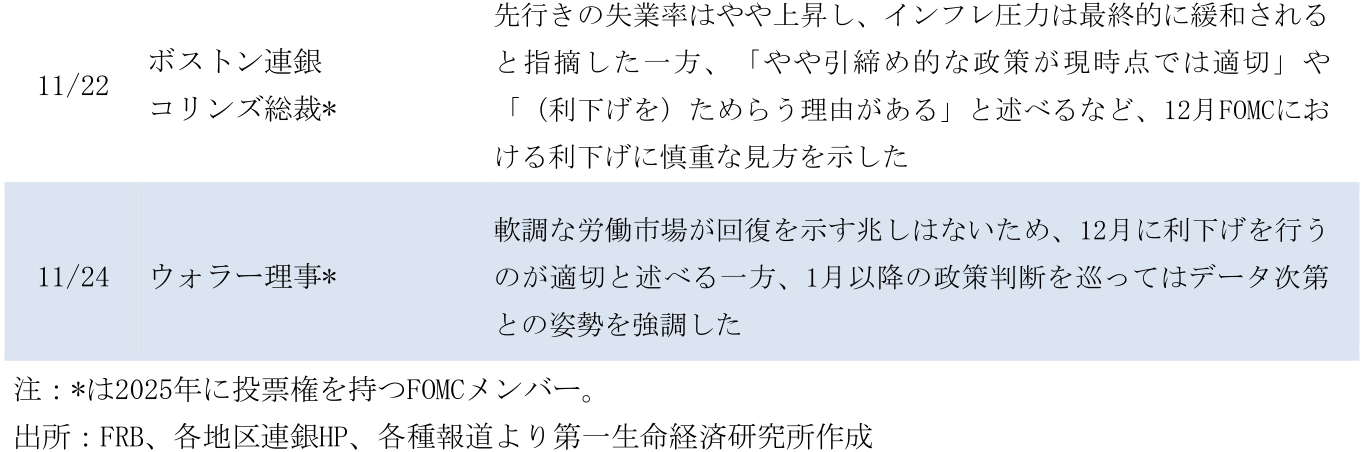

12月FOMCにおける0.25%ptの利下げ判断は、パウエル議長を中心とした理事メンバーの賛成多数で決定されると見込まれる。ただし、複数の反対票が出る可能性がある。まず、カンザスシティ連銀のシュミッド総裁は10月FOMCで据え置きを主張し利下げに反対票を投じたほか、11月14日の講演においても、追加利下げによる長期的なインフレへの悪影響を指摘した。また、既に2回の連続利下げにより政策金利が中立水準へと近づいているため、セントルイス連銀のムサレム総裁など投票権を持つ地区連銀総裁が12月の利下げに慎重な姿勢を示している。他方、ジェファーソン副議長などの執行部メンバーも利下げペースを緩める必要性に言及しているものの、必ずしも据え置きを強く主張している様子ではなく、その立場上、政策決定の投票では(ハト派的な)パウエル議長と歩調を合わせる可能性が高い。

他方、トランプ政権に近いミラン理事は9・10月と同様に0.5%ptの利下げを主張する可能性があるものの、据え置き票が多い場合には0.25%ptの利下げ支持に切り替える可能性を指摘している。

ドットチャートと新議長

同時に公表される12月の四半期経済見通し(SEP)においては、2025年におけるGDP成長率が底堅い消費を背景に小幅に上方修正される一方、PCEデフレーターの見通しは関税転嫁が限定的に留まっていることを踏まえて僅かながら下方修正される可能性がある。一方、2026年以降の経済・物価見通しの変更は限定的に留まると見込まれる。

また、ドットチャートにおける2026年以降の利下げ見通しが注目される。9月時点(図表2)では26年と27年にそれぞれ1回(0.25%pt)の利下げが中央値予想であるものの、各FOMCメンバーの見通しにはばらつきがみられる。26年に1回の利下げを予想する2名がタカ派へとシフト(より少ない利下げを志向)する場合には「利下げなし」、逆に2名のうち少なくとも1名がハト派へと転じる(より多くの利下げを志向する)場合には「2回利下げ」が中央値見通しとなる。また、一部のタカ派メンバーが中立金利上昇の可能性に言及するなか、最終到達点(ターミナルレート)であるlonger-run金利の分布に変化がみられるのかも注目される。

現パウエルFRB議長の任期は26年5月までであり、トランプ大統領は年明けに新たな議長候補を公表する方針だ。現時点ではハセット国家経済会議(NEC)委員長が最有力候補とみられる。同氏はペンシルベニア大学で経済学博士号を取得後、FRBのエコノミスト等を経て、トランプ一次政権では大統領経済諮問委員会(CEA)の委員長を務めた。12月1日付けのWall Street Journalではトランプ大統領への高い忠誠心と市場に対する信頼性が評価されていると報じられている。同氏はFRBの政策を巡って、金融政策が政治的に独立する必要性を強調する一方、11月12日時点では12月FOMCにおける0.5%pt利下げの必要性を示唆するなど、より積極的な利下げを志向しているとみられる。

ただ、現時点において2026年に投票権を持つメンバーはよりタカ派的であり(図表4)、12月利下げに慎重な見方を示す一部のFRB理事も新たな議長に同調するのかは不透明感が残る。ハセット氏が仮に積極的な利下げを推進しようとも、多くの投票メンバーを説得できなければ、合議制で決まる金融政策には限定的な影響力しか持てない。なお、FOMCメンバーの構成を巡っては、クック理事の解任を巡る最高裁の口頭弁論(住宅ローン不正を理由にトランプ政権が解任を要求)が2026年1月21日に予定されている。また、12の地区連銀総裁が2月末に任期を迎えるため(5年ごとの更新)、FRB理事会による再任手続きが必要となる一方、トランプ大統領は自身が指名したFRB理事に対して、利下げに否定的な地区連銀総裁の承認を見送るよう求めるかもしれない。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

米国:AI関連投資の名実乖離 ~実質投資に鈍化の兆し~

米国経済

前田 和馬

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治