- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 金融市場が再び高めているインドへの期待は本物か?

- Asia Trends

-

2025.12.01

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

株価

為替

金利

トランプ政権

トランプ関税

金融市場が再び高めているインドへの期待は本物か?

~市場には期待と不安が混在、短期的な景気動向に過度な期待を抱くことには要注意~

西濵 徹

- 要旨

-

-

トランプ米政権は、インドのロシア産原油輸入拡大への「ペナルティー」として、インドに対する関税を50%に引き上げた。トランプ関税によるインド経済へのマクロ的な影響は限定的と見込まれるが、輸出産業への影響は避けられない。なお、その後も米印は通商協議を継続しているものの、ロシアからの輸入は依然高水準で推移している上、今月にはプーチン大統領の訪印も予定されるなど、関係改善の行方は不透明である。

-

関税影響の軽減策としてモディ政権はGSTの実質引き下げに動いている。さらに、インフレ鈍化を受けてRBIは金融緩和を進める動きもみられる。こうしたことから、7-9月期の実質GDP成長率は前年比+8.2%に加速するなど堅調さが確認されており、インフレ鈍化や利下げを追い風にした内需が景気をけん引している。ただし、不突合による寄与度が高いと試算されるなど、数字と実態の乖離には注意が必要である。

-

供給サイドの指標である7-9月期の実質GVA成長率も前年比+8.1%と加速し、景気の堅調さを示唆している。農林漁業、製造業、建設業、サービス業の全ての分野で生産が拡大し、足元の景気を牽引している。ただし、製造業では駆け込み生産が押し上げ要因となるなか、先行きは反動に留意する必要がある。

-

景気の堅調さに加え、GST引き下げによるインフレ鈍化を受けた追加利下げへの期待も追い風に、株式市場は活況を呈する。RBIによる銀行セクター強化策やモディ政権による改正労働法の施行は、外資参入やビジネスの円滑化を促すとの期待に繋がっている。国内の個人投資家による資金流入も活発化している。

-

一方、外国人投資家の間には財政構造の脆弱性と慢性的な経常赤字という構造への懸念が残る。GST引き下げは歳入減を招くほか、過度な需要喚起は輸入増による対外収支悪化を招くことが懸念される。こうした懸念がルピーの最安値更新や長期金利の高止まりとして現れるなど、期待と不安が混在している。

-

当面の景気は政策支援で堅調が見込まれるが、過度な支援は経常赤字や財政赤字など構造問題を複雑化させるリスクを孕む。景気の堅調さは米国との協議における妥協の可能性を低下させ、交渉長期化は中長期的な経済に影響を与えかねない。短期的な景気動向に過度な期待を抱くことには要注意である。

-

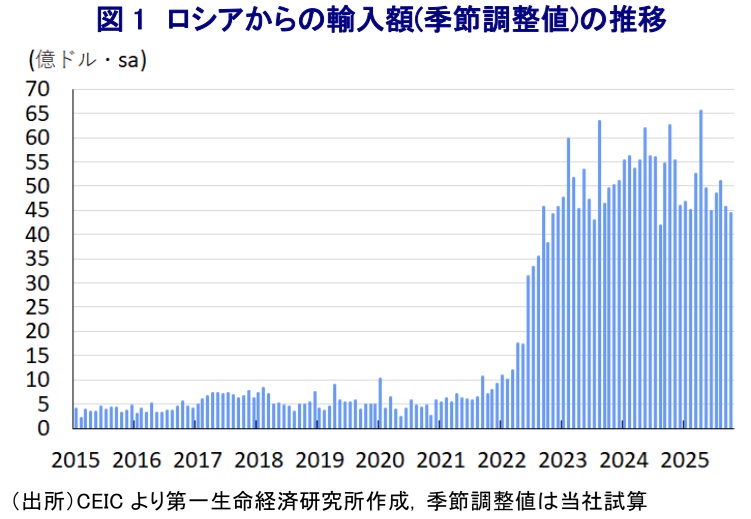

トランプ米政権は8月、ウクライナ戦争以降にインドがロシア産原油の輸入を拡大させたことへの『ペナルティー』として、同国からの輸入品に対する関税を50%(相互関税(25%)+2次関税(25%))に引き上げる措置を発動した(注1)。インドの経済構造については、新興国のなかでも輸出への依存度が相対的に低く、対米輸出額は名目GDP比2.2%程度に留まるため、マクロ面での直接的な影響は限定的と見込まれる。さらに、米国は関税の対象外とする品目を設定しており、これを勘案すればインドの対米輸出品のうち半分以上が対象外となる。ただし、輸出全体に占める対米比率は2割を占めており、輸出先としての米国依存度は高く、輸出関連産業を中心に高関税の影響が出ることは避けられない。その一方、その後も米印は通商協議を継続しているなか、トランプ氏はインドのモディ首相がロシア産原油の輸入停止を保証した旨の発言を10月に行い、関税をきっかけに悪化した関係の改善が期待されている(注2)。ただし、トランプ氏はインドが直ちに輸入を停止することはできないと言及しており、実際に10月のロシアからの輸入額は引き続き高水準で推移している。さらに、ロシアのプーチン大統領は今月、4年ぶりにインドを訪問することを明らかにしており、トランプ氏が抱く期待が具現化するかは極めて不透明な状況にある。

こうした状況の下、モディ政権は、トランプ関税の大幅引き上げによる景気への影響を軽減させることを目的に、9月末からGST(財・サービス税)の実質引き下げに動いている。さらに、今年は雨季(モンスーン)の雨量が例年を上回るなど農作物の生育が良好であることに加え、国際原油価格の調整も重なりインフレは鈍化している。よって、RBI(インド準備銀行)は今年2月に約5年ぶりの利下げに舵を切るとともに、その後も断続的な利下げのほか、現金準備率の引き下げに動くなど金融緩和を進めている。インド経済は個人消費など内需が成長のけん引役となるなか、7-9月の実質GDP成長率は前年同期比+8.2%と前期(同+7.8%)から加速して6四半期ぶりに8%を上回る伸びとなるなど、堅調さが確認された。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も、2四半期連続で7%を上回る伸びが続いていると試算される。インフレ鈍化や金融緩和を追い風に、個人消費は引き続き拡大が続いているほか、米中摩擦の激化を受けてインドを中国に代わる生産拠点に見据える動きも活発化しており、設備投資をはじめとする固定資本投資も堅調に推移している。さらに、国際金融市場での金価格の急上昇を追い風に金需要が拡大しており、貴重品(奢侈財)も景気を押し上げている。この結果、輸入は輸出を大きく上回るペースで拡大し、純輸出(輸出-輸入)の成長率寄与度はマイナスで推移している。その一方、前年同期比ベースの成長率(+8.2%)のうち不突合による寄与度は+4.1ptと半分近くに達すると試算されるなど、数字と実態の間に乖離が生じている。

インドはGDPを算出するに当たっての基礎統計が整備途上にある一方、長年にわたって社会主義に基づく経済政策が採られていた経緯から、供給サイドの基礎統計は比較的整備されている。よって、インドの景気実態を知る上では供給サイドの統計であるGVA(総付加価値)の動きも合わせてみる必要がある。こうしたなか、7-9月の実質GVA成長率も前年同期比+8.1%と前期(同+7.6%)から加速して7四半期ぶりに8%を上回る伸びとなり、足元の景気の堅調さを示唆している。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は伸びが鈍化するも、7%を上回る伸びが続いていると試算されるなど堅調に推移している。モンスーンの雨量が充分であったことを背景に農林漁業関連の生産は拡大するとともに、トランプ関税の本格発動を前にした生産駆け込みの動きを反映して製造業の生産も拡大の動きが続いている。さらに、設備投資の動きが堅調な推移をみせていることを受けて建設業も底堅く推移している。そして、個人消費をはじめとする内需の堅調さに加え、貴重品(奢侈財)投資も拡大の動きを強めていることを反映してサービス業の生産も拡大が続いており、足元の景気を引き続きけん引する展開となっている。なお、インドでは10月以降、ダシェラ(ダシャラー)やディワリなど祭りのシーズンに突入するなか、製造業における生産拡大の動きはこれらを前にした在庫積み増しの動きが影響している可能性がある。よって、先行きについては祭りシーズンに加え、GSTの実質引き下げに伴う需要押し上げの効果が期待される一方、その反動によって需要に下押し圧力が掛かるとともに、生産活動の足を引っ張る可能性にも留意する必要がある。

前述したように数字と実態の乖離に懸念はあるものの、足元の景気の堅調さが確認されたことは、金融市場におけるインドに対する期待を高めると見込まれる。折しも、足元のインド株式市場においては、主要株式指数(ムンバイSENSEX)が昨年に記録した最高値を再び更新するなど活況を呈している。この背景には、GSTの実質引き下げも影響して直近10月のインフレ率は前年同月比+0.25%と大きく鈍化しており、金融市場ではRBIが今月4~5日に予定される定例会合において追加利下げに動くとの観測が強まっていることがある。また、10月にRBIは銀行セクターの競争力強化を目的とする政策を発表しており、そのなかでは、国営銀行に対する外資出資比率の上限引き上げのほか、海外ファンドと金融機関による参入拡大、企業の借り入れを簡素化する規則、銀行に対して合併資金の調達を認める規則、企業の上場促進を図るといった施策が盛り込まれている。インドでは長年、銀行セクターの不良債権問題が経済活動の足かせとなってきたが、近年は健全性の改善が進んでおり、一転してリスクテイクを図りやすくなる環境が醸成されるとの期待に繋がっている。さらに、モディ政権は先月に改正労働法を施行し、労働関連法を集約化させて労働者の権利強化を謳う一方、企業による人員削減が容易になるほか、ストライキ実施のハードルが高められるなど、労働者に関連するトラブルの頻発が外資企業によるインド進出のハードルとなってきたなか、ビジネスの円滑化や対内直接投資の受け入れ拡大が期待される。そして、足元では国内の個人投資家を中心に株式市場への資金流入を活発化させる動きがみられることも、株価を押し上げる一因になっているとみられる。

その一方、外国人投資家の間ではインドに対する見方に依然として自信が持てていない可能性がは残る。モディ政権が実施したGSTの実質引き下げはインフレ鈍化に加え、足元では耐久消費財に対する需要を押し上げるといった効果を生むなど景気を下支えすると期待される。しかし、インドは新興国のなかでも公的債務の水準が相対的に高いなど財政構造の脆弱さを抱えるなか、安定財源であるGSTの実質引き下げは歳入減を通じて財政運営に対する警戒感に繋がっている。さらに、インドは慢性的に経常赤字を抱えるなど対外収支構造が脆弱ななか、過度な需要喚起は輸入を押し上げて対外収支のさらなる悪化を招くことも懸念される。こうした懸念に加え、足元の金融市場では米ドル高が再燃する動きも重なり、通貨ルピーの対ドル相場は最安値を更新する動きをみせており、RBIは物価への悪影響を警戒して断続的に為替介入を迫られている。また、株式市場においてはインフレ鈍化を受けてRBIによる追加利下げが意識される状況が続いているにもかかわらず、長期金利は高止まりしており、財政運営に対する懸念を反映している可能性があるとともに、金融緩和の効果を相殺することが懸念される。このように、足元の金融市場はインドに対する期待と不安が混在していると捉えられる。

当面の実体経済については、モディ政権による政策支援の効果発現が期待されるなかで比較的堅調な動きが続くと見込まれる。しかし、インド経済が抱える経常赤字や財政赤字といった構造問題に鑑みれば、過度な政策支援はこうした構造を一段と複雑にするリスクを孕んでいる。また、足元の景気の堅調さが確認されていることを受けて、インドは米国との通商協議を巡って安易な妥協に動く可能性が低下しているとの見方もある。インド政府高官は引き続き早期の合意締結に期待する考えをみせているものの、仮に合意締結に時間を要する展開が続けば、対内直接投資の動向に影響を与えるなど中長期的なインド経済の在り様に影響を与えることも考えられる。その意味では、短期的な景気動向をみてインド経済に対する期待を膨らまし過ぎることには注意が必要である。

注1 8月27日付レポート「米国、インドへの追加関税発動、トランプ関税はブラジルと同じ50%へ」

注2 10月16日付レポート「インド、ロシア産原油輸入停止で米国との関係改善は進むか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹