- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀はウォン安や不動産高騰を警戒、緩和終了の可能性に含み

- Asia Trends

-

2025.11.27

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

株価

為替

トランプ関税

韓国中銀はウォン安や不動産高騰を警戒、緩和終了の可能性に含み

~政策委員の見方は二分する一方、追加緩和の制約要因が増すなかで判断の困難さが高まる~

西濵 徹

- 要旨

-

-

韓国銀行は、26日の定例会合で政策金利を4会合連続で2.50%に据え置いた。インフレは落ち着いているなか、米国の関税政策で対米輸出の不確実性が高まり、足元の輸出は底堅いものの外需リスクは残る。

-

ただし、今後は追加関税など外需の不透明感が続くほか、中国景気の弱さにも懸念が残る。足元ではウォン安でインフレ圧力が高まるほか、不動産価格の高騰も続いており、中銀の慎重姿勢の背景となっている。

-

声明文では、景気の不確実性や金融安定リスクを理由に金利据え置きが妥当と説明した。先行きの景気と物価見通しを小幅上方修正する一方、家計債務や住宅価格に懸念を示すなど難しい判断を迫られている。

-

李総裁は、政策委員が二分していることを明らかにした。その上で、ウォン相場の動向を警戒し、海外投資への警戒感も示した。為替動向が金融政策の制約となり、追加利下げのハードルは一段と高まっている。

-

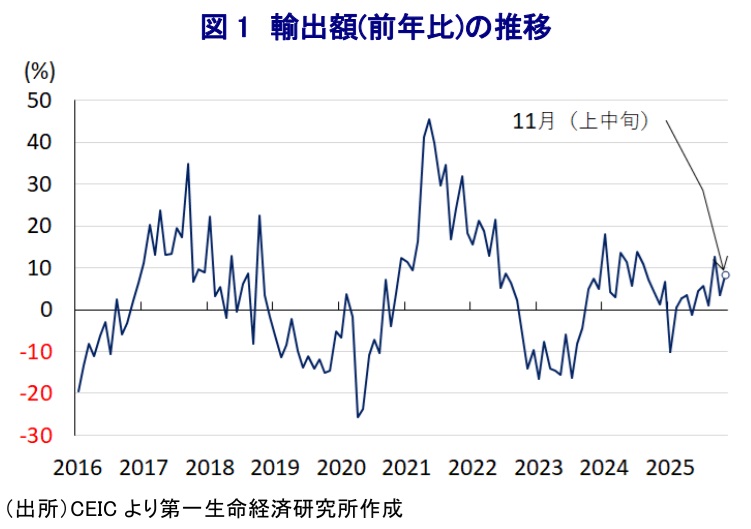

韓国銀行(中銀)は、26日に開催した定例の金融政策委員会で、政策金利を4会合連続で2.50%に据え置くことを決定した。同行は昨年10月にコロナ禍一巡後初の利下げを実施し、今年5月までに計4回、累計100bpの断続的な利下げを実施するなど金融緩和を進めてきた。韓国ではここ数年、物価高と金利高の共存が景気の足を引っ張る展開が続いたものの、昨年後半以降のインフレは中銀目標(2%)の近傍で推移するなど落ち着きを取り戻している。さらに、年明け以降はトランプ米政権の関税政策に翻弄されており、総輸出の2割、名目GDP比7%弱に及ぶ対米輸出に対する不確実性が高まった。米国は当初、韓国に対する相互関税を25%としたものの、その後の協議を経て15%に引き下げられており、関税による直接的な影響は軽減されている。なお、8月に相互関税の上乗せ分が本格発動されたことを受けて、その後の輸出は駆け込みの反動が出ることが懸念されたものの、今月上中旬(20日まで)の輸出額は前年比+8.2%と底堅い動きをみせている。現時点においては外需が景気の足を引っ張る事態には至っていないと捉えられる。

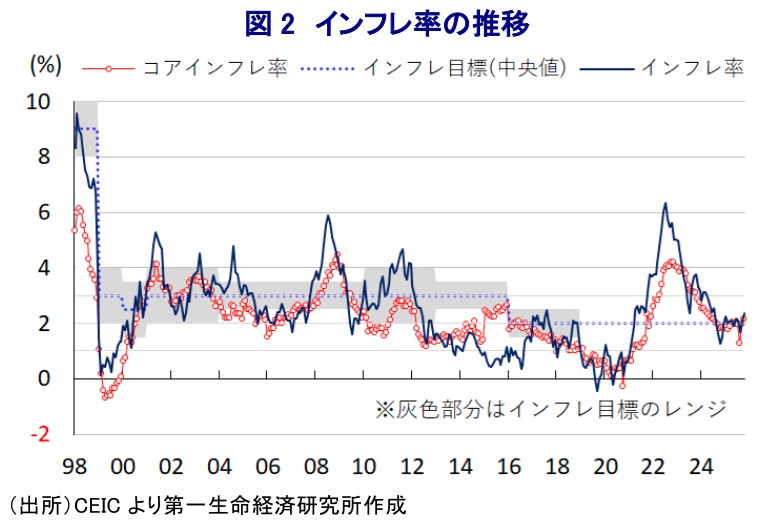

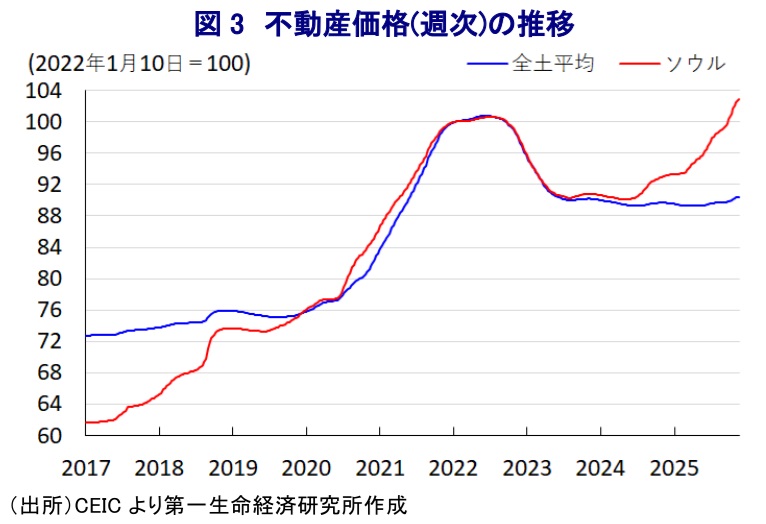

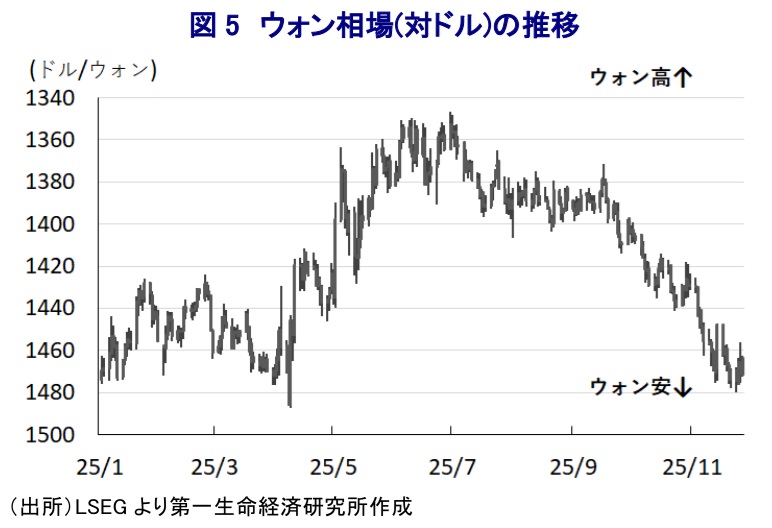

しかし、今後は相互関税のみならず、個別製品に対する追加関税が対米輸出の足かせとなる可能性は残る。さらに、最大の輸出相手である中国景気も内需の弱さが足かせとなる展開が続いており、外需に不透明要因が山積する状況は変わらない。外需を取り巻く環境の不透明さは、製造業を中心とする雇用の足かせとなるとともに、比較的堅調な動きが続いた高齢層の雇用環境にも変調の兆しが出ている。また、前述したように昨年半ば以降のインフレ率は中銀目標近傍で推移してきたものの、このところの国際金融市場でのウォン安進行による輸入物価の押し上げを反映して直近10月のインフレ率は前年比+2.4%、コアインフレ率も同+2.2%に加速するなど、インフレ圧力が強まる動きがみられる。そして、韓国ではここ数年、首都ソウル南部の江南(カンナム)区を中心とする不動産価格の高騰が社会問題化しており、中銀は昨年、その『元凶』とされる受験競争の是正を目的に、入試制度改革に関する提言を行った経緯がある(注1)。こうした状況にもかかわらず、足元でも首都ソウルを中心とする不動産価格は上昇が続いており、その背景として昨年以降の中銀による断続的な利下げ実施が後押しした可能性もある。こうした動きも追い風に足元の家計債務は拡大の動きを強めており、金融セクターを巡るリスク要因となることが懸念される。こうした事情も、中銀が4会合連続で政策金利を据え置くなど様子見姿勢を維持する一因になっていると考えられる。

会合後に公表した声明文では、今回の決定について「インフレはやや加速する一方、消費と輸出をけん引役に景気改善は続くも不確実性は依然高く、金融の安定を巡るリスクも残り、現行水準での維持が妥当」とする考えを示している。その上で、世界経済について「トランプ関税による減速が見込まれるが、米中合意や主要国による拡張的な財政政策によって減速ペースは緩和される」とした上で、先行きは「主要国の金融、及び財政政策の動向や貿易環境の影響を受ける」との見方を示している。一方、同国経済は「建設投資の低迷にもかかわらず、個人消費の回復や輸出拡大の動きが景気を押し上げている」とした上で、先行きは「内需の回復が続く一方で輸出の鈍化が見込まれるが、経済成長率は今年が+1.0%、来年も+1.8%になる」として8月時点の見通し(今年は+0.9%、来年は+1.6%)からわずかに上方修正している。同時に「世界貿易を巡る状況や半導体セクターの動向、内需を取り巻く環境による不確実性は残る」との認識も示している。また、物価動向について「先行きは原油価格の安定を受けて鈍化が見込まれる」としつつ、「ウォン安や内需の回復を追い風にこれまでの予想を上回る」として「今年のインフレ率は+2.1%、来年も+2.1%」と8月時点の見通し(今年は+2.0%、来年は+1.9%)から上方修正している。そして、金融市場について「ボラティリティが高まっている」との認識を示した上で、「家計債務の拡大ペースが加速しており、住宅価格の上昇期待は依然として高い」との見方を示している。先行きの政策運営については「景気見通しは上方修正されたが、上下双方に振れるリスクが残るなか、追加利下げの余地を残しつつ、物価と金融市場の安定への影響を検証しながらその有無や時期を検討する」として、追加利下げに含みを持たせるつつ、利下げ局面の終了が近付いている可能性を示唆した。また、前回会合で中銀は株高を好感する考えをみせたものの、その後の市場環境の変化を受けて主要株式指数(KOSPI)は調整に転じており、判断を困難にさせている。

そして、会合後に記者会見に臨んだ中銀の李昌鏞(イ・チャンヨン)総裁は、今回の決定について「全会一致ではなかった」とした上で、前回会合同様に「辛星煥(シン・ソンファン)委員が内需の弱さを理由に利下げを主張した」ほか、「3人の政策委員が近い将来の利下げに向けた道を開くべき」と主張し、「総裁を除けば、利下げ派と据え置き派が二分している」ことを明らかにした。その上で、景気動向について「来年にかけて潜在成長率並みで推移する」との見通しを示す一方、ウォン相場について「海外資産の購入なども追い風にした群集心理を反映する形で周辺国通貨に対して調整している上、ボラティリティも高く、物価への影響を注視する必要がある」との認識を示した。そして、「ウォン安は物価を押し上げる可能性がある上、内需関連企業にとっては損失に繋がる」としたほか、「個人投資家による海外投資はリスクが高く、なかでも若年層による投資を警戒している」とした上で、投資に関連したNPS(ネット・プロモーター・スコア)システムに警鐘を鳴らす考えを示した。一方、「ウォン相場の水準そのものは心配していない」との見方を示した。そして、足元の金利水準について「金融安定の観点では中立水準に近付いている」とした上で、「政府とウォン相場の安定に向けた方策について協議する」、「FRB(米連邦準備制度理事会)による追加利下げ実施はウォン相場に追い風」との認識を示すなど、ウォン相場を巡る状況が金融政策の制約要因になっている様子がうかがえる。その意味では、追加利下げのハードルはこれまで以上に高まっていることは間違いなく、政策運営を取り巻く環境は厳しさを増すことは避けられないであろう。

注1 2024年9月12日付レポート「韓国の激烈な受験競争(SKY)は韓国中銀の利下げを阻むか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹