- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 2025年7-9月期GDP(1次速報値)

- Economic Indicators

-

2025.11.17

日本経済

日本経済見通し

景気全般

景気指標(日本)

2025年7-9月期GDP(1次速報値)

~均してみれば緩やかな回復持続も、先行きには懸念が残る~

新家 義貴

住宅投資の急減により6四半期ぶりのマイナス成長

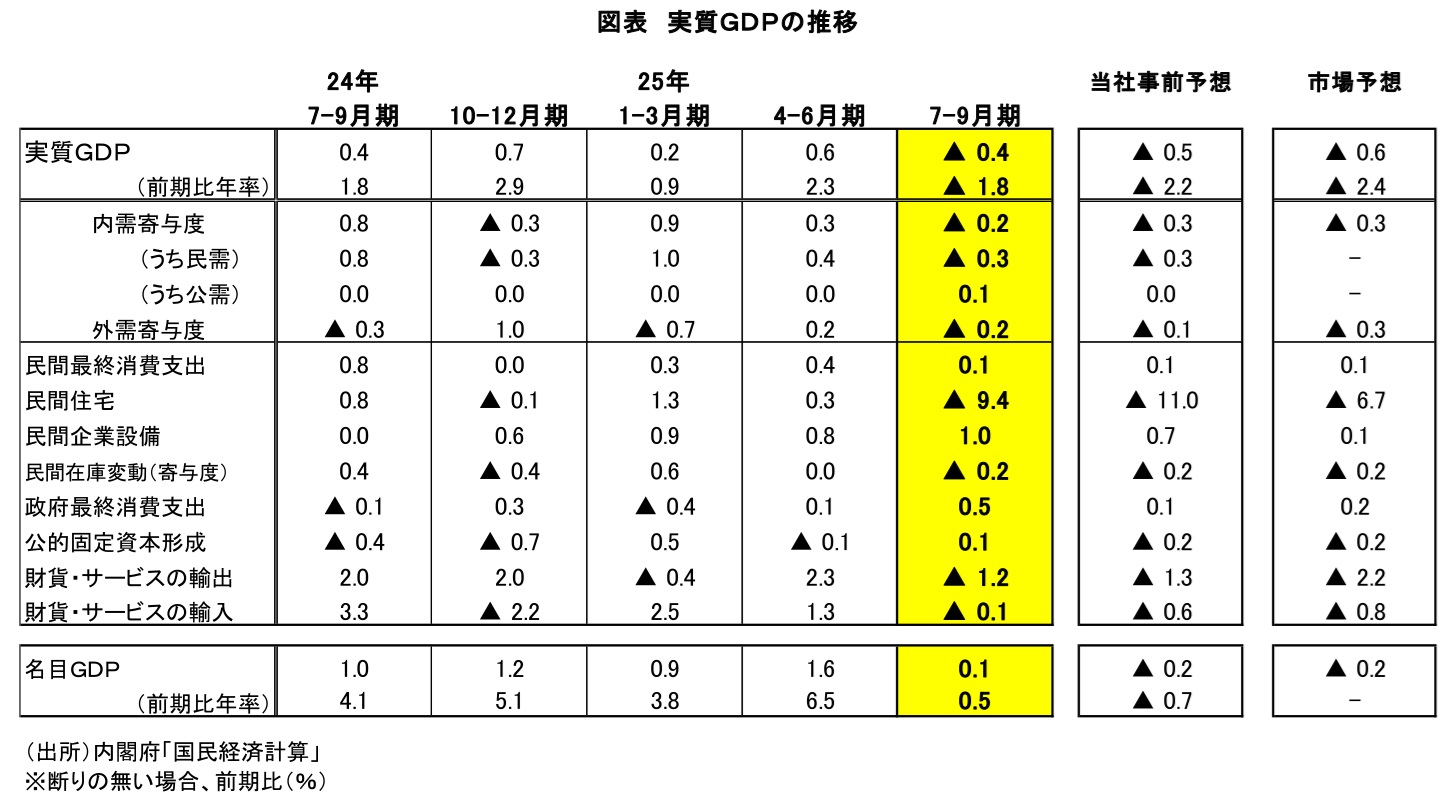

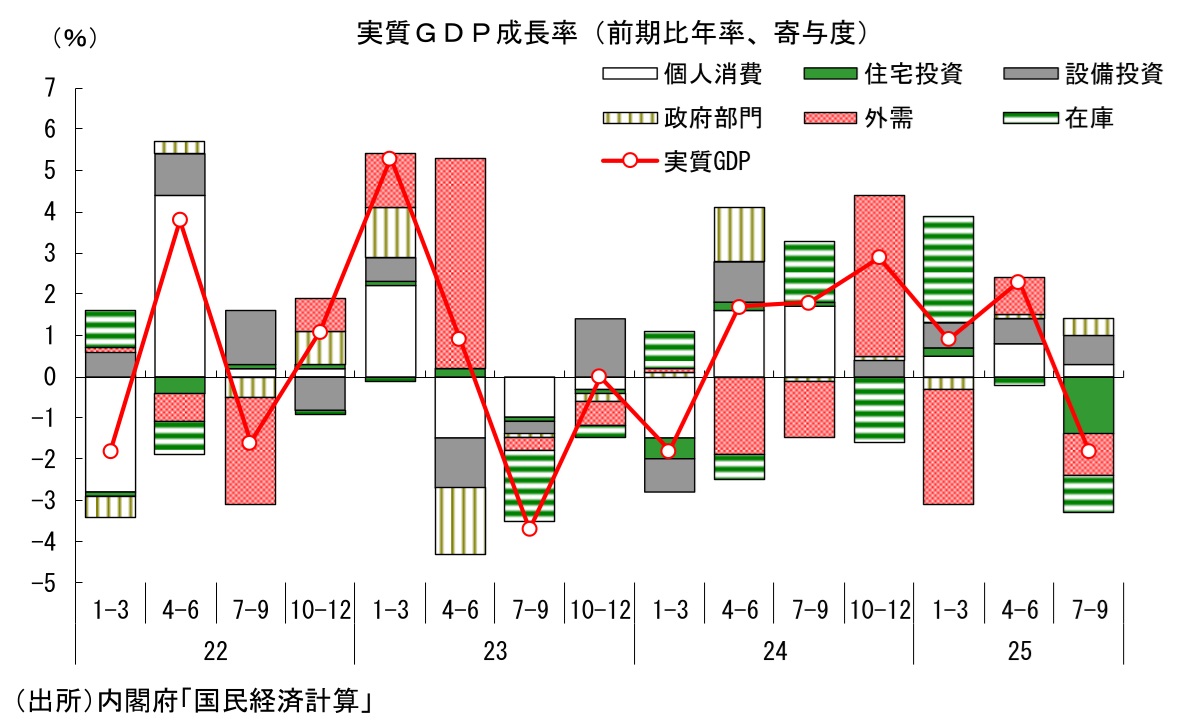

本日内閣府から公表された2025年7-9月期の実質GDP成長率(1次速報)は前期比年率▲1.8%(前期比▲0.4%)と、6四半期ぶりのマイナス成長となった。設備投資と政府消費が予想対比で強かったことで事前の市場予想(前期比年率▲2.4%、筆者予想:▲2.2%)を上回ったが、住宅投資、輸出、在庫投資が落ち込むことで大幅マイナス成長という構図は事前に予想されていたとおりで、特段サプライズはない。

後述のとおり住宅投資の前期比ベースでの落ち込みは一時的なものにとどまる可能性が高いことに加え、輸出についても4-6月期の増加からの反動やサービス輸出減といった面もあるため、7-9月期の成長率の弱さについて過度に悲観視する必要はないだろう。これまでのプラス成長と均してみれば景気は上向きと言って構わない。AIブームによる押し上げもあって米国経済が関税引き上げのもとでも底堅さを保っていることで、当初懸念されていたような日本からの輸出が失速する事態は避けられており、景気腰折れに直結する動きは現時点で確認されない。

もっとも、物価高が続くなか個人消費が微増にとどまるなど、日本経済が牽引役不在の状況に置かれていることは変わらない。また、関税引き上げ分の価格転嫁が米国で進むことで、輸出は先行き下振れリスクがあることにも注意が必要だ。株価については好調な推移が続いているものの、実体経済の足取りは鈍いままであり、当面、景気は力強さに欠ける状態が続きそうだ。

なお、今回のマイナス成長については、日本銀行は住宅投資による一時的な落ち込みとして問題視しないとみられる。この結果によって利上げ姿勢を後退させる可能性は低い。一方、政府については、経済対策の規模を拡大する際の一つの説明材料として用いる可能性があるだろう。

7-9月期のマイナス成長の主因は住宅投資、輸出、在庫投資だが、特に住宅投資の落ち込みが大きい。これだけで成長率を前期比年率で▲1.4%Pt押し下げた。25年4月の建築基準法・省エネ法改正によって、住宅建設や大規模リフォームのコスト増・手続き負担増・工期長期化が生じた。こうした負担を嫌った多くの事業者が改正前に着工を前倒ししたことで3月の住宅着工は急増したが、駆け込み需要の反動が生じたことで4-6月期の着工は歴史的な減少となった。この着工減がタイムラグをもって住宅投資に反映されたことで、7-9月期の住宅投資は前期比▲9.4%と急減している。(詳しくは、急減する住宅着工とGDPへの影響 ~法改正前の駆け込みと反動。7-9月期のGDPを大きく押し下げる可能性あり~ | 新家 義貴 | 第一生命経済研究所をご参照ください)。

輸出は前期比▲1.2%と2四半期ぶりに減少した。落ち込みが大きかったのが米国向けの自動車輸出だ。米国の関税引き上げの影響が一部生じている可能性は否定できないが、7-9月期に関しては、関税引き上げ前に生じた駆け込み需要の反動が続いていることや、大手メーカーで生産ラインが停止したことなどが影響している面が大きそうだ。日本の自動車メーカー各社はまだ現地での値上げを本格化しておらず、影響が出るのはこれからだろう。なお、7-9月期は輸入も微減(前期比▲0.1%)となったが、輸出の落ち込み幅の方が大きいため、外需寄与度は実質GDP成長率を前期比年率▲1.0%ポイント押し下げた。

GDP統計では、季節調整のかけ直しや基礎統計の改定に伴い過去の値も毎回改定される。24年1-3月期が前期比年率▲1.8%(改定前:▲0.9%)、4-6月期が+1.7%(同+1.9%)、7-9月期が+1.8%(同+2.3%)、10-12月期が+2.9%(同+2.1%)、25年1-3月期が+0.9%(同+0.3%)、4-6月期が+2.3%(同+2.2%)などとなった。主にデフレーターの改定により24年度前半にかけて成長率が下方修正される一方、24年度後半が上方修正されている。これにより、25年度への成長率のゲタが上方修正されている点に注意が必要である。これは25年度のGDP成長率見通しの上方修正要因となる。

10-12月期はプラス成長を見込むも、輸出動向に懸念

10-12月期についてはプラス成長を予想している。7-9月期の成長率を大きく押し下げた住宅投資は、前期比でみれば反発するだろう。住宅着工は未だ法改正前の水準に戻り切れておらず水準は低いままだが、駆け込み需要の反動から急減した4、5月と比べれば持ち直している。住宅投資について、前期比での下押しが続くことは考えにくい。また、設備投資は伸びを鈍化させながらも緩やかな増加が見込まれることに加え、個人消費も冬のボーナス増の支えもあり小幅プラス程度は見込めそうだ。

一方で懸念されるのは輸出の動向である。米国経済は底堅く推移しているが、方向としては減速傾向にある。関税引き上げの価格転嫁もこれから徐々に進んでいくことが予想されることに加え、雇用情勢に陰りが出ていることが、低所得者層を中心として個人消費を下押しするとみられる。

また、日本からの対米自動車輸出については、これまでは輸出価格を関税の分だけ引き下げることで現地での販売減を回避してきたが、関税率が定まったことで今後は値上げに踏み切る可能性が高く、米国内での販売台数も下押しされるだろう。日米交渉の合意により対米関税率は引き下げられたが、それでも15%という高い関税がかけられることは変わらず、日本経済への下押しも相応に大きい。日本からの輸出は目先下押し圧力を受けやすく、10-12月期も減少が続く可能性があるとみている。

このように、10-12月期はプラス成長復帰が予想されるものの、輸出が足を引っ張ることで、7-9月期の落ち込みの後にしては物足りないものになるとみられる。年度下期の日本経済も、牽引役に欠けるなか緩やかな持ち直しにとどまることが予想される。

需要項目別の動向

個人消費は前期比+0.1%と微増だった。均してみれば緩やかな増加傾向にあると判断できるが、物価上昇が続くなか、力強さに欠ける動きが続いている。食料品価格は前年比でみればピークアウト感が出ているものの、これは前年の高い伸びの裏が出ている面が大きい。企業による値上げの動きは収まっておらず、前月比でみれば上昇が続いている。こうした食料品価格上昇による実質購買力抑制が個人消費の頭を押さえる状況は変わっていない。形態別にみると、耐久財消費が前期比▲1.3%(4-6月期:+2.2%)、半耐久財消費が同▲0.1%(4-6月期:+2.0%)、非耐久財消費が同+0.2%(4-6月期:▲0.8%)、サービス消費が同+0.1%(4-6月期:+0.3%)となっている。

設備投資は前期比+1.0%と4四半期連続で増加した。デジタル・省力化投資、研究開発投資などによる押し上げもあり、設備投資は増加傾向が続いている。企業収益については、トランプ関税の影響により自動車関連企業の業績は下振れが目立つが、全体としてみれば企業収益の水準が高いこともあって、現時点では企業の設備投資計画が下振れる事態にはなっていない。もっとも、今後、輸出への悪影響が強まる場合、輸出関連製造業を中心に設備投資の手控え・計画見直しといった動きが顕在化する可能性は残る。設備投資の増勢は今後鈍化する可能性があるため、先行きについては慎重に見ておく必要があるだろう。

輸出は前期比▲1.2%と減少した。EUやNIEs向けが伸びた一方、米国向けが大きく落ち込んだ。財別ではIT関連財が増加した一方、自動車の減少幅が大きい。IT関連財は、世界的にAI関連需要が増加するなか、関税引き上げを睨んだ駆け込み需要もあってアジア向けの輸出が増加した。自動車については、駆け込み需要の反動が続いているほか、大手メーカーで生産ラインが停止したことが影響している可能性がある。また、サービス輸出(除く直接購入)が前期比▲2.2%と、前期の増加(同+5.2%)からの反動で大きく減少したほか、インバウンド需要(非居住者家計の国内での直接購入)も、災害が発生するとの誤情報が拡散した影響が残ったことで前期比▲1.6%と減少に転じた。

また、輸入も前期比▲0.1%と微減となった。7-9月期は輸出入とも減少したが、輸出の落ち込みの方が大きいことから外需寄与度は前期比▲0.2%Pt(前期比年率▲1.0%Pt)と、成長率の押し下げ要因になっている。

民間在庫変動は前期比寄与度▲0.2%Pt(前期比年率寄与度:▲1.0%)と、成長率の押し下げ要因になった。製品在庫がプラス寄与になった一方、1次速報段階では仮置きとなっている仕掛品在庫と原材料在庫がマイナス寄与になったことが影響した。なお、在庫投資については、法人企業統計の結果が反映される2次速報で修正される可能性があることに注意しておきたい。

住宅投資は前期比▲9.4%と急減した。前述のとおり、法改正を背景とした駆け込み需要からの反動の影響が顕在化したことで、大幅な減少となった。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測