- 要旨

-

- 日経平均株価は先行き12ヶ月49,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月150円程度で推移するだろう

- 日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が+0.2%、NASDAQが+0.5%で引け。VIXは17.2へと低下。

-

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.310%(▲0.6bp)へと低下。

実質金利は1.799%(+4.0bp)へと上昇。長短金利差(2年10年)は+50.4bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは154前半へ上昇。コモディティはWTI原油が61.1㌦(+0.1㌦)へと上昇。銅は10887.5㌦(±0.0㌦)へと上昇。金は4014.0㌦(+17.5㌦)へと上昇。

注目点

-

筆者は日銀の次回利上げを12月19日会合と予想する。展望レポートが公表され、日銀支店長会議(1月開催)の情報や大企業経営者の賃上げに関する言及等をより多く蓄積できる2026年1月と非常に悩ましい選択であるが、円安(目安として150円台半ば)の持続を前提にすれば12月の利上げ見送りは難しいのではないか。その後の利上げについては政策金利が1%に達するまでは概ね半年に一度となり、それ以降は一段とペースが遅くなると予想する。植田総裁の慎重な政策態度に鑑みると、筆者が従来想定していたよりも、政策金利が1.5%に達する確度は低下したと判断せざるを得ない。

-

総裁は10月に利上げを見送った理由を「関税政策に伴う米国経済の不確実性は依然として続いている」、「通商政策の影響を巡る不確実性はなお高い」とした。米国経済については、AI関連需要が予想以上に強く、関税の下押し影響を覆い隠しているという認識であった。もっとも、AIとは直接関係しない雇用や設備投資の動向を注視しているとした。今後何らかのきっかけでAI需要の一巡が意識され始めた際に、米国経済の弱さが一気に表面化するリスクを懸念しているのだろう。2000年代前半のITバブル崩壊時の二の舞を演じないよう警戒する日銀の姿勢は、筆者の想定以上に慎重であった。

-

次回利上げの判断材料として総裁が繰り返し言及したのは来期の「春闘」であり、今回のキーワードは「初動のモメンタム」であった。もっとも、それが春闘の集中回答日(3月上中旬)を意味するのか、その手前で入ってくる情報なのかについては「今後は15%の関税率を前提とした収益計画のもとで、来年の春季労使交渉に向けた労使の対応方針が明らかになってくるほか、本支店を通じたヒアリング情報も随時蓄積されていく」、「春闘全体をみなくてはと考えているわけではない。初動のモメンタムを確認したい」として一切の言質を与えなかった。それでも「中心的な見通しが実現する確度は少しずつ高まってきていると判断している」として、賃金を含め、経済・物価の推移がオントラックであることは認めている。この点において12月の利上げに違和感はなく、総裁の説明とも齟齬は生じない。もっとも、USD/JPYが150円を割れるなど円安の脅威が和らげば、「もう少し情報を蓄積したい」として1月まで待つ選択肢も考えられる。

-

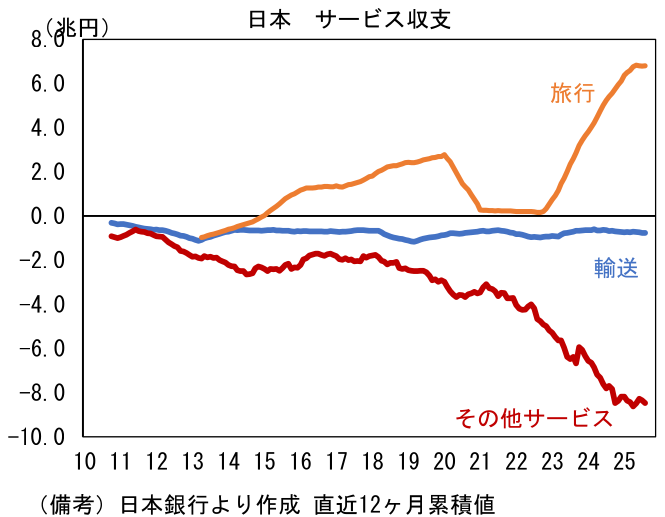

日銀の政策判断における為替の重要度は増していると考えられる。一方、ここへ来てUSD/JPYは日米金利差離れの性格を強めており、日銀の利上げが円高誘導に資するとは言えなくなっているのも事実である。日米金利差の説明力が低下する要因として大きいのは貿易・サービス収支の構造的な赤字体質であり、このことは外為市場において実需のドル買い・円売りが常に優勢になっていることを意味する。近年、市場関係者の間で注目されているのはデジタル赤字であり、これは構造的な色彩が強い。他方、それを打ち消しているのは空前のインバウンド需要による旅行収支の黒字であり、現在のところサービス収支の一方的な赤字拡大は回避できている。とはいえ、インバウンド需要に支えられた旅行収支の黒字は外生的な要因が多く働くことから、急減することもあり、円需給を支える存在としては心許ない。それを象徴する動きとして2025年7月5日に大地震があるとの風説により6・7月のインバウンド需要が落ち込んだことがあった。こうした円需給の悪さに鑑みると、日銀の利上げが為替に対して所期の効果を発揮するかは微妙であるが、逆に言えば、それだけ日銀が円安から逃れるのは難しくなっているのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般