- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国で高まる電力需要と対米投資の関係性

- US Trends

-

2025.10.29

米国経済

米国経済全般

トランプ政権

トランプ関税

高市政権

米国で高まる電力需要と対米投資の関係性

~日本による米国の電力インフラ構築支援~

前田 和馬

- 要旨

-

- 日米貿易合意に基づく5500億ドルの対米投資を巡り、27日にラトニック商務長官はその筆頭に発電事業やアラスカのLNG開発事業を挙げた。本稿では米国の電力事業を概観する。

- 米エネルギー情報局(EIA)は米国の電力需要が2024年から2040年までに31.4%拡大すると予想する。経済成長を背景に住宅、商業、工業の幅広い電力需要が押し上げられるほか、特に商業向けではAI普及によるデータセンター向け電力のけん引が目立つ。

- 電力供給を巡って、トランプ政権は再生可能エネルギーから火力や原子力の活用に転換する方針を示しており、この実現に向けて日本側の資金提供、及び日米企業による安定的なサプライチェーン構築を求めているとみられる。なお、日米両政府が公表したエネルギー投資額(最大額)は、今後3年間における民間投資額の4割程度に達するとみられ、その実現性には不透明感が残る。

日米両政府が投資プロジェクトの候補を公表

10月27日、訪日している米ラトニック商務長官は日米貿易合意における5,500億ドル(約80兆円)の対米投資に関して、「第1号案件は電力分野」と言及した(10月28日付け日本経済新聞)。具体的にはガスタービンや冷却システムなどを日本が供給し、米国内の電力需要に応えるプロジェクトに取り組む模様だ。また、アラスカにおける液化天然ガス(LNG)開発事業も対象となると述べ、こうした「電力とインフラで80兆円の過半」と述べた。また、対象は(米国の)国家事業であり、「日本の損失リスクはゼロ」と日本側による投融資が毀損する可能性を否定した。

また、日米首脳会談が実施された28日には両政府が「日米間の投資に関する共同ファクトシート」を公表した。「エネルギー」、「AI向け電源開発」、「AIインフラの強化」、「重要鉱物等」の4分野に関して、両政府が関心を有する具体的なプロジェクト、主体となる日米の企業、及び最大投資額の一覧(記載額の合計は3,935億ドル)が示された。このうち3,870億ドルが発電関連であり、具体的には次世代の小型原発であるSMR建設、ガスタービン、送電・変電設備、電力貯蔵システムなどの供給が挙げられた。

本稿では対米投資の主力案件とみられる米国の電力事業を概観する(特段の記載がない限り、データ出典及び予想値は米エネルギー情報局(EIA))。

経済成長が電力需要を押し上げ

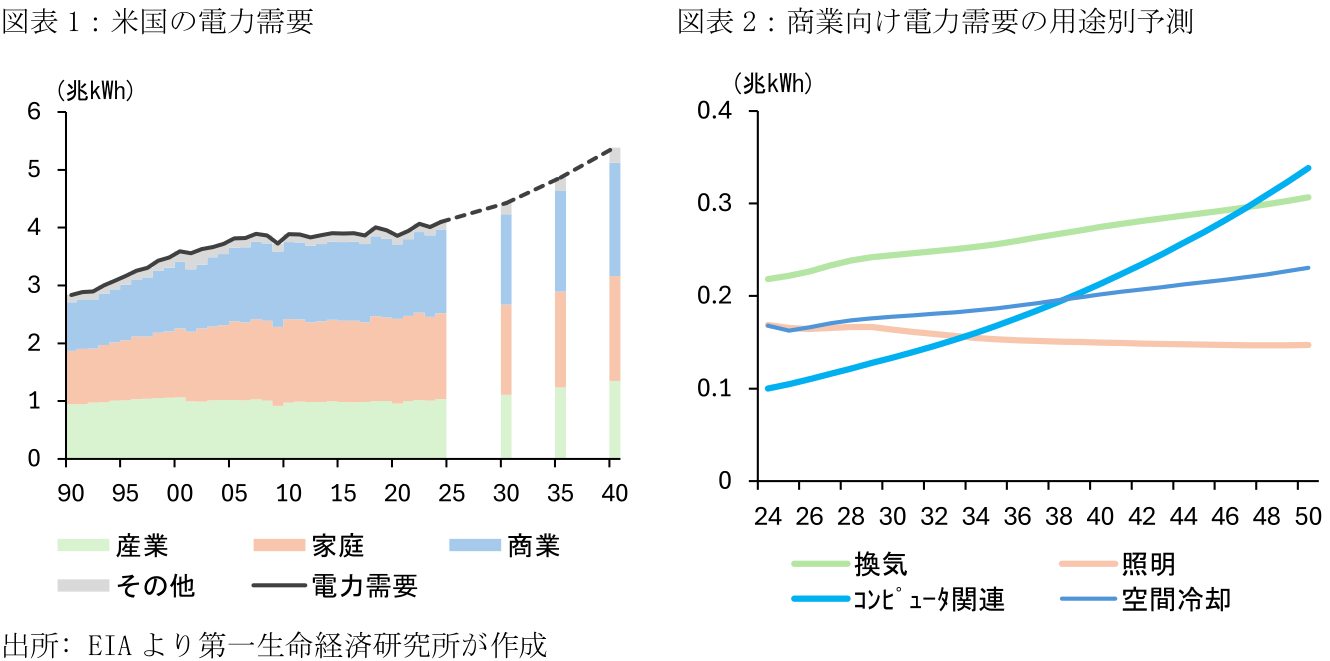

米国における2024年の電力需要(4.2兆キロワットアワー[kWh])のうち、36%が家庭用、35%がオフィスなどの商業用、25%が製造業を中心とした産業用である。2040年の電力需要は24年から31.4%拡大すると見込まれており(図表1)、寄与度別に見ると商業用が+11.8%ptと最大、家庭用が+8.0%pt、産業用が+7.5%ptと続く。家庭用の電力需要は人口(世帯数)成長、商業用と産業用は経済成長を背景に拡大すると考えられる。なお、産業向けの電力需要は90年代半ばから足下まで概ね横ばい圏で推移しており、同期間における省エネ技術進展やサービス業への経済構造シフトなど、複合的要因が影響したとみられる。一方、先行きの産業向けの電力需要が上記の予想通りに拡大するかを占ううえでは、米国への製造業回帰が本格化するかに大きく依存するだろう。

また、業種別ではAI普及を背景にデータセンター関連の電力需要拡大が顕著だ。オフィス等の商業用におけるコンピュータ関連の電力消費は2040年までに2.1倍(2024年対比)へ拡大すると予想され、これは同期間における全体の電力消費を+2.7%pt押し上げる要因となる(図表2)。

電力供給の拡大は再エネ?

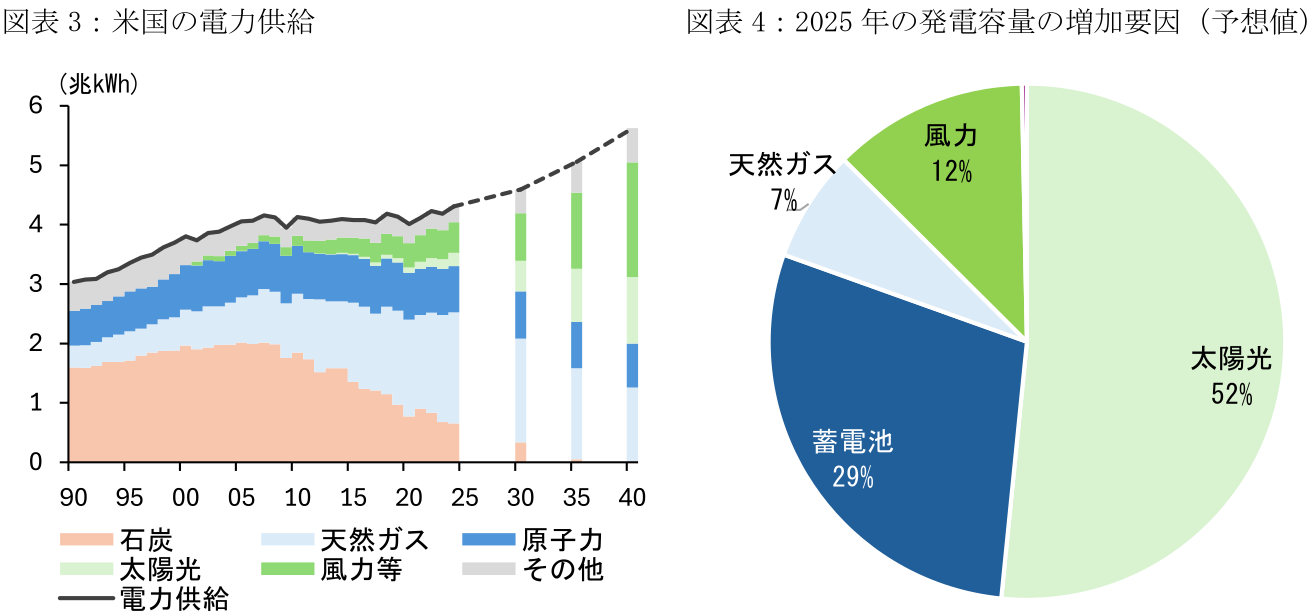

EIAが2025年4月に公表した「Annual Energy Outlook 2025」に基づくと、こうした電力需要の高まりを満たすのは再生可能エネルギーだ(図表3)。2024年から40年に向けての米国の電源構成(発電量に占めるシェア)は石炭が15.1%→0.3%、天然ガスが43.4%→22.0%と、気候変動対策を背景に化石燃料を用いた火力発電が大幅に縮小する。一方、太陽光は5.1%→20.1%、風力等は12.0%→34.2%と脱炭素への取り組みにより再生可能エネルギーが大幅に拡大する。実際、2025年における新規発電容量予測の内訳をみると、52%が太陽光、29%が再エネ活用のためのバッテリーストレージ、12%が風力である一方、化石燃料の天然ガスは全体の7%に留まる(図表4)。

しかし、同予測は主に2024年12月時点の関連法制等を前提にしており、第二次トランプ政権における政策スタンスの変更はほとんど反映されていないとみられる。2025年7月に成立した減税法案(OBBBA)では電気自動車やクリーン電力に対する補助金の早期打ち切りが決定された。加えて、トランプ政権は7月に大気浄化法に基づく温暖化ガス(GHG)の危険性認定の撤回方針を示し、工場や発電所等に対するGHG排出規制の緩和意向を明確にしている。トランプ政権は太陽光パネルや風力発電の設置が農業等に与える悪影響のほか、太陽光パネルの供給が中国に依存していることを問題視している。

対米投資の最大額が実現する場合、民間投資の4割程度の規模

減税法案によるクリーン補助金の削減で浮いた財源は、製造業を中心とした設備投資補助金(ボーナス控除等の復活)に主に活用されており、化石燃料等の推進のために活用されているわけではない。また、トランプ政権が環境規制等の緩和を推進しても、中長期的な政策リスク(民主党政権になり規制が再強化される可能性)を踏まえると、民間企業は大規模な発電関連投資には慎重だろう。このため、米国は化石燃料や原子力等への転換やインフラ機能の強化を推進するうえで、日本政府による資金提供、及び(経済安全保障上の懸念が低い)日米企業によるサプライチェーン体制の構築を求めているとみられる。

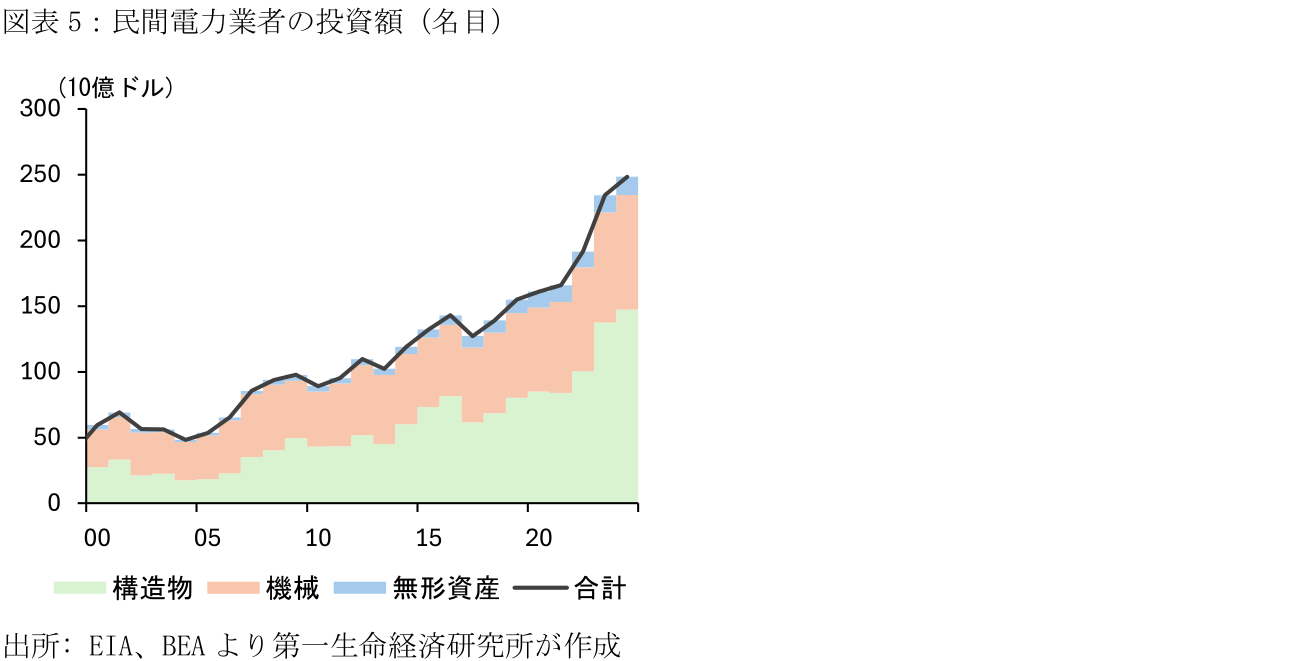

なお、米国の2024年における民間電力業者の設備投資額(名目)は2,485億ドルに達する(図表5;データはBEA)。内訳をみると、構造物が1,475億ドルと最大、機械設備が870億ドルと続く一方、ソフトウェアを含む無形資産投資は140億ドルに留まる。過去10年の設備投資額の平均成長率である8.0%を前提にすると、(日米投資の実施期間である)2026~28年の設備投資額は合計9,400億ドルと見込まれ、日米両政府が公表したエネルギー投資の最大額(3,870億ドル)はこの41.2%を占める。

日本政府及び日本企業のプロジェクト参画に際しては一定の収益性を満たす必要があり、特に火力発電等に対する一部の投資には中長期的な政策リスク(政権交代による再エネ政策の巻き戻し)が否定できない。このため、実際にこのような巨額の投資規模で日本側がプロジェクトに関与するかには不透明感が残る。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析