- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2025年10月FOMCプレビュー

- 要旨

-

-

10月FOMC(10/28~29開催)において、FRBは2会合連続で0.25%ptの利下げに踏み切る見通しだ。10月1日以降の政府閉鎖を背景に主要経済指標の公表は停止されているものの、FRBは雇用の下振れリスクに対処するため、現行の金融引き締めスタンスを幾分緩和するとみられる。

-

10月FOMCにおける0.25%ptの利下げ判断を巡っては、ミラン理事が0.5%ptの利下げを主張し反対票を投じる可能性が高い。一方、一部の地区連銀総裁は年内の追加利下げに慎重な見方を示しており、金利据え置きの反対票を投じるFOMCメンバーが現れるかが注目される。

-

10月14日の講演において、パウエル議長は量的引き締め(QT)を今後数か月で終了する可能性に言及しており、今後数回の会合内で具体的な方針が決定されると見込まれる。

-

2会合連続の利下げ

10月FOMC(10/28~29開催)において、FRBは2会合連続で0.25%ptの利下げに踏み切る見通しだ(政策金利:4.00~4.25%→3.75~4.00%)。関税による物価への影響が依然緩やかに留まっているとみられる一方、足下では雇用の減速感が鮮明となっており、FRBは現行の金融引き締めスタンスを幾分緩和するとみられる。FF金利先物に基づく10/23時点のFedWatchによると、同FOMCにおける0.25%ptの利下げ予想は98.3%に達しており、据え置き予想は1.7%に留まる(図表1)。

10月1日以降の政府閉鎖を背景に主要経済指標の公表は停止されている。一方、各種代替指標に基づくと、雇用者数の増加ペース鈍化、低水準の解雇と失業、及び底堅い消費が足下においても継続しているとみられる。9月のADP民間雇用報告は前月差-3.2万人(8月:-0.3万人)と2か月連続で減少した一方、チャレンジャー・グレイ・アンド・クリスマス集計の9月における人員削減公表数は5.4万人(8.6万人)と前月から減少した。また、シカゴ連銀によるクレジットカード利用実績等を用いた小売速報(CARTS)では、9月の小売売上高(外食を含み自動車を除く)が名目ベースで前月比+0.5%(8月:+0.7%)、インフレ調整後の実質ベースでも+0.2%(+0.3%)と、4か月連続で増加した。

10月地区連銀経済報告(ベージュブック;10月6日時点の情報に基づく)において、経済活動は前回報告から「ほぼ変化がなかった」とまとめられた。消費動向を巡っては、新車販売で9月末に失効する電気自動車補助金(税額控除)に伴う駆け込み需要が見られた一方、高所得者によるレジャー消費が堅調と指摘された。一方、雇用水準は概ね安定していると述べられた。とはいえ、ほとんどの地区でレイオフや自発退職による人員削減がみられており、この背景に需要の低迷、経済不確実性の高まり、或いはAI投資への代替が指摘された。この間、物価上昇は加速したとまとめられた。また、投入コストが輸入とサービスの両面から押し上げられているものの、最終価格への転嫁は地域や産業レベルで異なっている可能性が示唆された。

政府経済指標では唯一、9月消費者物価指数が10月24日に公表される(2026年の公的年金支給額の算出のため)。市場予想では総合指数が前月比+0.4%(+0.4%)、食品・エネルギーを除くコア指数が+0.3%(+0.3%)と、共に前月から伸び率に変化がなかったと見込まれている。インフレ率は+2%目標を大幅に上回るものの、関税の引き上げ幅と比べれば、インフレ全体への影響は総じて抑制された状況が続いているだろう。9月消費者物価指数で大きなサプライズがない限り、10月FOMCにおける0.25%pt利下げの判断に影響はないとみられる。

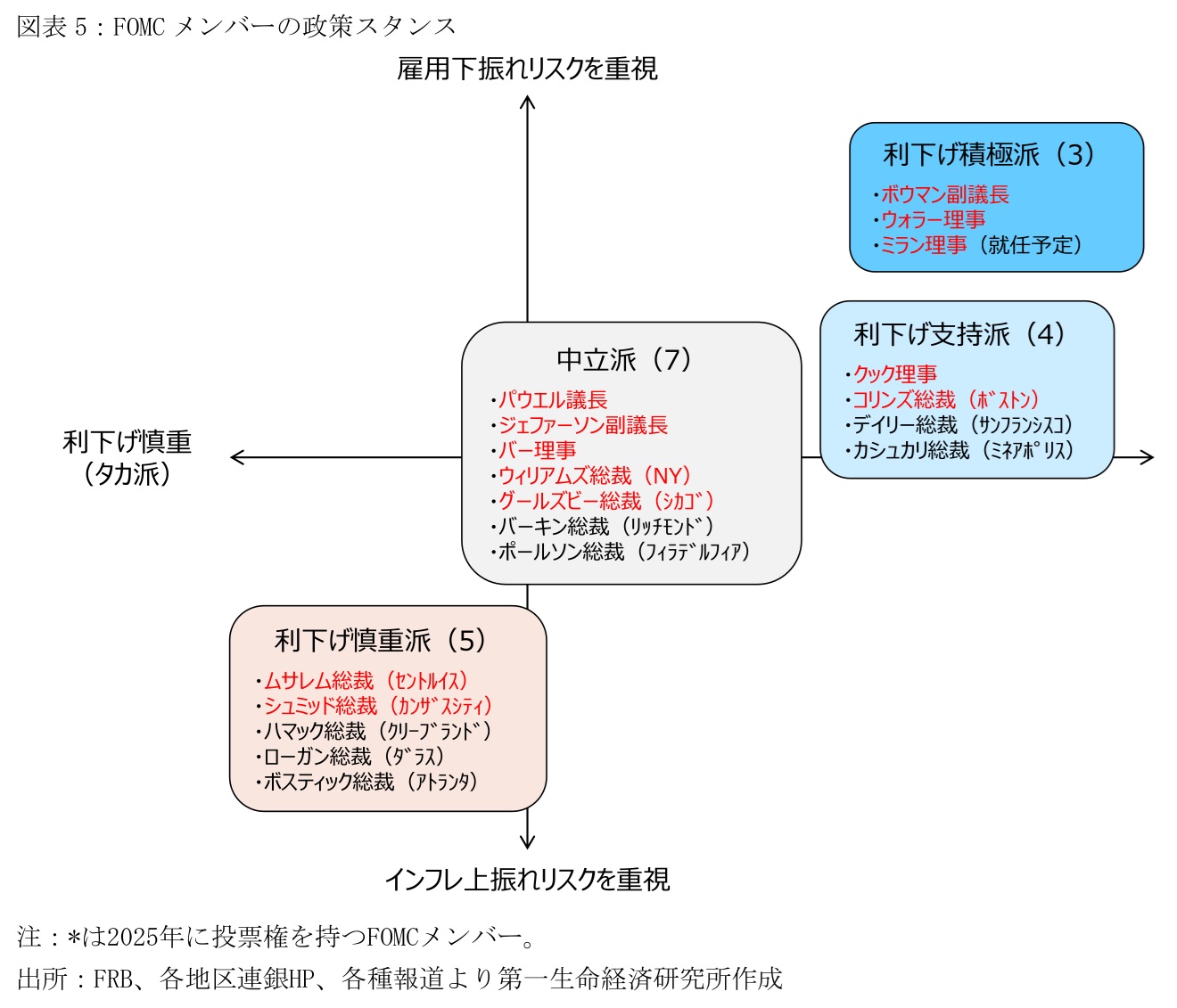

- 反対票の動向

9月FOMCの声明文では「最近の指標は、年前半における経済成長が鈍化したことを示している」と従来の景気判断が維持された。また、「雇用の伸びは鈍化しており、失業率は小幅に上昇しているものの、依然として低水準(7月時点:失業率は依然として低水準にあり、労働市場の状況は堅調に推移)」と雇用の下振れリスクが強調された一方、物価判断は「インフレ率は上昇しており、幾分高止まりしている(7月時点:幾分高止まりしている)」と上方修正された。9月FOMCの声明文においては、こうした経済・物価判断が概ね維持される可能性が高い。

10月FOMCにおける0.25%ptの利下げ判断は全会一致とはならないだろう。16日、9月FOMCで0.5%ptの利下げを主張したミラン理事は「金融政策はデータ依存ではなく、予測重視であるべき」と述べたうえで、0.25%ptペースでの利下げは「遅すぎる」と主張した。同氏は9月のドットチャートにおいて、年内の合計で1.5%pt(=0.5%pt×3回)の利下げを主張したとみられており、10月FOMCにおいても0.5%ptの利下げを提案すると見込まれる。一方、一部の地区連銀総裁はインフレ高止まりの懸念を背景に積極的な利下げに慎重な姿勢を示しており、10月FOMCで据え置きを主張し反対票を投じるメンバーが現れるかが注目される。例えば、カンザスシティ連銀のシュミッド総裁は6日の講演で「現在の金融政策はやや抑制的で適切な水準」と指摘している。

また、パウエル議長は14日の講演において量的引き締め(QT)を今後数か月で停止する可能性を示唆した。FRBはコロナ時に国債等の大規模な資産買い入れを実施し、2022年6月にはこうした肥大化したバランスシートを正常化するため、保有している国債や住宅ローン担保証券等の縮小(償還後の再投資停止)を開始した。これまでに2度(24年6月及び25年4月)のペース減速を経て、現在は月額上限400億ドル(国債:50億ドル、住宅ローン担保証券等:350億ドル)でバランスシートの縮小を継続している。パウエル議長は準備預金が適正な水準(十分と考えられる水準をやや上回る規模)に近づいていると指摘しており、これ以上のQT継続は短期金融市場における流動性の枯渇を招き、短期金利の一時的な急騰など不安定化を招く懸念がある。このため、FRBは10月FOMCを含む今後数回の会合内において、具体的なQT停止の方針を決定する可能性が高い。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

米国:AI関連投資の名実乖離 ~実質投資に鈍化の兆し~

米国経済

前田 和馬

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治