- 要旨

-

-

日経平均株価は先行き12ヶ月45,000円程度で推移するだろう(修正検討中)。

-

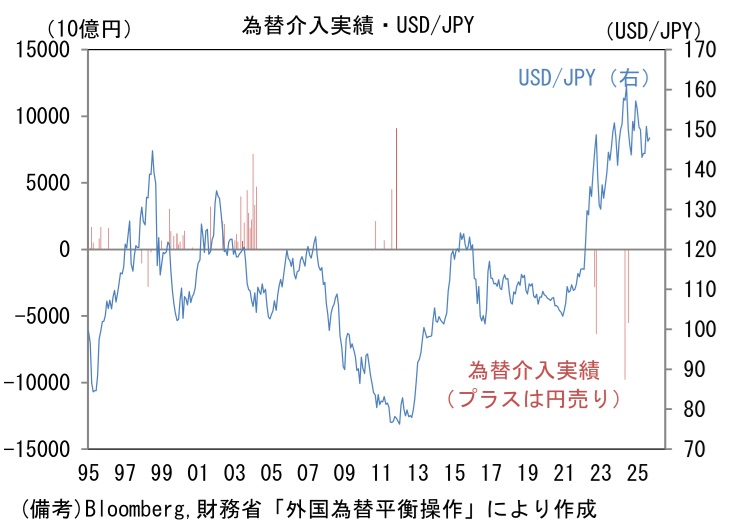

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.6%、NASDAQが+1.1%で引け。VIXは16.3へと低下。

-

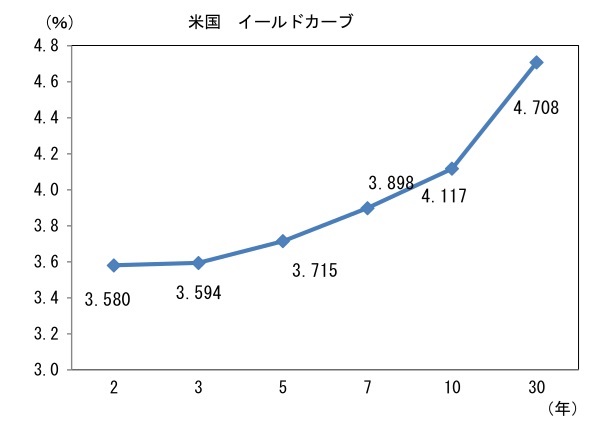

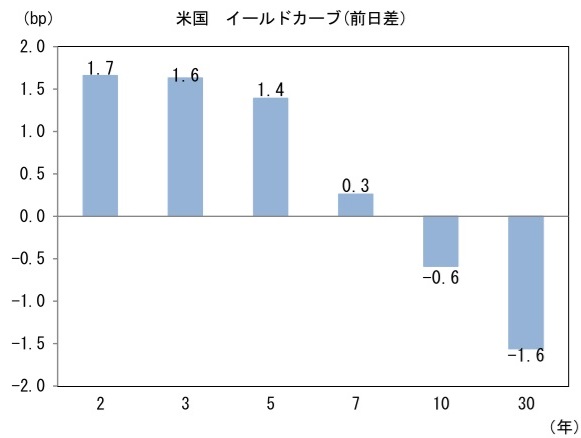

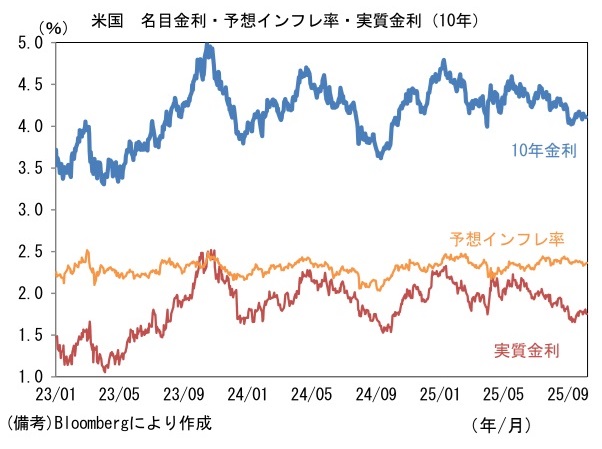

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.363%(+0.7bp)へと上昇。

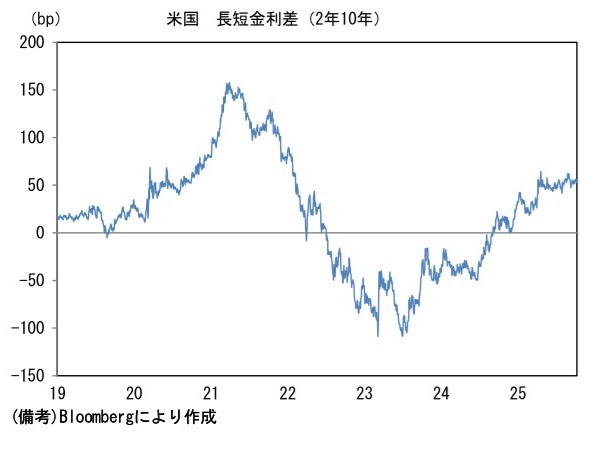

実質金利は1.753%(▲1.1bp)へと低下。長短金利差(2年10年)は+53.5bpへとプラス幅縮小。 -

為替(G10通貨)はJPYが最弱。USD/JPYは152後半へと上昇。コモディティはWTI原油が62.6㌦(+0.8㌦)へと上昇。銅は10669.0㌦(▲92.0㌦)へと低下。金は4043.3㌦(+66.7㌦)へと上昇。

注目点

-

ここから一段と円安が進行する材料としては、日本側と米国側要因にそれぞれ以下のようなものが考えられ、それらが同時多発的に発生すれば、USD/JPYは160円に近づく可能性がある。

-

Fedの利下げ観測後退はUSD/JPYの最も強力なドライバーであろう。その点、10月8日に発表された9月FOMC議事要旨(25bpの利下げを決定)では、利下げに慎重な見方を示すFOMC参加者が多く存在したことが改めて示された。当該FOMCで更新されたドットチャートを振り返ると、年内3回の利下げが中心的な見方(中央値)であったが、7人は年内の追加利下げは不要、2名は2回が適当であるとの見方を示すなど票は割れていた。議事要旨によれば、「参加者の大多数はインフレ見通しの上振れリスクを強調した」との記述があった他、「一部の参加者は、複数の指標を踏まえると、金融政策が引き締め的ではない可能性がある。追加利下げには慎重なアプローチが求められる」との記述もあった。議事要旨の発表前後で、FF金利先物が織り込む10月FOMCにおける利下げ確率は95%程度で大きな変化はなく、12月FOMCの利下げ確率も8割超を維持するなど大きな変化は観察されなかったが、利下げに慎重な見方を示すFOMC参加者が相当数存在することを踏まえれば、僅かなマクロ環境変化でも利下げ速度が低下する可能性を認識しておく必要があるだろう。これは日米金利差と為替の相関を前提にすれば、ドル高圧力に変換される。

-

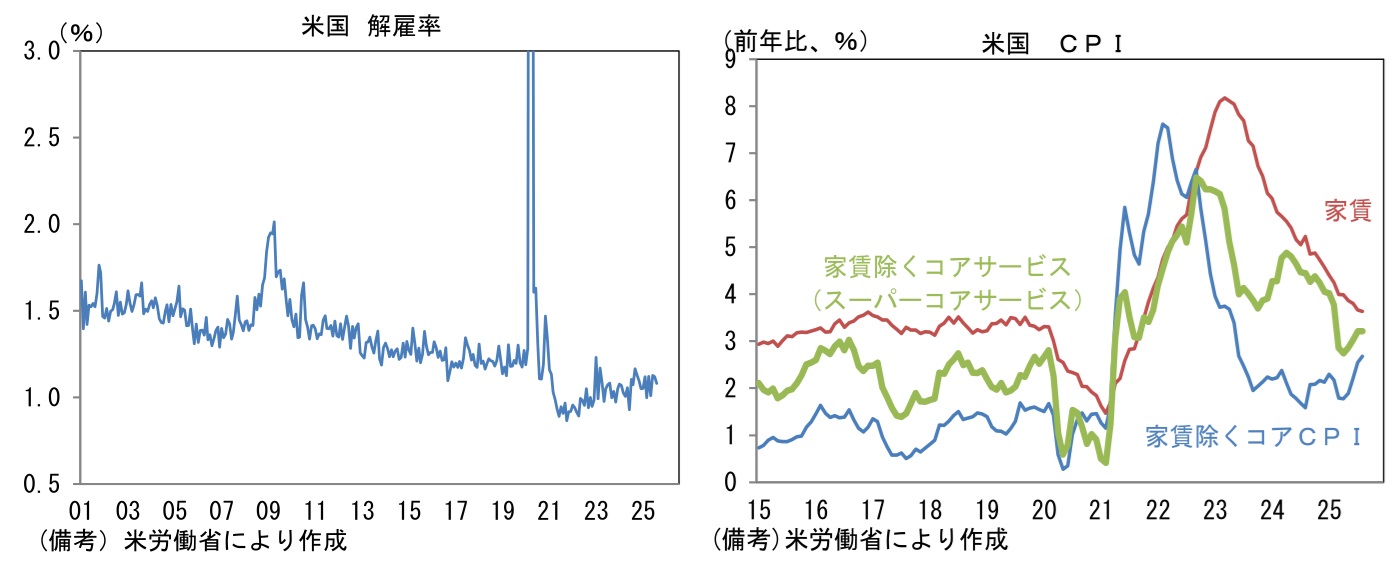

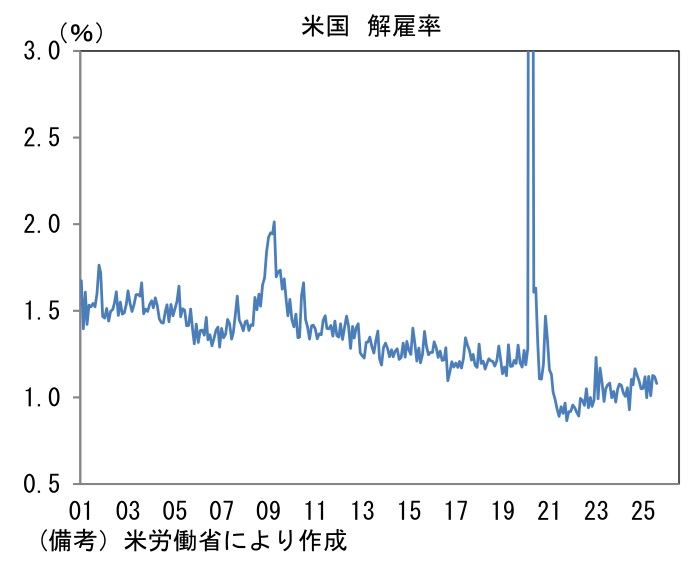

今後、政府機関閉鎖の解除に伴い経済指標の公表が再開され、たとえば雇用統計が堅調な姿を取り戻したり、CPIが上振れたりすれば、利下げ観測は後退し易いだろう。労働市場データは全般的に軟化しているが、解雇率が極めて低水準を維持するなど一部に底堅さもみられている。またCPIでは関税由来の財インフレに加え、家賃を除くコアサービス価格にも再加速の兆候があり、インフレの粘着性が再認識される可能性もある。

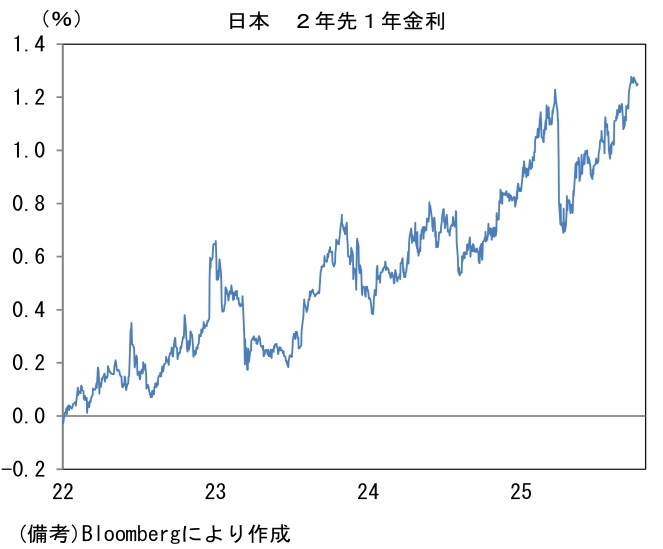

- そして日本側の要因としては、何と言っても日銀の利上げ観測後退がある。一時は7割近くまで高まっていた10月の利上げ確率が、高市総裁の誕生を受けて直近は26%程度まで低下しているのは、日銀が「空気を読む」ことが市場参加者に意識されているからに他ならない。現状、日銀が10月に利上げを見送っても驚きはないが、いざ10月の利上げ見送りが決定すれば、金融市場では高市総裁の下では利上げが憚られるとの見方から予想ターミナルレートが下方修正され、円安方向に推移する可能性があろう。予想ターミナルレートの代理指標として2年先1年金利に注目すると9月30日に1.27%まで水準を切り上げた後、1.25%まで小幅ながら水準を切り下げている。そもそも現在の円安の背景には「利上げの天井は低い、日米金利差縮小は限定的」との前提があると認識しているが、10月の利上げが見送りとなれば、予想ターミナルレートの水準は一段と低下するだろう。もちろん、これは日米金利差と為替の相関を前提にした場合、円安圧力に作用する。

- 10月中下旬はこれら複合的要因が同時発生する可能性がある。為替介入も警戒されるところであるが、2022年以降の円安局面で複数回の介入によって、その効果が一時的であるとの認識が定着しつつあり、牽制の効果すら疑問視されるところである。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般