- 要旨

-

-

日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.6%、NASDAQが▲0.9%で引け。VIXは16.6へと上昇。

-

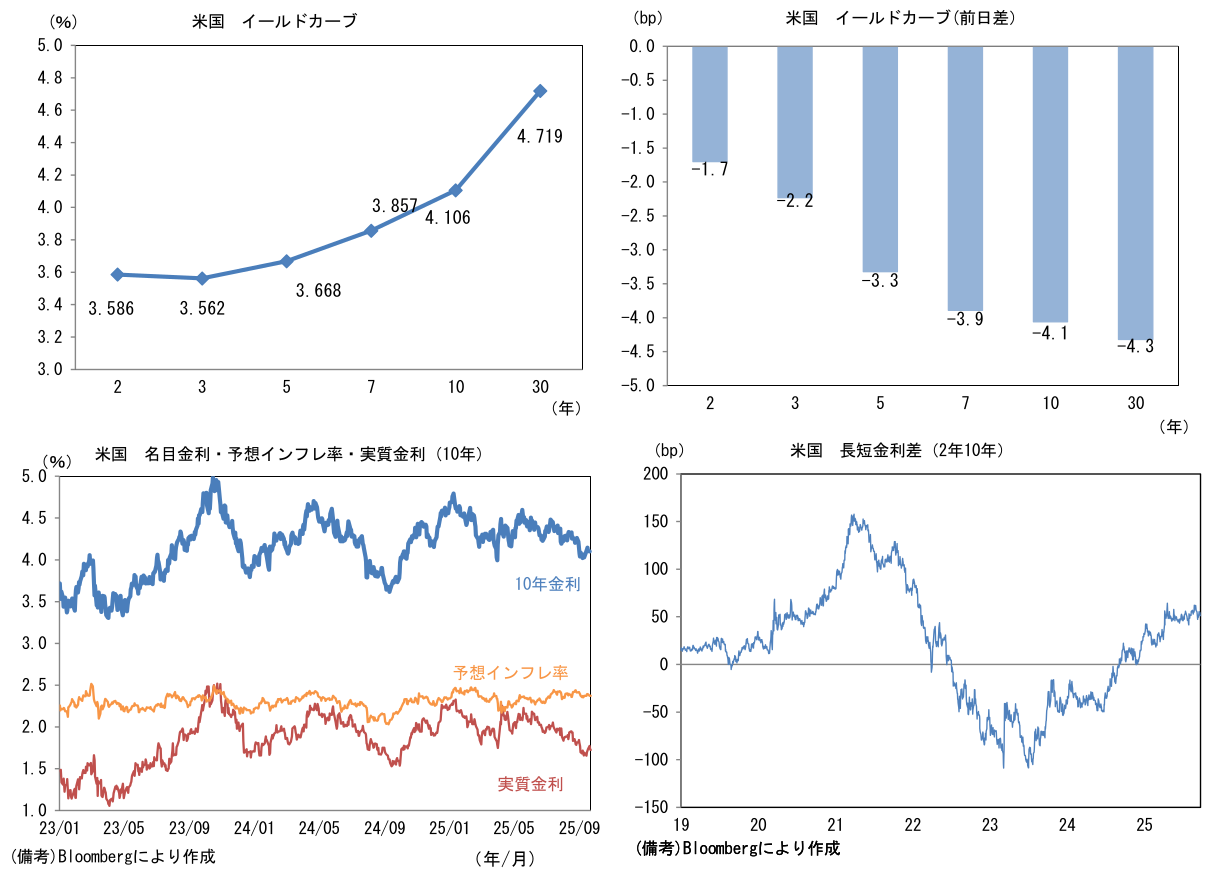

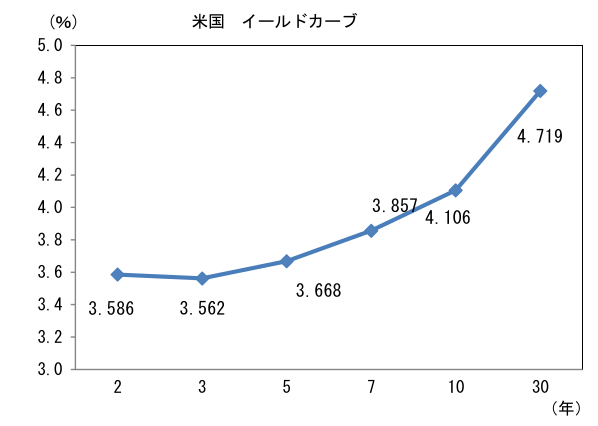

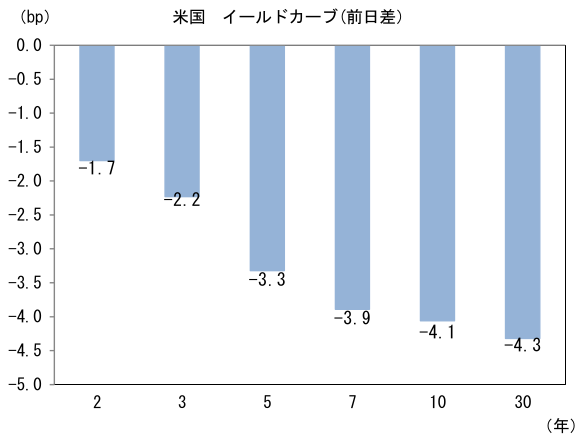

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.374%(+0.2bp)へと上昇。

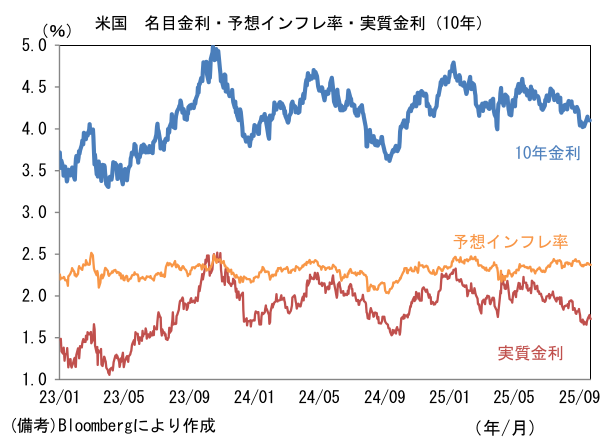

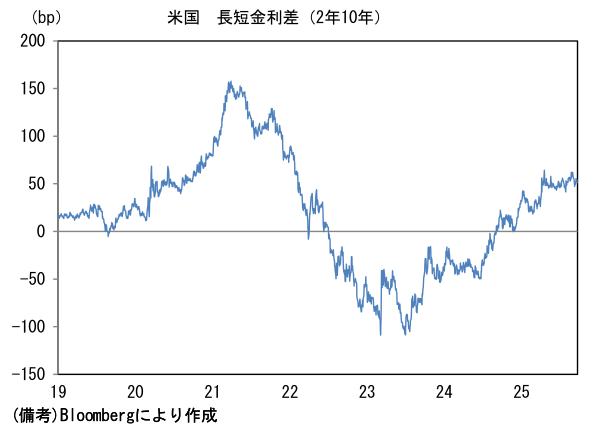

実質金利は1.730%(▲4.2bp)へと低下。長短金利差(2年10年)は+51.8bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは147半ばで一進一退。コモディティはWTI原油が63.4㌦(+0.8㌦)へと上昇。銅は9974.5㌦(+2.0㌦)へと上昇。金は3784.2㌦(+39.4㌦)へと上昇。

経済指標等

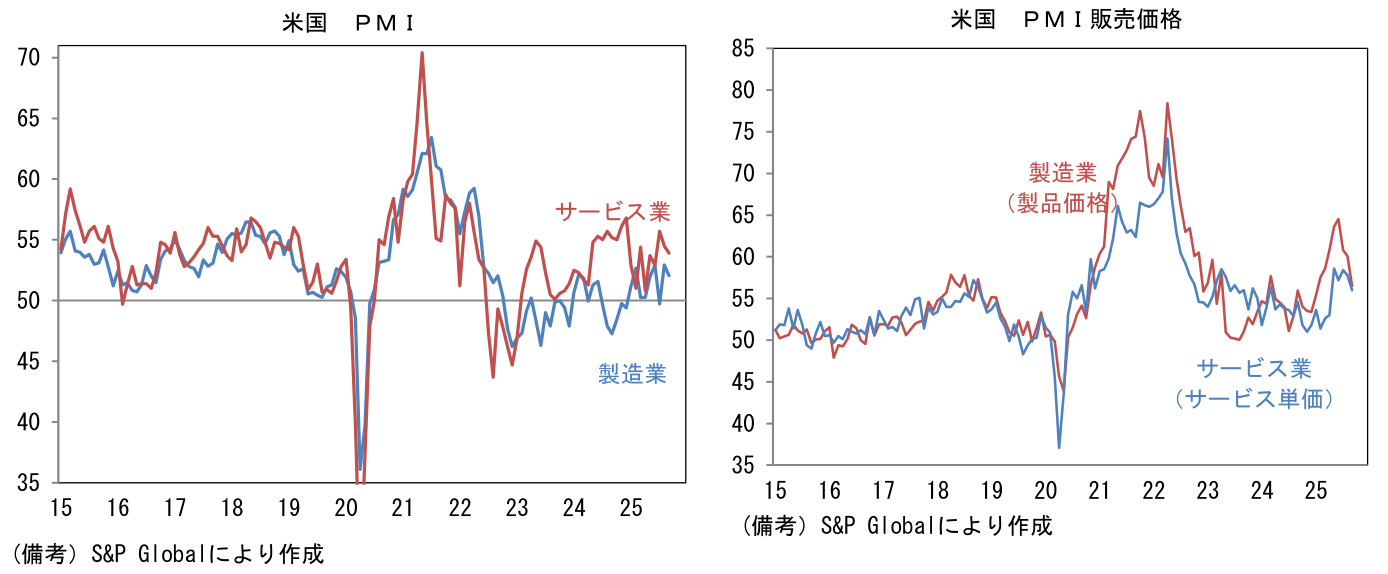

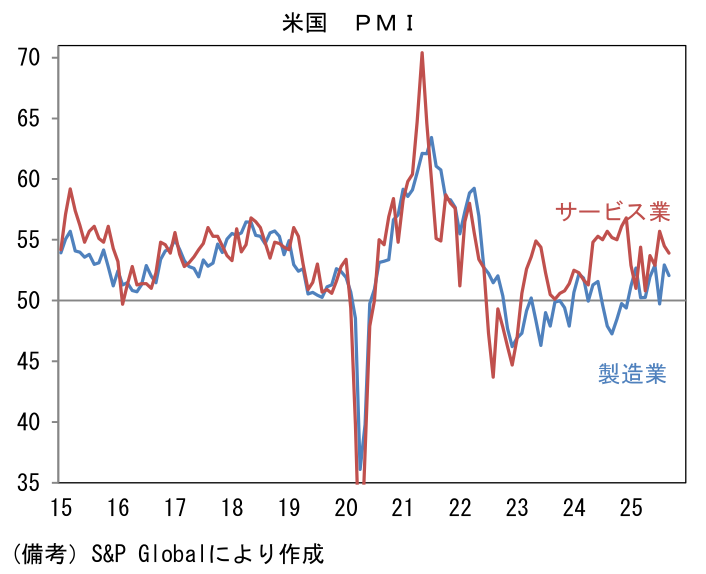

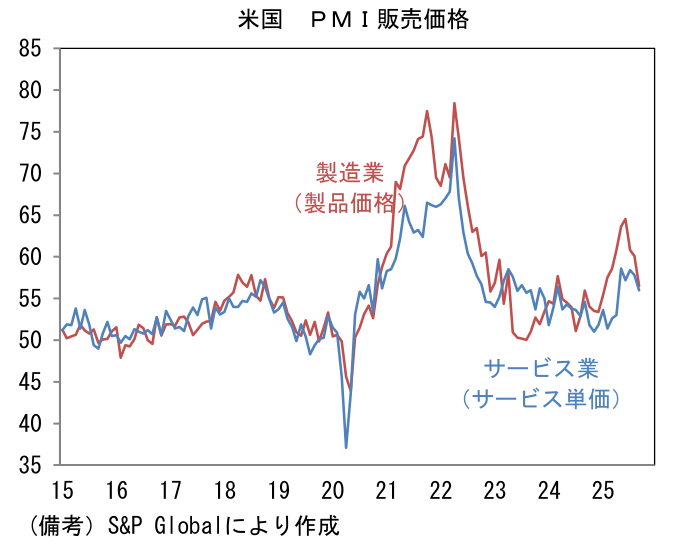

- 9月米製造業PMIは52.0と、不可解なほど強かった8月から1.0ptの低下に留まった。ヘッドライン構成項目の多くが小幅に軟化したものの、依然として類似指標のISM製造業に比べて強さが際立った状態にある。製造業PMIの強さに鑑みると、8月に48.7と製造業の停滞を印象付けたISM製造業は9月に一定の改善が期待できる。同時に発表された9月のサービスPMIは53.9と、こちらも0.6ptの低下に留まり、内需の底堅さを示した。労働市場データが全体的に軟化しているにもかかわらず、個人消費が底堅い現状がしばらく続く可能性が示唆された。なお、インフレの先行指標として注目される販売価格は製造業、サービス業ともに低下しており、トランプ関税の初期反応が終息の兆しがみられる。

注目点

-

筆者は日銀の次回利上げを10月と予想する。9月のETF売却決定に続き、次回会合でも金融政策の正常化が進められ、政策金利は前人未踏の領域とも言うべき0.75%になろう。

-

9月金融政策決定会合では田村委員と高田委員が利上げを主張した。タカ派と認識される田村委員は(日米の関税交渉が合意に至る前の)6月25日の段階で「物価上振れリスクが高まる場合には、たとえ不確実性が高い状況にあっても、果断に対応すべき場面もあり得ると考えている」、「0.5%に壁があるとは感じておりません」などと利上げを支持してきた経緯があり、反対票に意外感はなかったが、タカ派度合いがやや弱いとみられてきた高田委員も利上げを支持したことは驚きであった。食料品中心ではあるものの、物価上昇率が2%を上回った状態が続く中、政策委員の間で意見集約が難しくなっていることが浮き彫りになった。通商政策の不透明感が後退した現状、この2名の委員が利上げ支持を取り下げる見込みは低いと考えられることを踏まえると、10月会合以降における金利据え置きは難しさが増すのではないか。

-

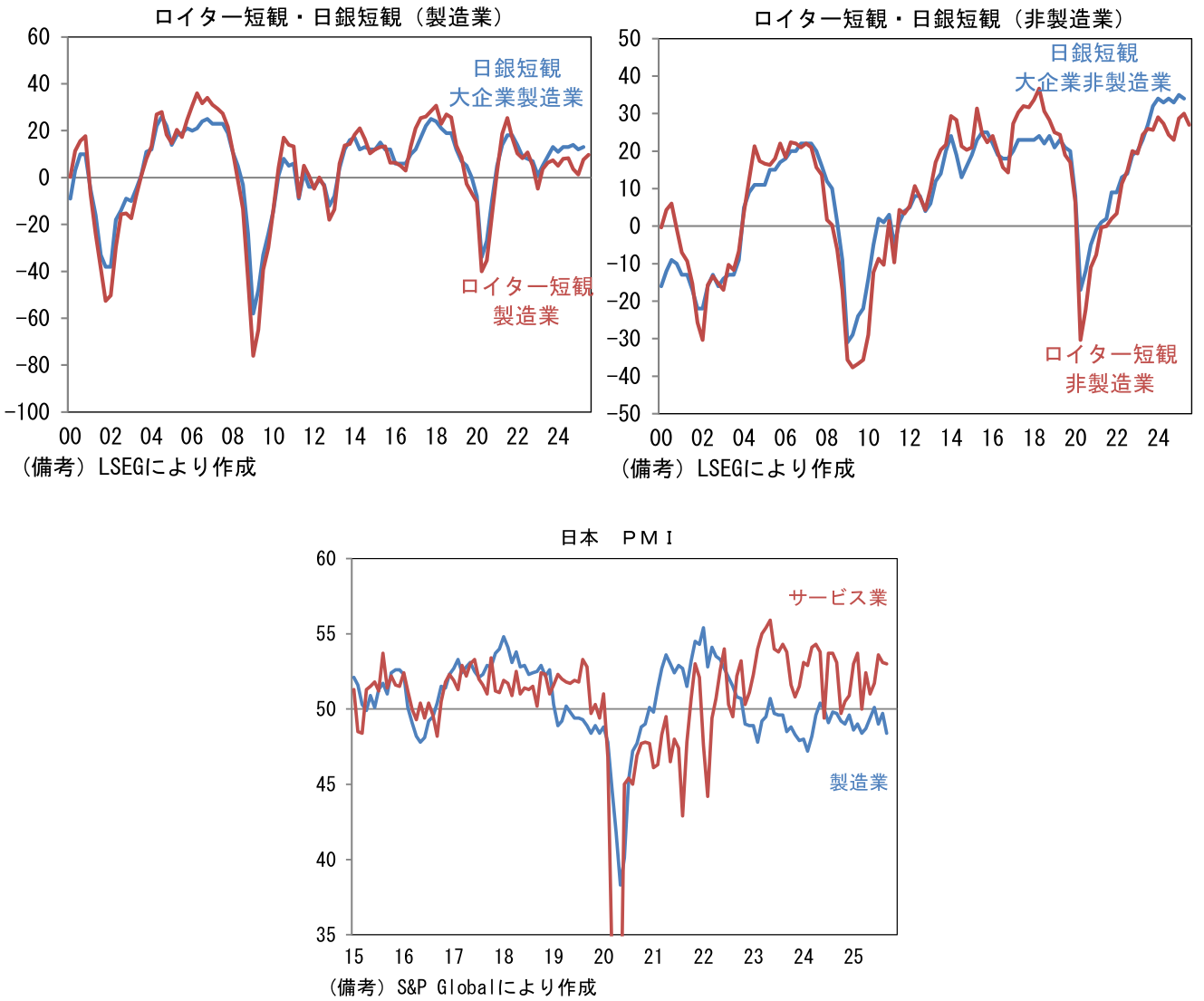

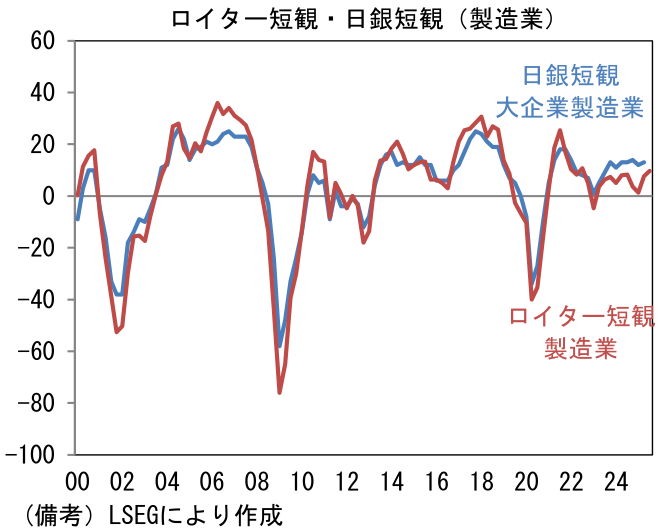

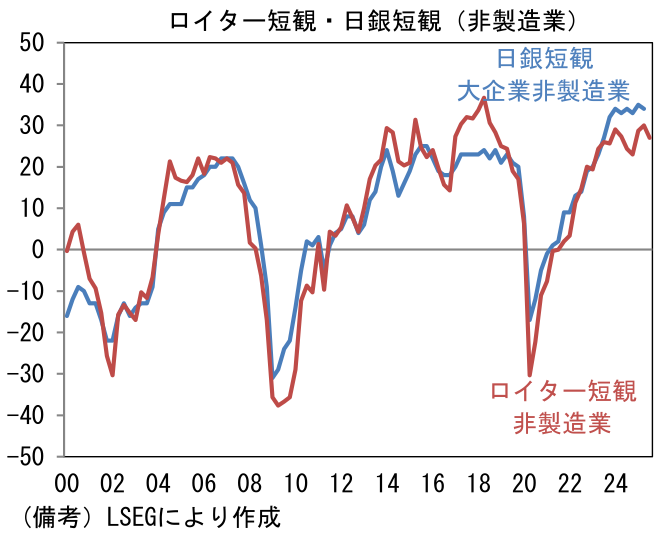

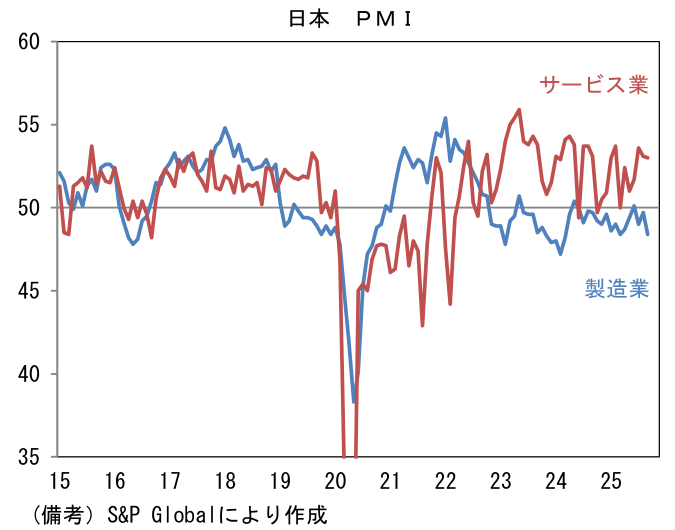

その点、日銀が懸念していた製造業の収益圧迫を起点とする賃金上昇率鈍化および基調的な物価上昇率低下が実現する確率は低下したように思える。例えば、日銀短観の先行指標としても注目すべきロイター短観は製造業で回復が確認されている。非製造業は軟化したものの、それでも水準は極めて高い。また本日発表された9月のPMIは製造業が48.4へと1.3pt低下したものの、サービス業が53.0と0.1ptの低下に留まり、総合PMIは51.1と50を上回っている。

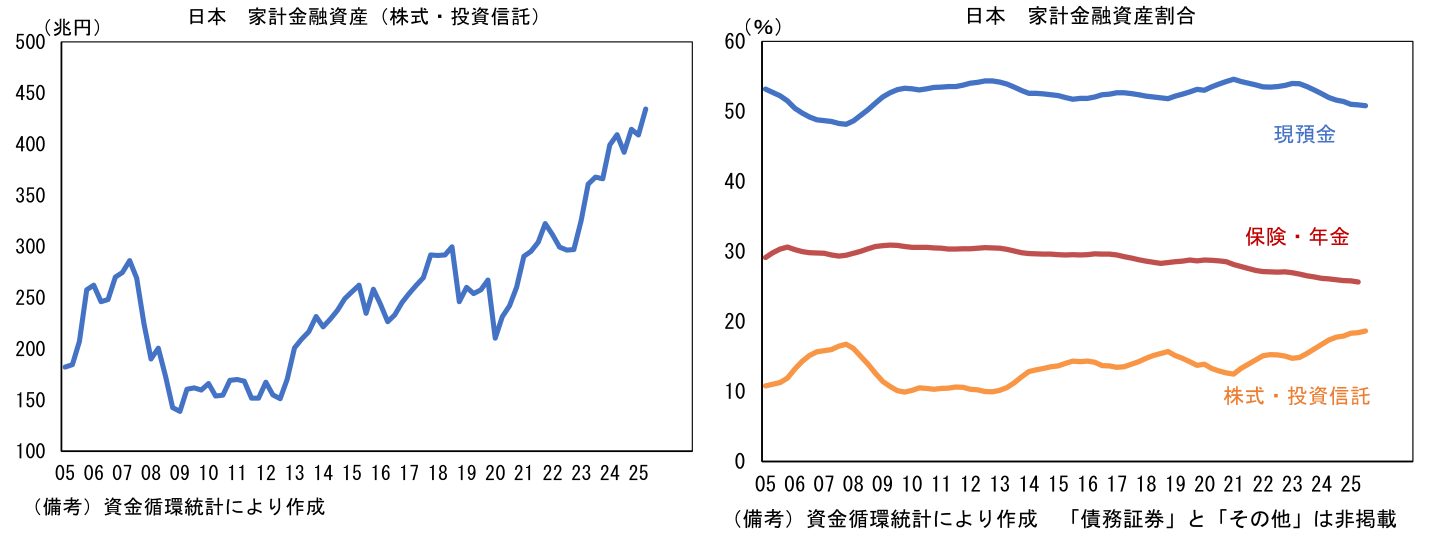

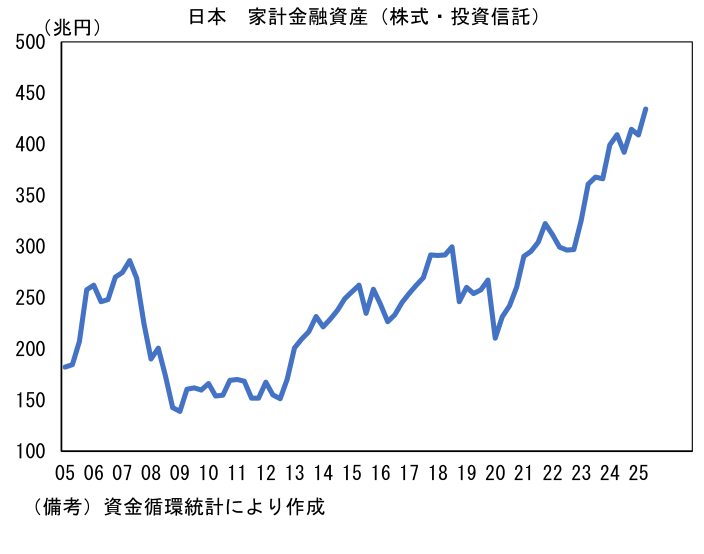

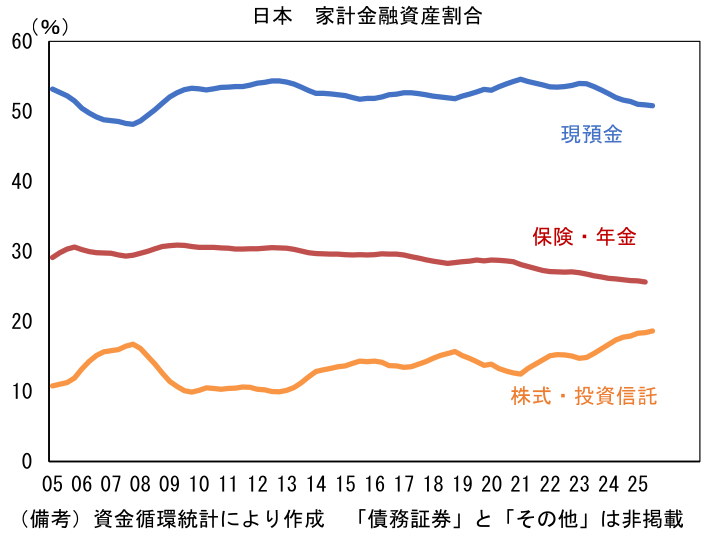

・また株価が高水準で推移していることも日銀の背中を押すだろう。目下の株高が生み出す資産効果が注目されるところであり、事実9月18日に発表された資金循環統計によれば、家計が保有する株式(含む投信)は2025年6月末時点で434.6兆円へと25.4兆円増加し、家計金融資産残高に占める割合も19.4%まで高まってきた。日銀が「底堅く推移している」と評価する個人消費は(前年比でみた)食料品の上昇が落ち着く下、資産効果も加わり、底堅さを増すと期待される。日銀がこれまで利上げを見送る理由としてきた「不確実性」は日経平均株価4.5万円と相容れない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般