- 要旨

-

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.2%、NASDAQが+0.5%で引け。VIXは15.1へと低下。

-

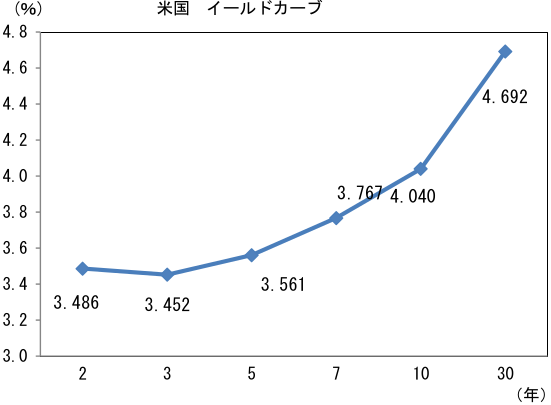

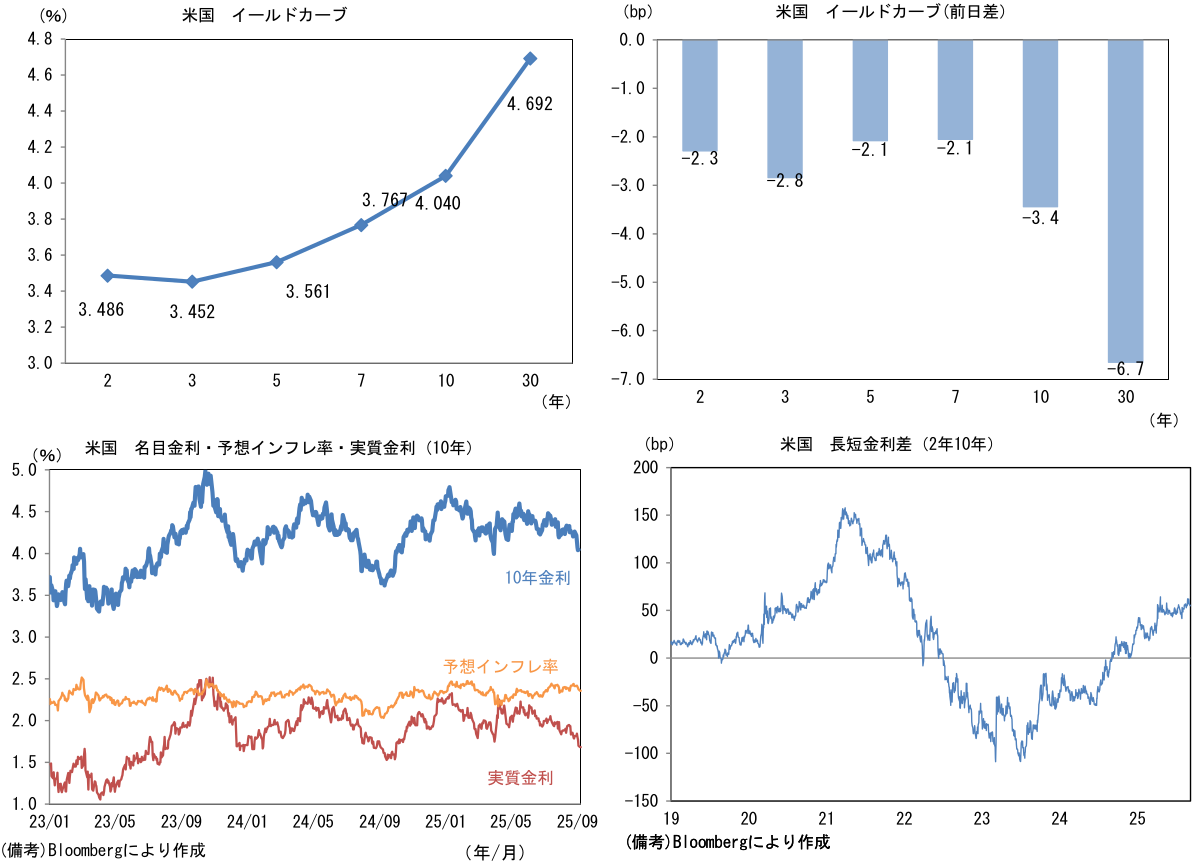

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.356%(▲1.7bp)へと低下。

実質金利は1.681%(▲1.7bp)へと低下。長短金利差(2年10年)は+55.1bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが全面安。USD/JPYは147後半で一進一退。コモディティはWTI原油が62.3㌦(+0.4㌦)へと上昇。銅は9915.0㌦(+17.5㌦)へと上昇。金は3648.5㌦(+24.5㌦)へと上昇。

注目点

-

氷見野副総裁は9月2日の講演で「基調的なインフレ率は2010年代には0%と1%の間あたりにあったと思われるが、最近では2%にかなり近づいてきている。ただ、2%に達しているとまではまだ言えないのではないか」、「現実のインフレ率は高いが、一時的な要因の影響が収まるにつれ、 いずれ落ち着いていくというシナリオをメインに置いている」などと発言した。また、「食料とエネルギーを除いた品目の上昇率でみると、1.6%であり、まだ2%には達していません」とした。物価の下振れリスクとしては、トランプ関税による日米経済の減速および本邦企業収益の停滞を挙げた。ここには9月の金融政策決定会合において利上げを見送る根拠を事前に示す含意があったように思える。

-

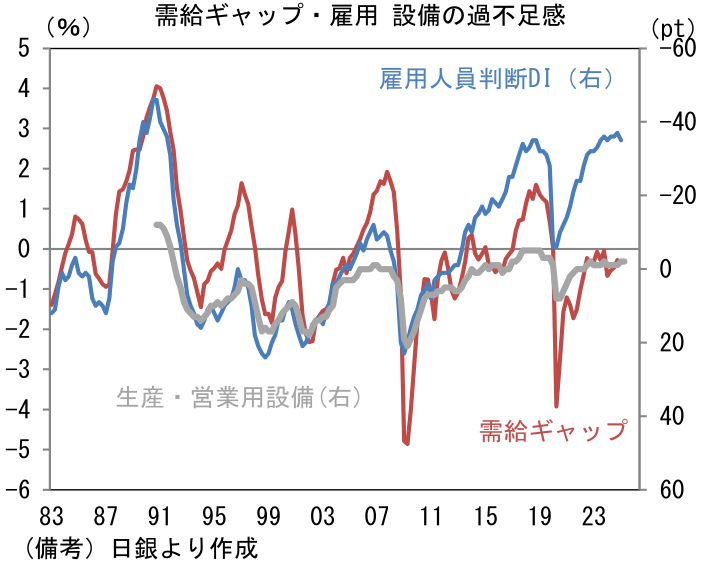

一方で、インフレの上振れリスクとして「マクロ的な需給ギャップの推計値が示唆する以上に、賃金や物価には上昇圧力がかかりやすくなっている」という従来からの見解に言及した。これは人手不足が厳し過ぎるあまり、設備が稼働できず、(経済指標としての)需給ギャップが機能していないという問題意識があり、ゼロ近傍で推移する需給ギャップが示すよりも、潜在的なインフレ圧力は強いとの仮説に基づいている。

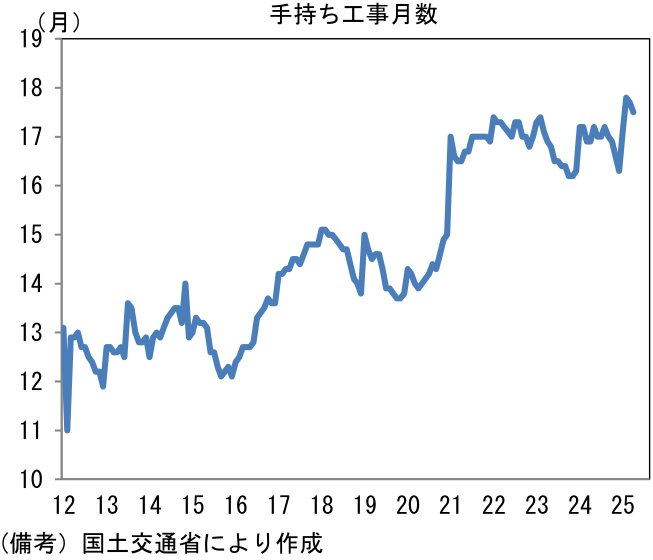

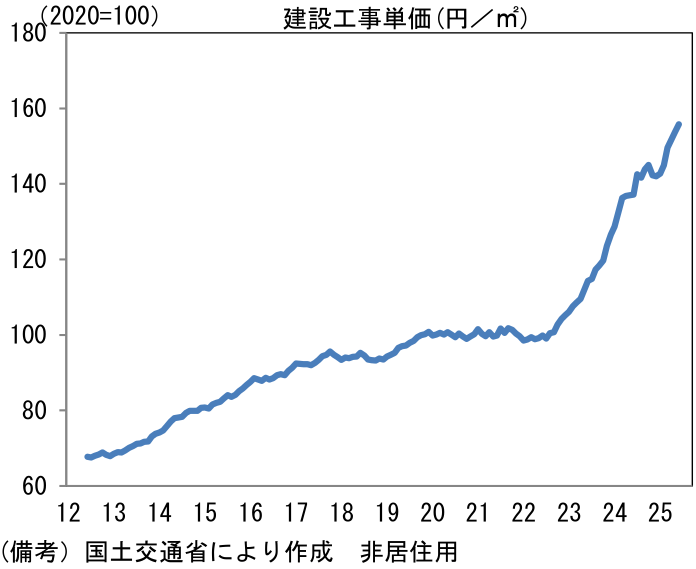

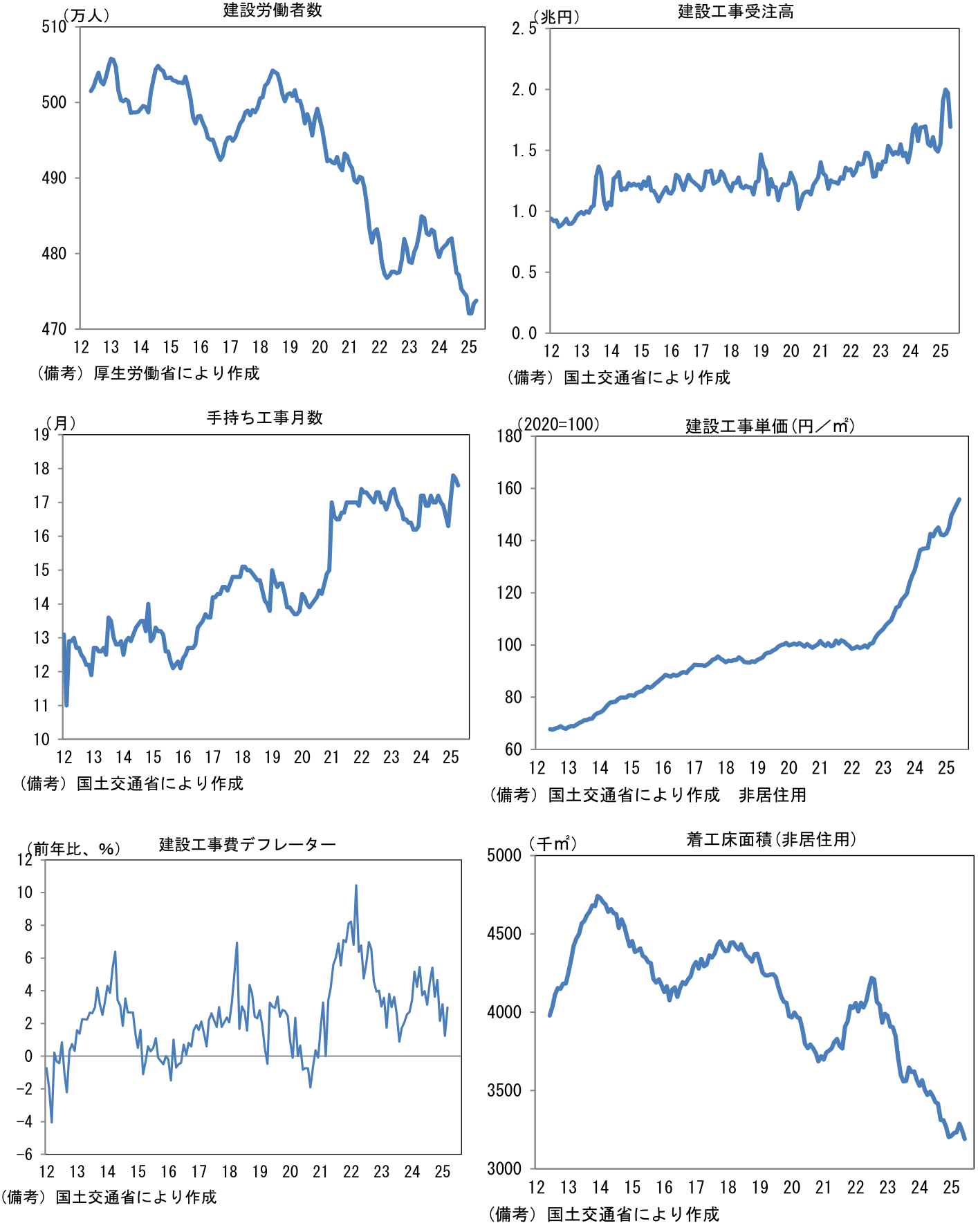

- そこで人手不足の代表的業種である建設関連の統計に目を向けると、人手不足に伴うインフレ圧力が示されている。各種統計を概観すると、建設労働者数が趨勢的に減少する下、旺盛な建設工事受注高を捌き切れず、建設業大手50社が抱える手持ち工事月数(未消化の受注高を工事施工高で除した)は17ヶ月分程度で高止まりしている。そうした中で、建設工事費デフレーターや建設工事単価(工事費予定額/床面積、非居住用)ははっきりとした上昇傾向にあり、建設業界が生み出すインフレ圧力の強さを物語っている。単価が上昇しているのは、建設業者が案件の選別にあたって採算を重視する姿勢を強めているからに他ならず、事実、この間に着工床面積は減少基調にある。着工床面積は、GDP統計でいうところの「実質」あるいは「数量」に近い概念であるから、これは単価上昇(インフレ)が「量」を抑制している格好にみえる。現実の例として、一度は建て替えが決まったにもかかわらず、建設費の高騰に直面して方針を撤回し、簡易的な補修工事を施した上で利用を継続するという事例や、そもそも再開発計画を白紙に戻す事案も発生している。

- こうした建設業でみられているインフレは内生的かつ構造的な色彩を帯びており、日銀のいうところの基調的な物価上昇率の概念に近いものがある。人手不足に起因する労務費の上昇が一時的な現象であるとは考えにくく、この点において日銀の利上げを正当化する。日銀はトランプ関税の影響を見極める観点からこれまで利上げを見送ってきたが、通商政策の不透明感が後退する中、利上げを再開する環境は整ってきたと判断される。筆者は10月会合における利上げを予想する。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般