- 要旨

-

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.5%、NASDAQが+1.0%で引け。VIXは16.4へと低下。

-

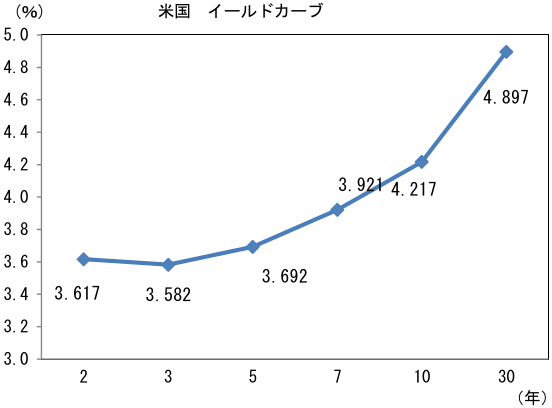

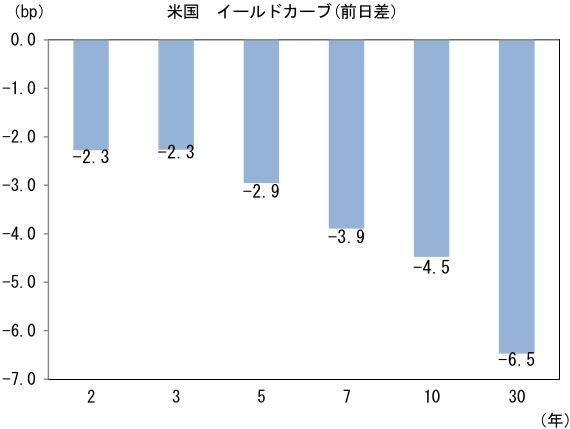

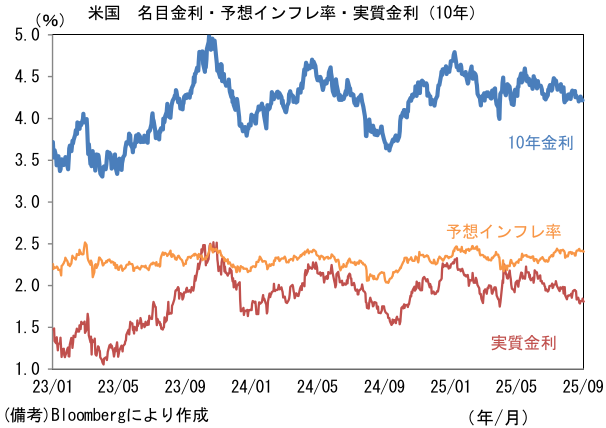

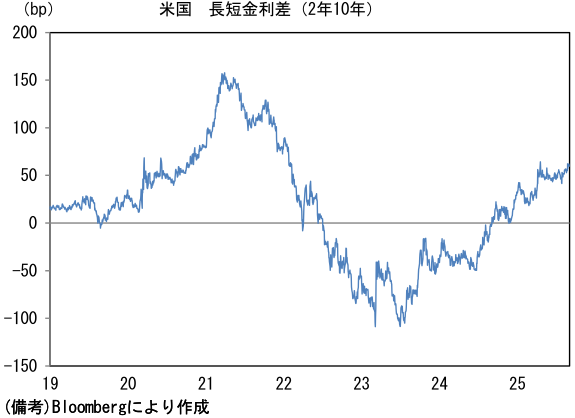

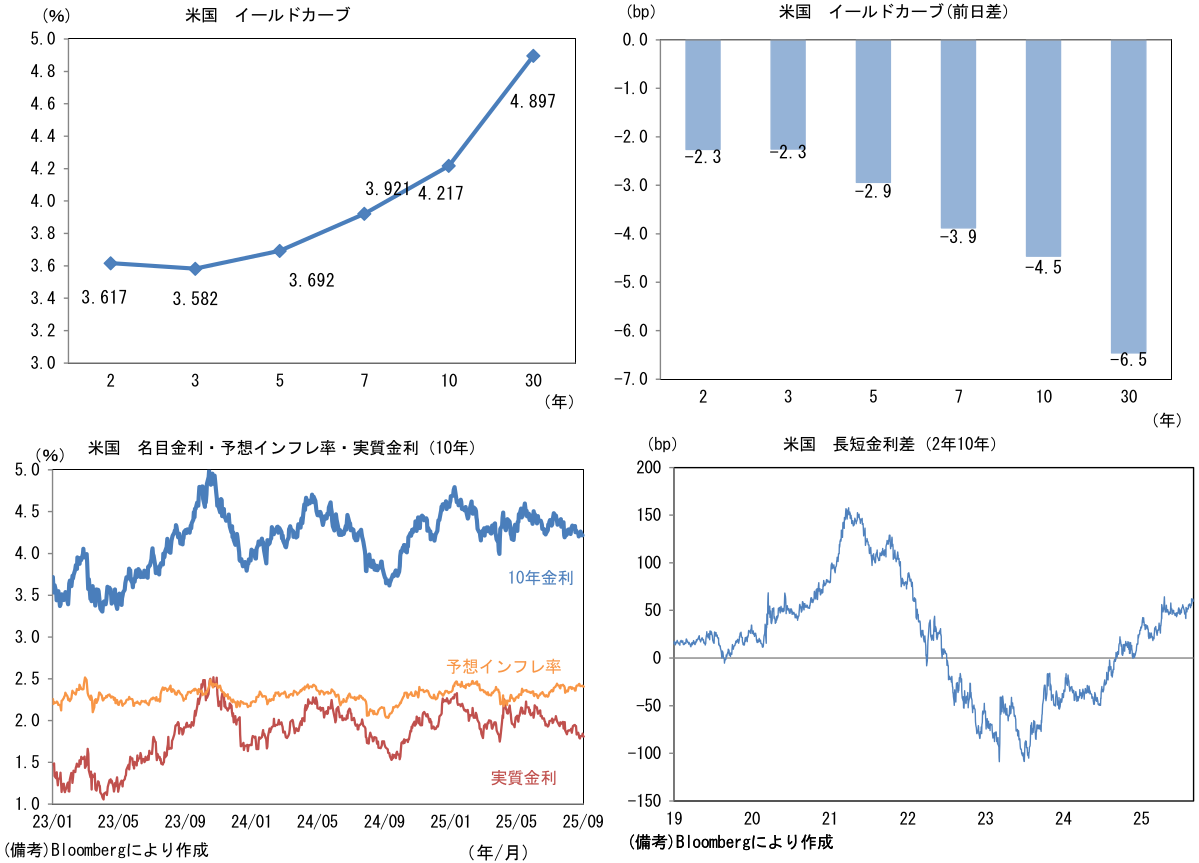

米金利はブル・フラット化。予想インフレ率(10年BEI)は2.406%(▲1.1bp)へと低下。

実質金利は1.809%(▲3.3bp)へと低下。長短金利差(2年10年)は+59.8bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが軟調。USD/JPYは148前半へと低下。コモディティはWTI原油が64.0㌦(▲1.6㌦)へと低下。銅は9975.5㌦(▲5.0㌦)へと低下。金は3606.1㌦(+43.2㌦)へと上昇。

注目点

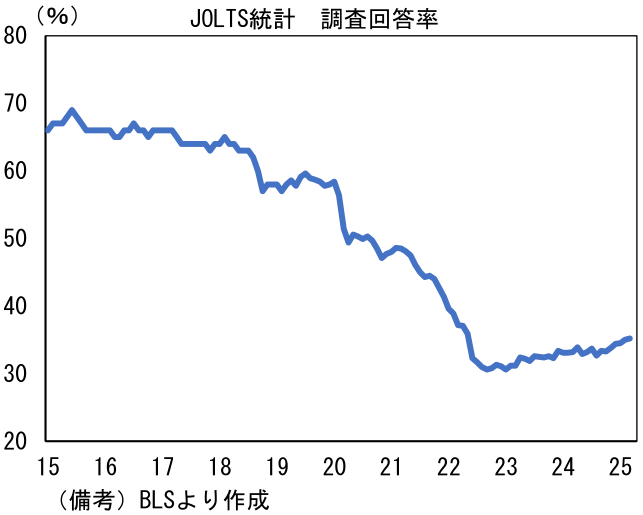

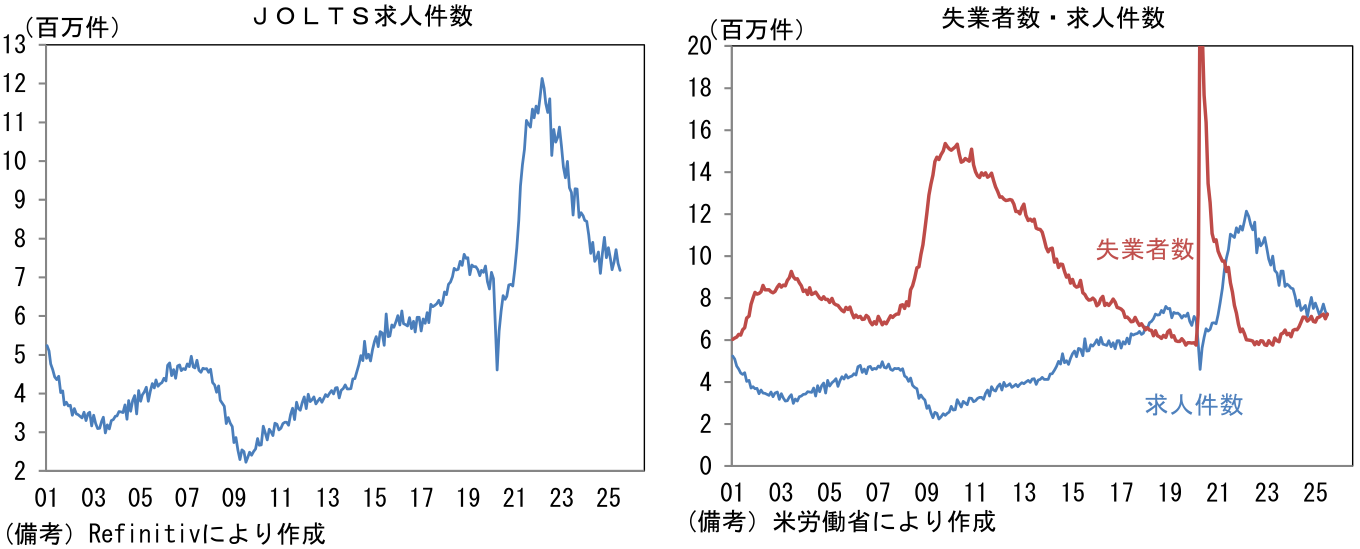

- 米国の労働市場を読む上で重要なJOLTS統計によると、7月時点で労働市場は縮小均衡に向かっていることが示された。失業者数に対する求人件数の割合が1を下回るなど「均衡」とは言えない面もあるが、全体として大崩れは回避できている。以下、指標の解説に入るが、その前に一つ注意が必要なのは、パンデミック以降にこの統計の回答率が顕著に落ち込んでいること。3月分の回答率は35.2%に過ぎず、マクロ指標としての信頼性に疑問符を付けざるを得ない。一般的に回答率の低さは、サンプルの偏りによる歪みを誇張してしまうリスクを増幅させる。数値の評価にあたっては、その点を踏まえる必要があるだろう。

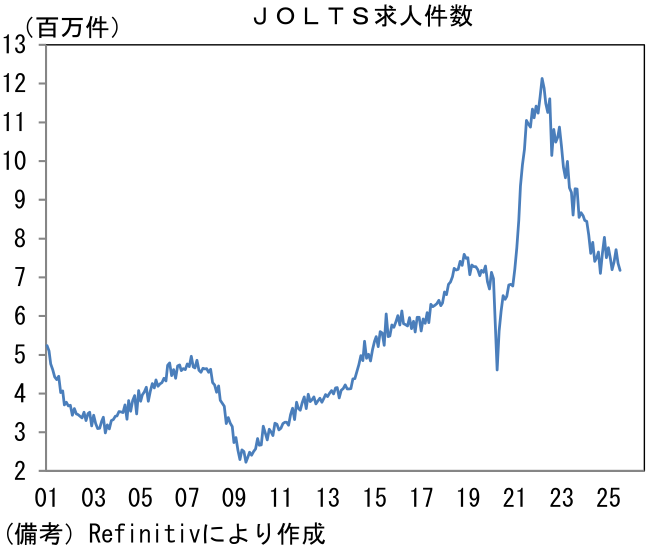

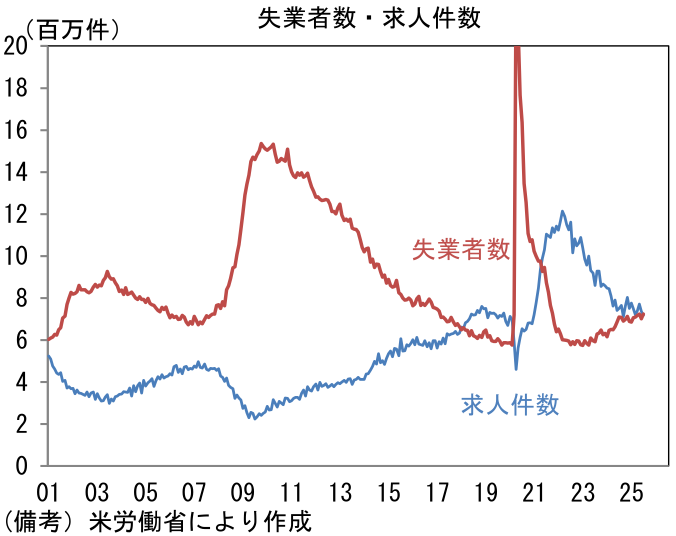

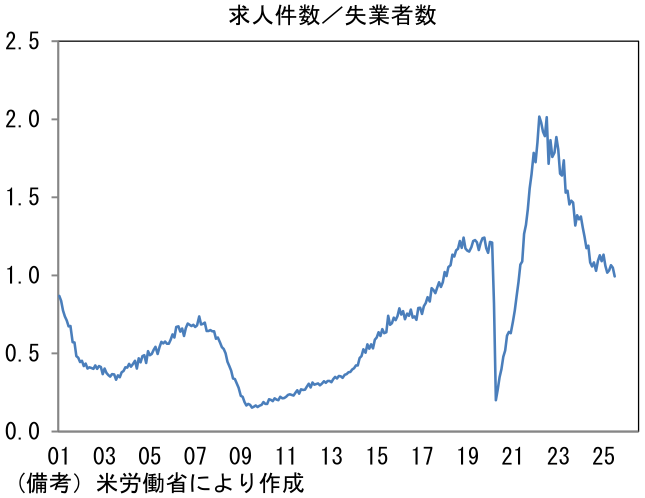

- 求人件数は前月比▲2.4%、718.1万件となり2ヶ月連続で減少、市場予想(738.0万件)を下回った。3ヶ月平均値でみても741.7万件と減少基調にあり、水準は2018年10-12月期と同程度に落ち込んでいる。今回、特に注目されたのは、求人件数の減少と失業者数の増加により、失業者数に対する求人件数の割合が0.99と、遂に1を割れたこと。この指標は2022年7月に2を超え、空前の人手不足感を示していたが、僅か3年で状況は大きく変化したことになる。これまで、極度の人手不足が解消したことを示す「良い(求人件数)減少」と、景気の弱さに起因する「悪い減少」が混在していたことから、求人件数の減少それ自体は大きな問題になってこなかったが、直近数ヶ月は失業者数がじりじりと増加していることもあり、「悪い減少」の性質を強めつつある。

-

求人件数を業種別にみると、教育(前月差▲18.1万件)、小売(同▲11.0万件)、娯楽(同▲6.2万件)などで弱さが目立った他、公的部門(同▲3.8万件)も2ヶ月連続で減少した。建設(同+6.4万件)、製造業(同+4.1万件)、金融・保険(同+3.8万件)、運輸・倉庫(同+3.6万件)などは増加したものの、何れも基調的な増加ではない。

-

ここで注意が必要なのは、失業者数に対する求人件数の割合が0.99となったことは、雇用の吸収力が低下していることを象徴するものの、「1」という数値は労働需給の分岐的を示す閾値ではないということ。飽くまで重要なのは、それぞれの方向感であり、実際、リーマンショックから約10年間、失業者数に対する求人件数の割合が1を下回る下で、失業者数は減少し、求人件数は増加してきた経緯がある。

-

それでもこの指標が1を割り込んだことは、金融市場にとって一定の意味を持つ。パウエル議長を含むFed高官は労働市場の健全性を判断する上で、この尺度を重視してきた経緯があるからだ。今回の結果は利下げを正当化する重要な根拠になるだろう。9月の利下げは既定路線であるが、年内の追加利下げを促す結果であったと言えよう。

-

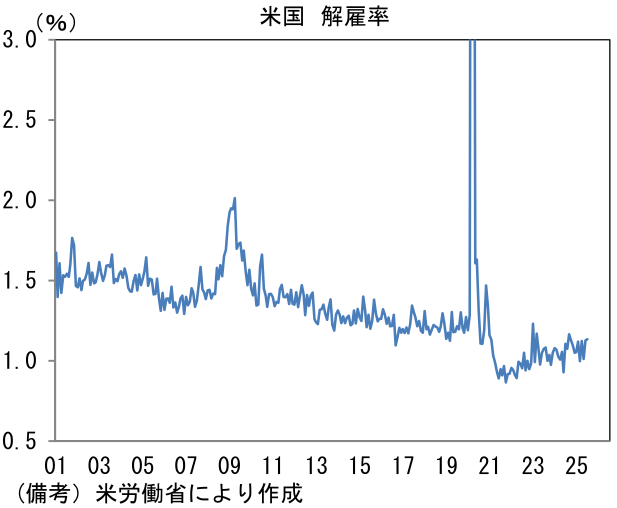

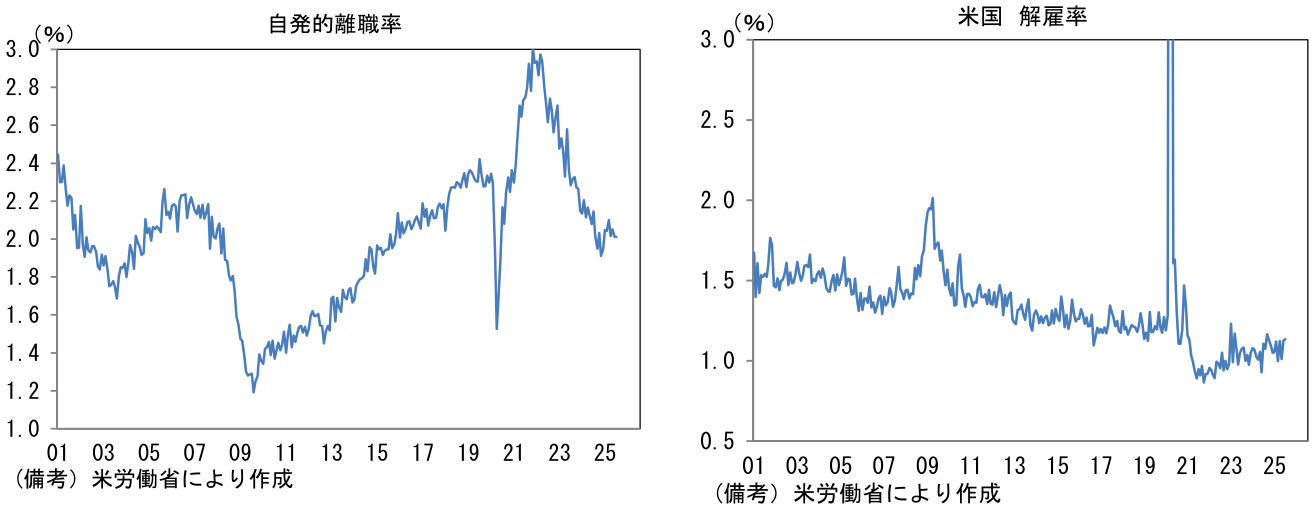

その他では自発的離職率が2.01%で前月比不変となり、直近1年程度のレンジ内で推移。コロナ期前との比較で低水準に位置している。転職活動の活発度合いを示すこの指標の低下は、労働者が現在の職に留まることを選好していることを意味する。7月は解雇率も1.13%で不変となり、これは新規失業保険申請件数が微増に留まっていることと整合的である。この1年程度の労働市場は「辞めない・雇わない・解雇しない」という構図にある。現在のところ、労働需給が大きく崩れ、失業率が急上昇する気配は読み取れない。8月雇用統計がどうでるかは正直なところ予測が難しいが、極端に弱い数値がでた際は統計の歪みを疑った方が良いかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般