- 経済の舞台裏

-

2025.09.03

金融市場

マーケット見通し

株価

為替

金利

1 米国株の現在位置確認にまだまだ使えるISM 製造業 2 9月の金融政策決定会合はデータが揃わない

藤代 宏一

- 要旨

-

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.7%、NASDAQが▲0.8%で引け。VIXは17.2へと上昇。

-

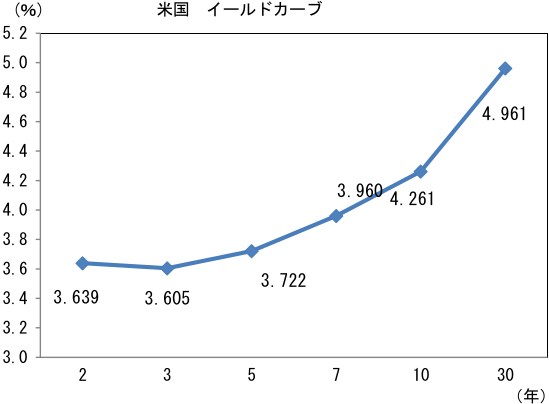

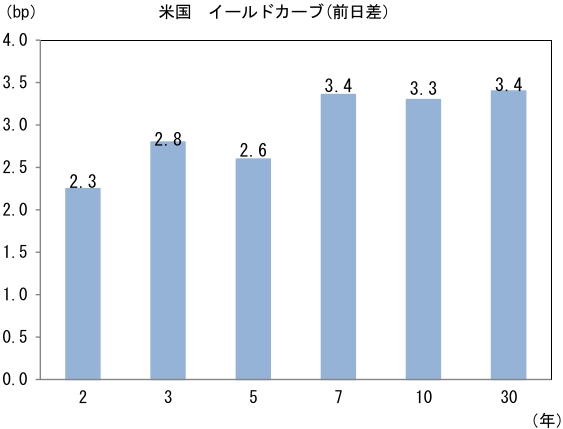

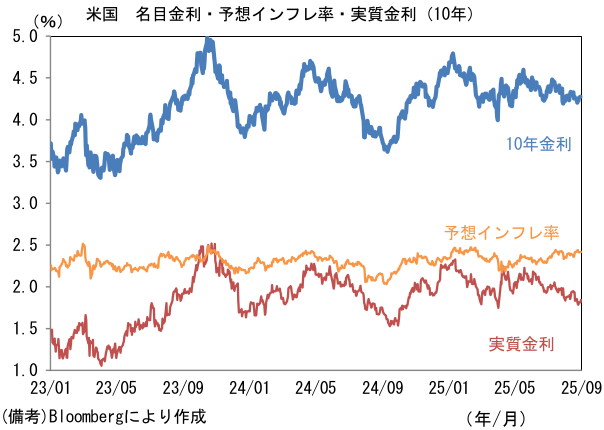

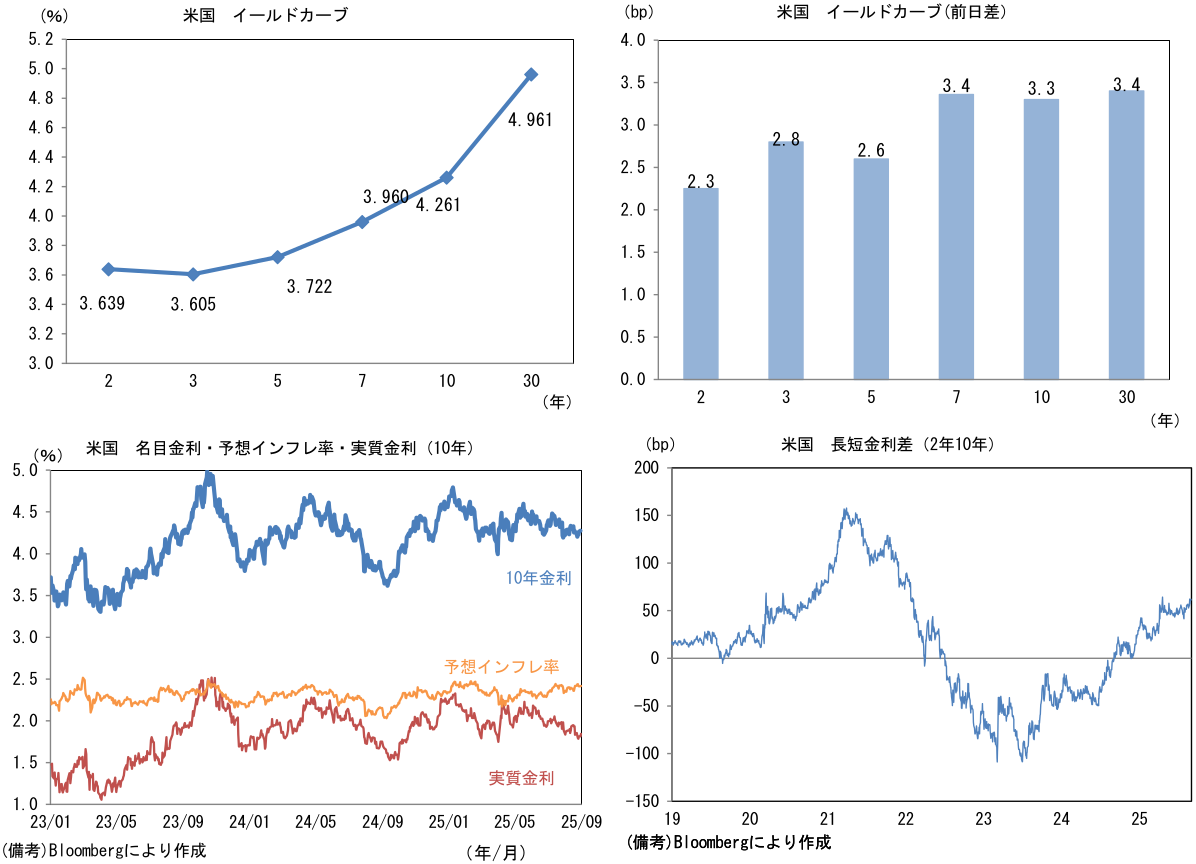

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.417%(+0.4bp)へと上昇。

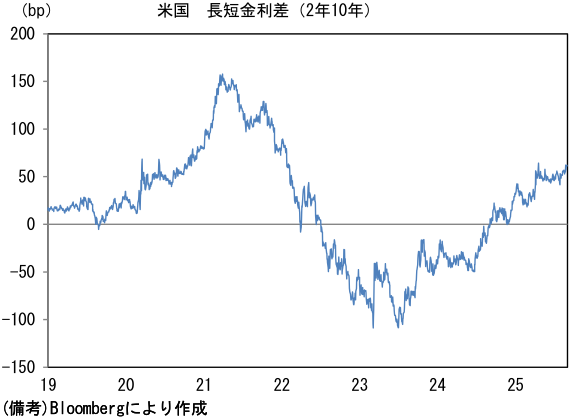

実質金利は1.842%(+2.8bp)へと上昇。長短金利差(2年10年)は+62.0bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面高。USD/JPYは148後半へと上昇。コモディティはWTI原油が65.6㌦(+1.6㌦)へと上昇。銅は9980.5㌦(+96.5㌦)へと上昇。金は3562.9㌦(+75.7㌦)へと上昇。

注目点①

-

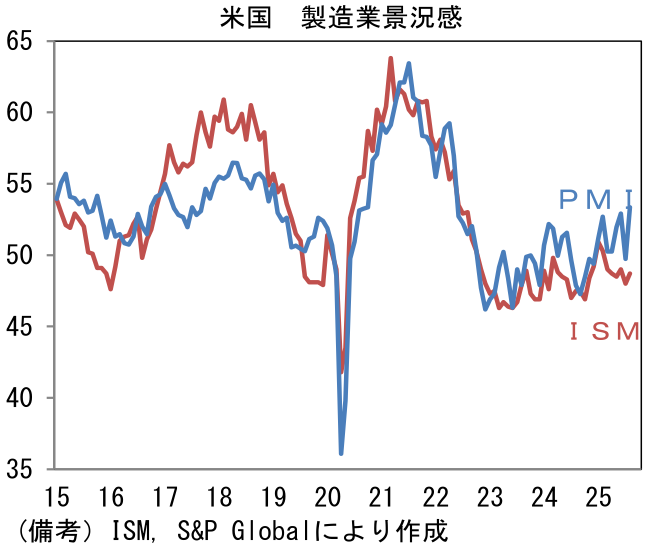

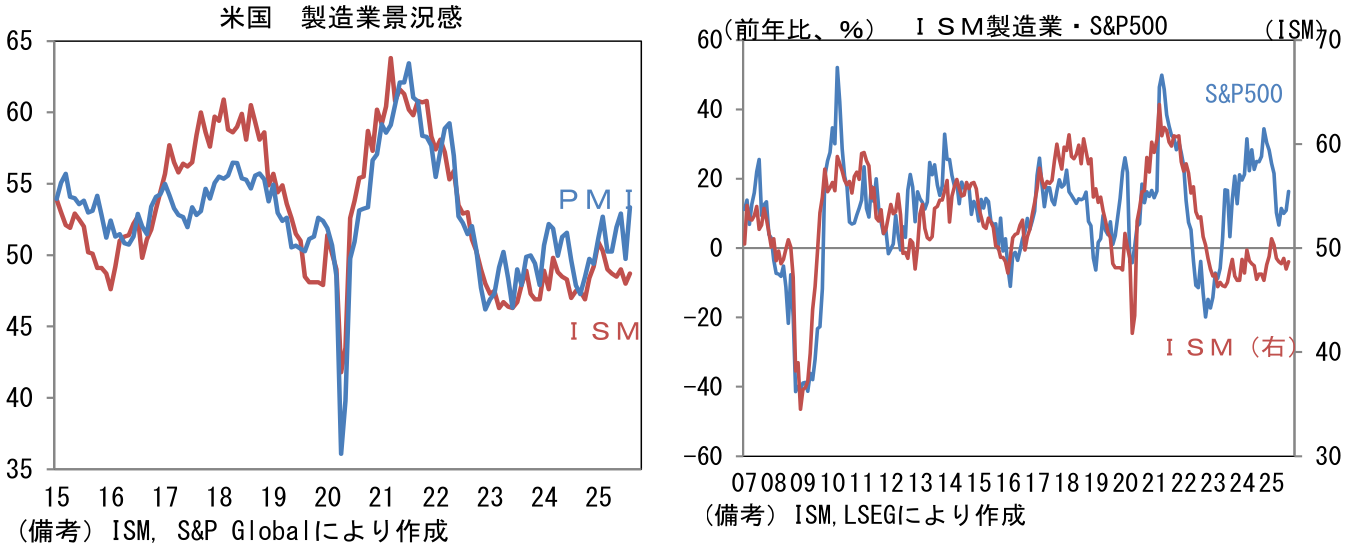

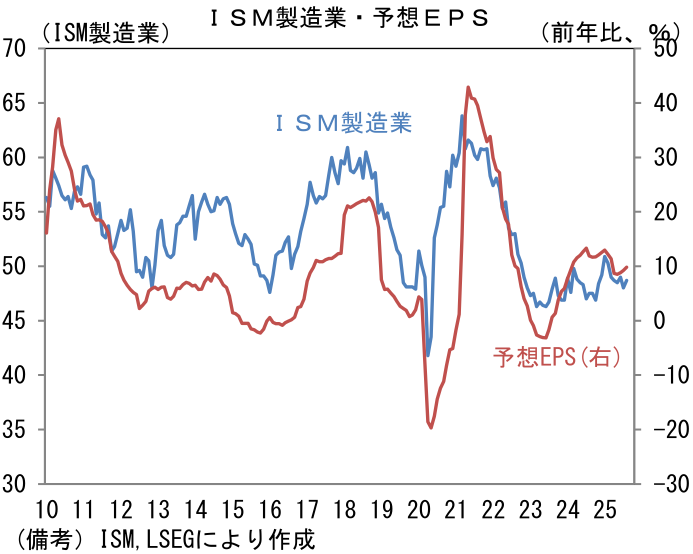

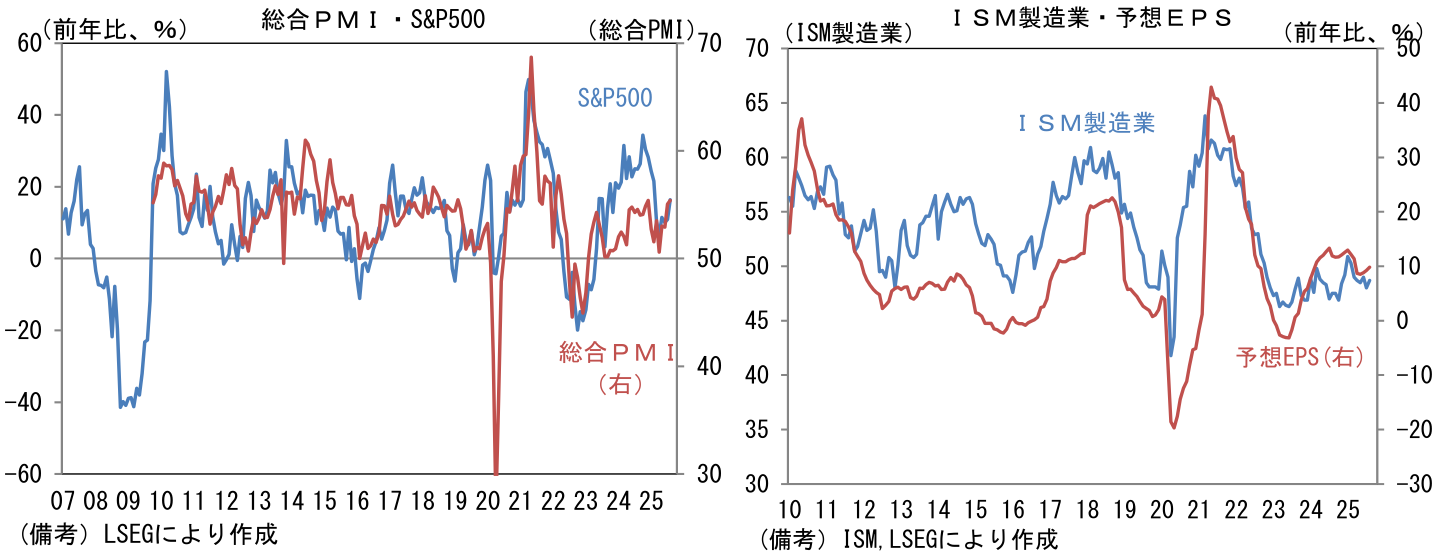

8月ISM米製造業景況指数は48.7へと0.7pt改善したものの、市場予想(49.0)を下回り、6ヶ月連続で50以下の水準で推移した。ヘッドラインを構成する5つの項目は、生産(51.4→47.8)が軟化した半面、新規受注(47.1→51.4)が50を回復、雇用(43.4→43.8)は低調な推移が続き、サプライヤー納期(49.3→51.3)はやや長期化、在庫(48.9→49.4)は増加方向に寄与した。その他ではトランプ関税の影響から支払価格(仕入価格)が63.7と高止まりした。

-

概観すると、新規受注の反発は通商政策の不透明感後退を印象付けるものの、雇用の弱さは企業の慎重姿勢を浮き彫りにしており、5日発表の8月米雇用統計に対する警戒感を強める。雇用統計については、過去数ヶ月に雇用者数の増加ペースが急減速していることもあり、8月分が弱ければ「単月の振れ」では済まされず、米景気減速が惹起され易いだろう。

-

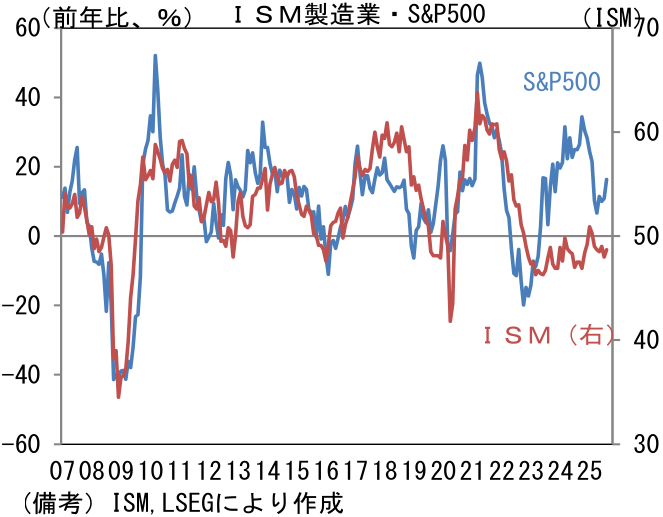

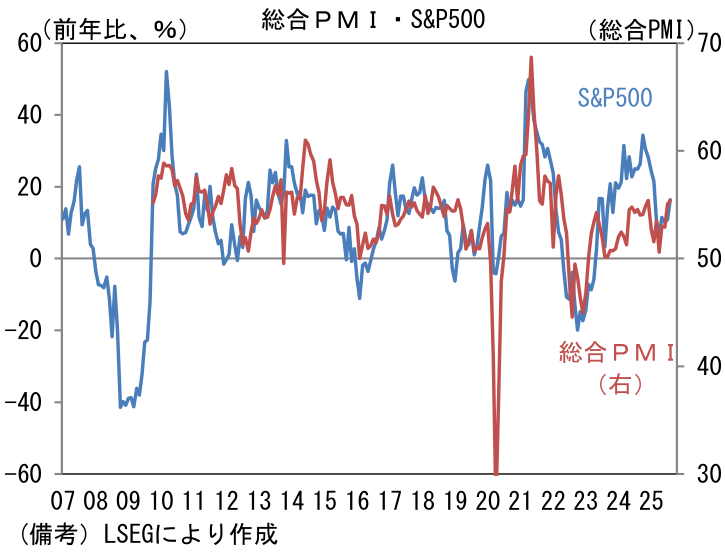

ここでISM製造業とS&P500の前年比を比較すると、米国株の過熱感が目立つ。サービス業を含んだ総合PMI(S&P Global社算出)でみれば、この違和感は和らぐことから、製造業の景況感が「使えない指標」に成り下がってしまったと考えたくなるが、ISM製造業とS&P500の予想一株当たり利益が概ね連動していることは改めて認識しておく必要があるだろう。類似指標の製造業PMIが53.0と堅調に推移していることに鑑みると、ISM製造業が弱さを誇張している可能性は否定できないが、業績拡大を伴った株価上昇を望むならば、ISM製造業が改善する経済環境が必要になってこよう。

注目点②

-

9月2日に日銀の氷見野副総裁が講演を実施した。副総裁の発言を受けて円安が進行したことからも明らかなよう、講演は全体としてハト派との受け止めが多かった。ただ内容自体は必ずしもハト派的ではなく、中立的になるよう両論併記であったが、近い将来(9月・10月)の利上げ再開を見据えてその地均しをしてくるとの観測も一部にあったことから、ハト派的に映り、利上げ観測が後退した。

-

市場参加者の耳目を集めたのは「関税政策の影響がこれまでのところ思ったほどには顕在化していないことについては、影響が出るまでに時間がかかっているだけであり、影響はこれから及んでくる、というのが基本的な見方だろうと思います」という発言。現時点において日本の輸出や生産などハードデータにはトランプ関税の影響が表面化していない。また米国においてもインフレ指標がスパイクすることなく、個人消費も堅調に推移するなど、直接的な影響はマクロ指標に表れていない。トランプ関税が実体経済に与える影響を見極めるには、データの蓄積が不可欠であるとの従来からの見解を繰り返したに過ぎないが、データが揃わない9月に利下げを講じることはないという含意があったように感じられる。

-

個人的に注目したのは「3.1%という消費者物価上昇率には、食料価格の上昇が2.1パーセント ポイント寄与しています。これについても、米価格の急上昇が起点となって起きた一時的な変動の面がかなりある、とみることができます。こうした上下の要因を除いて基調をみるために、例えば食料とエネルギーを除いた品目の上昇率でみると、1.6%であり、まだ2%には達していません」との言及。「基調的な物価上昇率はなお2%を下回っている」との見方を堅持するあまり、金融引き締めが後手に回る、いわゆるビハインドザカーブに陥ってしまう(或いは既にそうなっている)との指摘に対して反論した形。「基調的な物価上昇率」という曖昧な尺度を用いるよりも、米国型コアが2%を下回っていることに言及する方が、根拠が明快で適当であると感じた。

-

当面の金融政策については「私たちの前からリスクや不確実性がなくなることはありませんので、上方向のリスクと下方向のリスクのバランスを評価して、メイン・シナリオから離れた時にもあまり困ったことにならないよう、適時適切に対応してまいりたいと思います」と締めくくられた。上記のように利上げに慎重な見方を示す一方、「待ちすぎるリスク」にも言及し、バランスをとった形だろう。米国の通商政策を巡る不確実性(=霧)は、待てば晴れるものではない。こうした発言から判断しても、年内に利上げを再開する可能性は高いと言えるだろう。なお、筆者は10月の可能性が高いとみている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般