- 要旨

-

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

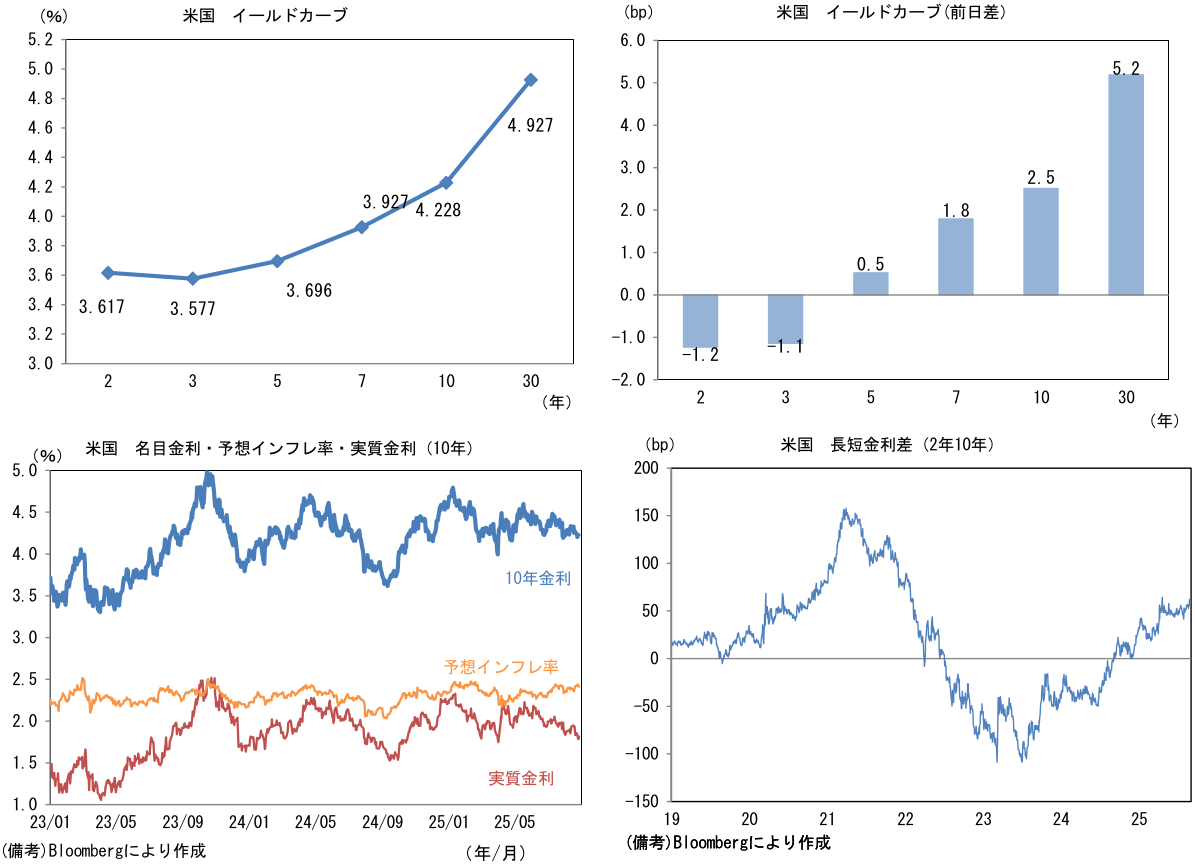

前営業日の米国市場は、S&P500が▲0.6%、NASDAQが▲1.2%で引け。VIXは15.4へと上昇。

-

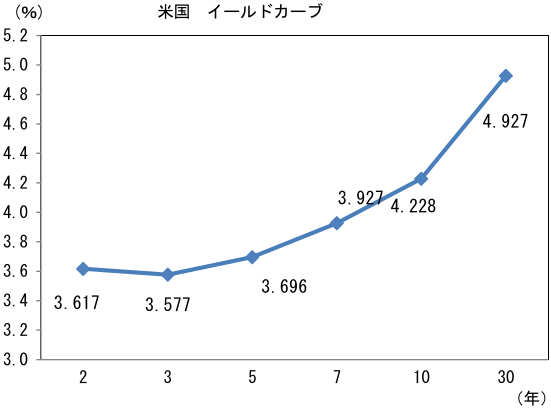

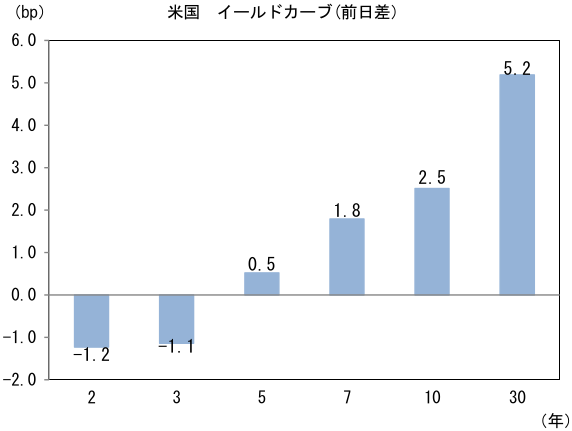

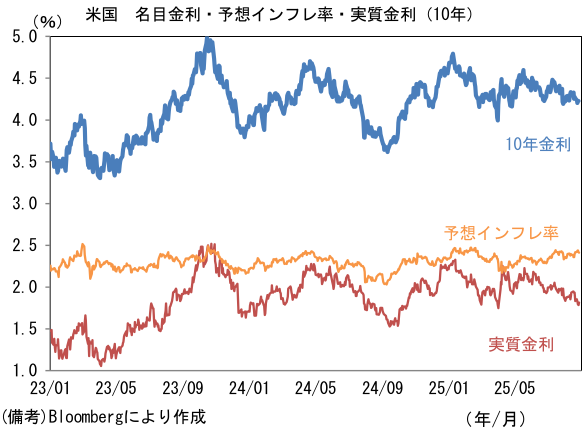

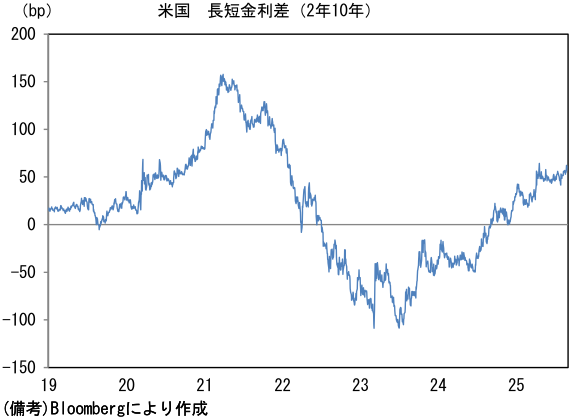

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.412%(▲0.4bp)へと低下。

実質金利は1.814%(+2.8bp)へと上昇。長短金利差(2年10年)は+61.0bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが軟調。USD/JPYは147前半へと低下。コモディティはWTI原油が64.0㌦(▲0.6㌦)へと低下。銅は9902.0㌦(+84.0㌦)へと上昇。金は3487.2㌦(+41.4㌦)へと上昇。

注目点

-

日本にインフレが襲来した初期局面の段階である2022年6月6日において黒田総裁(当時、以下同じ)は講演で「企業の価格設定スタンスが積極化している中で、日本の家計の値上げ許容度も高まってきている」と述べた。渡辺務東大教授(当時)らの調査で「馴染みの店でいつも買う商品の価格が10%値上げされていました。あなたはどうしますか?」という問いに対して「同じ店で同じ商品を買い続ける」と回答する割合が上昇傾向にあったことが、その一つの裏付けであったという。

-

この発言は、値上げ・物価高に対する国民感情を理解できていないとして、SNS上でいわゆる炎上状態となり、翌7日の参議院財政金融委員会で黒田総裁は「家計が自主的に値上げを受け入れているという趣旨ではなく、むしろ家計としてはいわば苦渋の選択として、やむを得ず値上げを受け入れているという状況だと思います」、「批判を甘受したい」と謝罪するに至った。このようにデータを重視する(し過ぎる)政策当局者の認識は、消費者の実感にそぐわないことがある。

-

翻って現在。消費者物価上昇率が日銀の物価目標である2%を上回った状態が3年超も続く中、消費者は依然としてインフレに強い警戒感を持っている。たとえば、日銀の生活意識に関するアンケート調査では家計の予想インフレ率(平均値)が高まっている。これは比較的余裕のある消費者層に対して「早く買わないと高くなる」という動機から消費を促す側面もあるだろうが、低所得層に対しては将来不安を増幅し、消費を抑制する方向に作用すると思われ、全体としてみれば後者が支配的と考えられる。

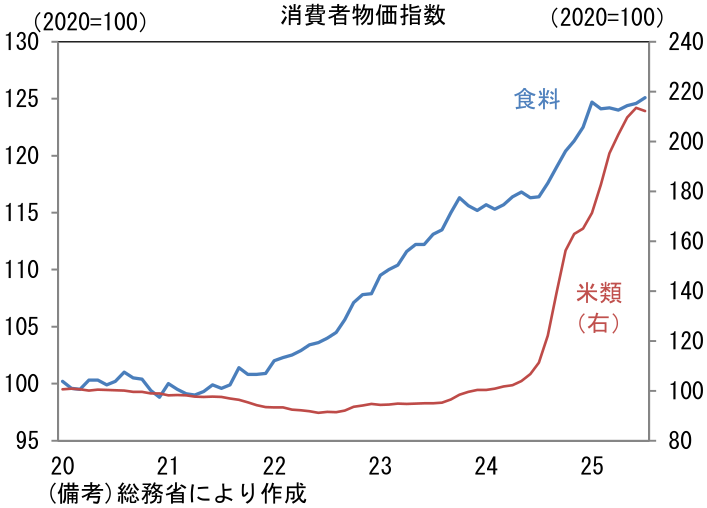

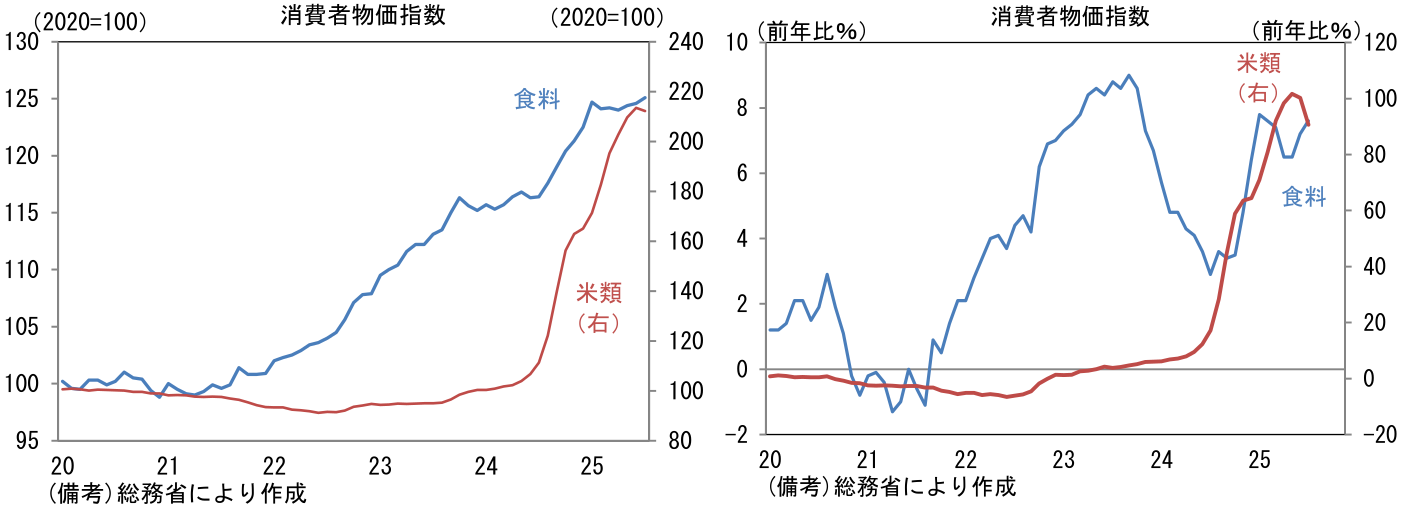

- 一方、日銀は食料品価格の前年比上昇率の一服に安堵している可能性があり、この点において「すれ違い」が生じる恐れがあるように思える。消費者物価統計(全国)に目を向けると、7月時点で食料品価格は2020年を100とする指数が125、消費者の体感物価に大きな影響を与える米類に至っては212と、オイルショック以降にほとんど経験したことのない急激な物価上昇に直面しているものの、前年比でみた上昇率は食料品が+7.6%、米類が+90.7%と、ここへ来て加速が一服している。また速報性に優れた8月の東京都区部CPIによれば、食料品は前年比+6.9%と7月と同率の伸び、米類は同+67.9%と7月の同+81.8%から明確に縮小している。お米を中心とする食料品価格の上昇を「一時的」であると判断している日銀にとって朗報である可能性が高い。

-

ただし、前年比上昇率の縮小を以ってインフレ沈静化を強調するのは危険を孕んでいるだろう。たとえば、金融政策決定会合で利上げを見送った背景を説明する際などに、「食料品価格(の上昇率)は落ち着いてきた」となどとすれば、消費者の生活実感と大きな隔たりが生じるのではないか。消費者は物価を前年比で認識せず、「自身の知っている価格」で判断するため、前年比伸び率が縮小してもインフレが収まったとは判断しないだろう。典型例として、店頭で目にする銘柄米の価格(5kg)が5000円程度で1年間高止まりし、1年後に前年比伸び率が0%になった場合、それを「価格上昇率が安定」と言われれば、多くの消費者は違和感を覚えるのではないか。

-

日銀が物価を議論する際、前年比上昇率に偏重することはこうした問題を内包する。米騒動から1年が経過したこの段階で、日銀内部からもこうした問題意識がでてくるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般