- 要旨

-

-

日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.4%、NASDAQが+0.4%で引け。VIXは14.6へと低下。

-

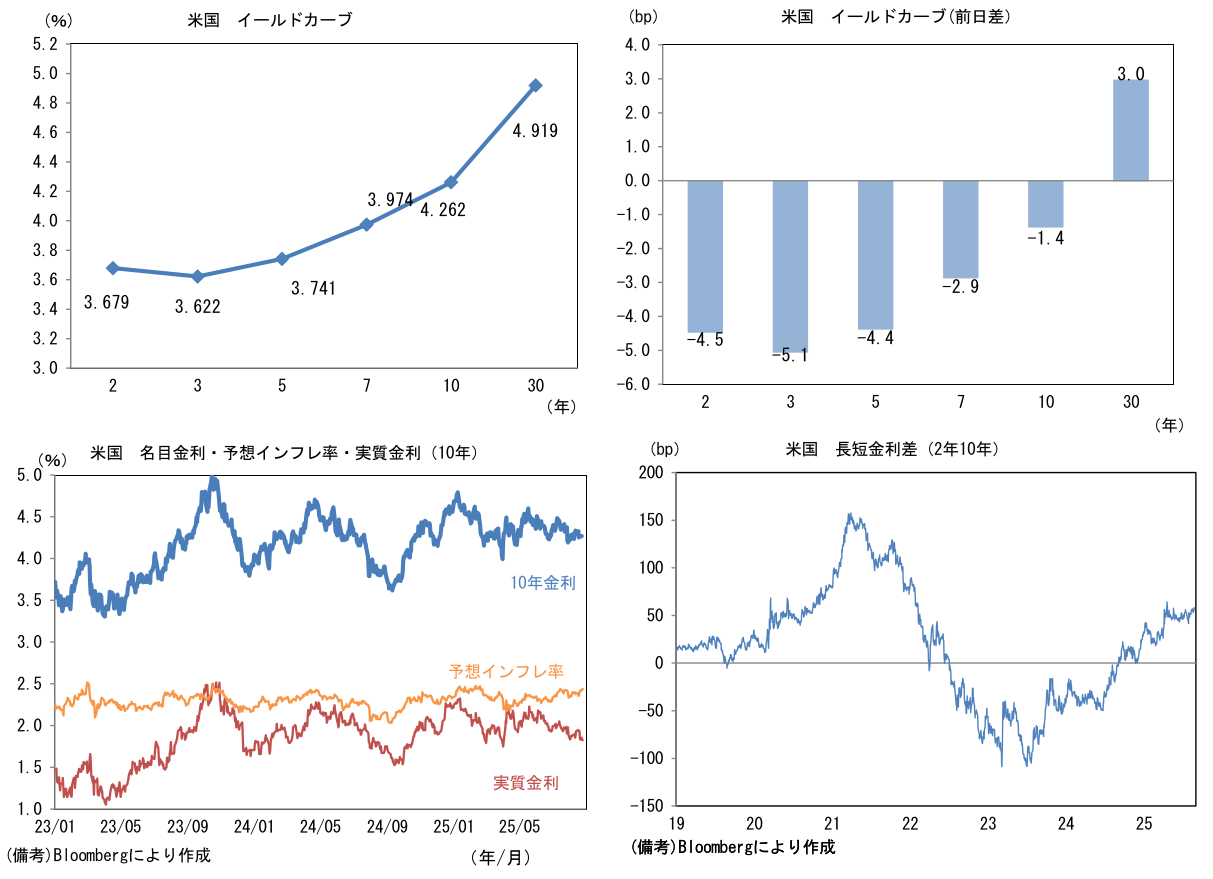

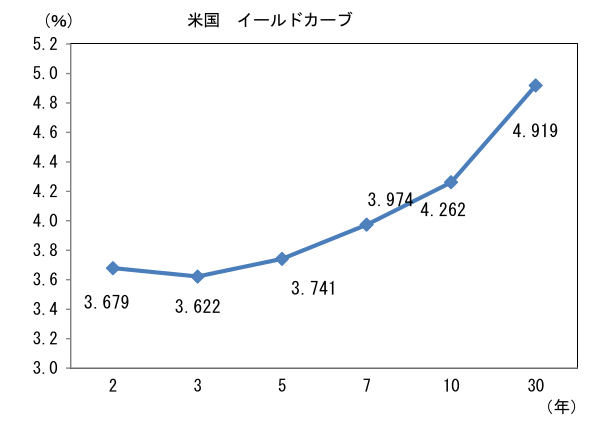

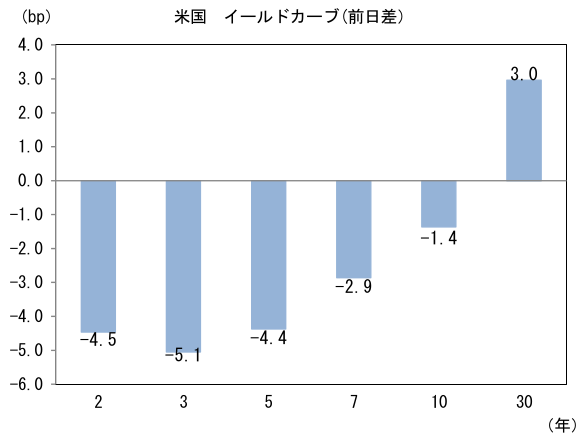

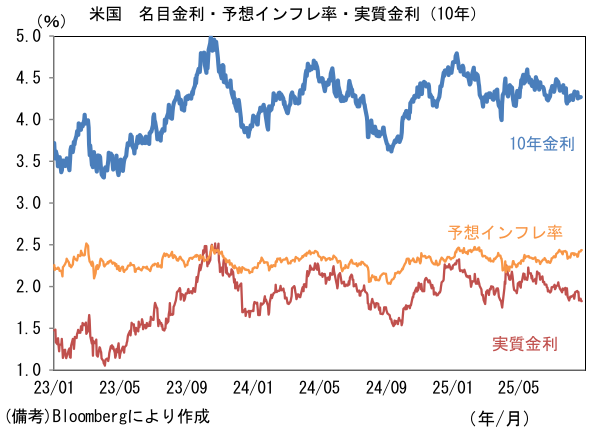

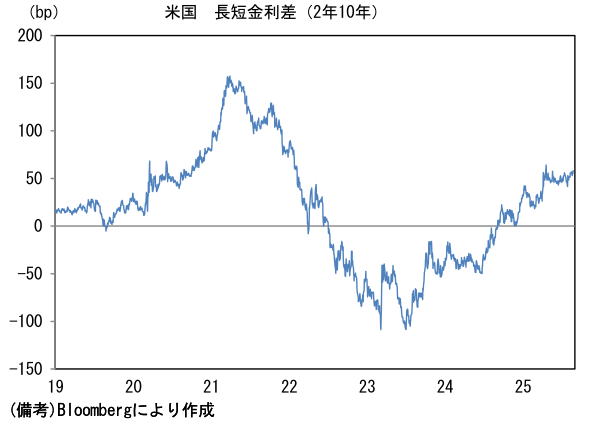

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.435%(+1.5bp)へと上昇。実質金利は1.825%(▲2.9bp)へと低下。長短金利差(2年10年)は+58.0bpへとプラス幅拡大。

-

為替(G10通貨)はUSDが全面安。USD/JPYは147前半へと低下。コモディティはWTI原油が63.3㌦(▲1.6㌦)へと低下。銅は9837.0㌦(+40.5㌦)へと上昇。金は3388.6㌦(+14.8㌦)へと上昇。

注目点

-

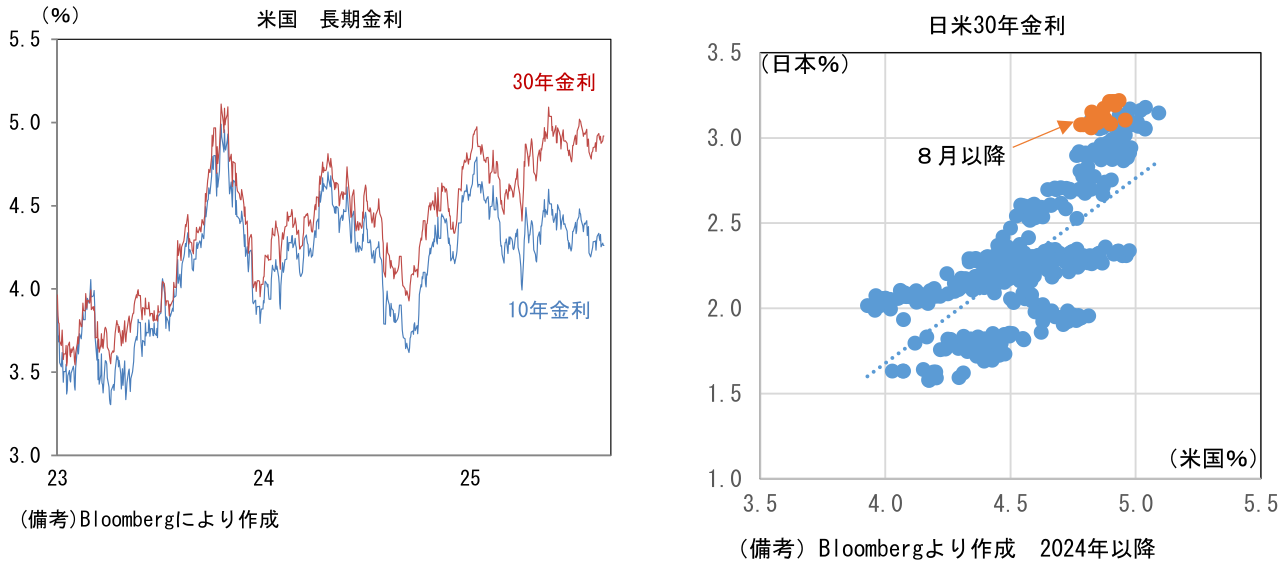

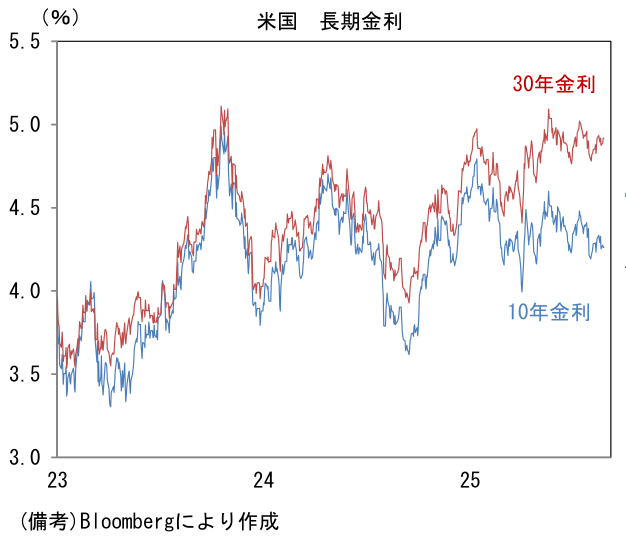

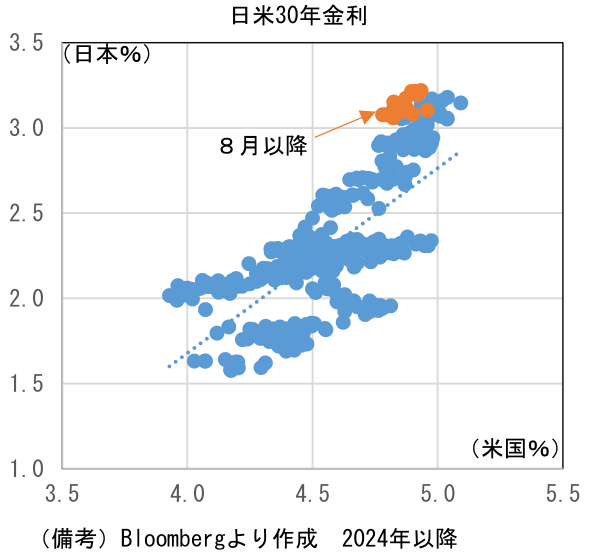

日本の長期金利が上昇傾向にある。10年金利は1.63%、30年金利は3.22%とそれぞれ水準を切り上げている。以下に円債市場を取り巻く環境を①日銀の金融政策、②米長期金利、③日本の財政要因に大別して整理する。

-

日銀の利上げ観測は徐々に確度が高まっている。OISから逆算した利上げ確率は9月会合(19日)が11%、10月会合(30日)が54%、12月会合(19日)が75%となっており、もはや年内の利上げ再開は中心的な予想になりつつある。8月23日のジャクソンホール・シンポジウムにおける植田総裁の発言は、全体としては目新しい材料はなく、近い将来の利上げ再開を意識させるものではなかったが、「大きな負の需要ショックが生じない限り、労働市場は引き締まった状況が続き、賃金には上昇圧力がかかり続けると見込まれる」と賃金由来のインフレの持続性が高まっていることに言及するなど、ややタカ派的な一面もあった。日銀はトランプ関税の影響を輸出や生産といった「ハードデータ」を確認する必要があるとして、なお利上げ再開に慎重な構えを維持しているが、米国の通商政策の不透明感が大きく後退する中、株価が最高値圏を維持するなど金融市場が楽観に傾いていることもあり、利上げ再開の条件は整いつつある。

-

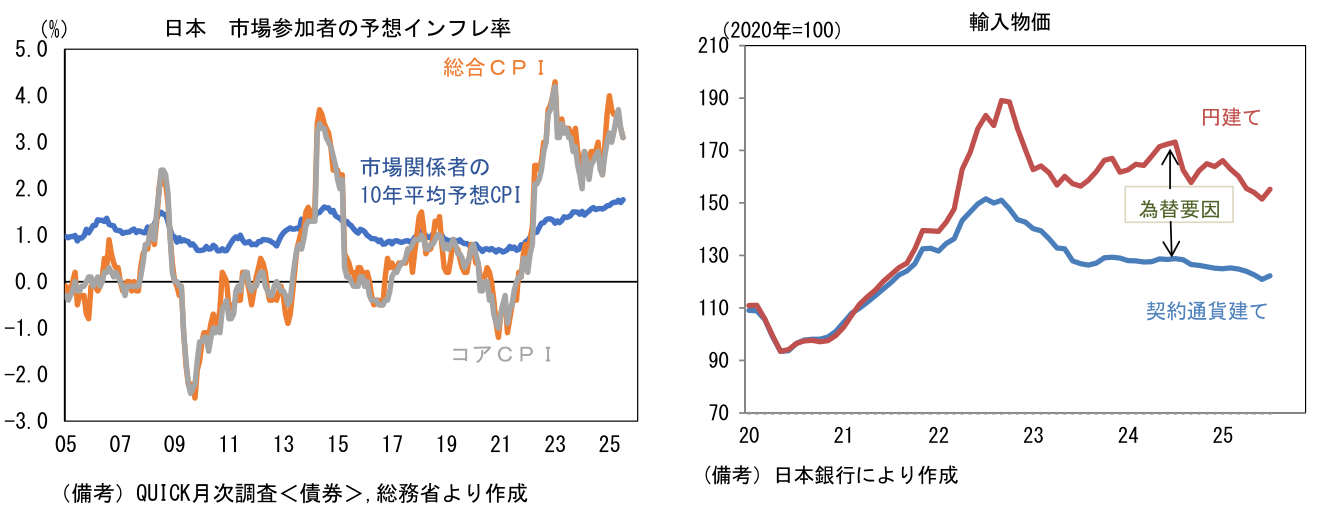

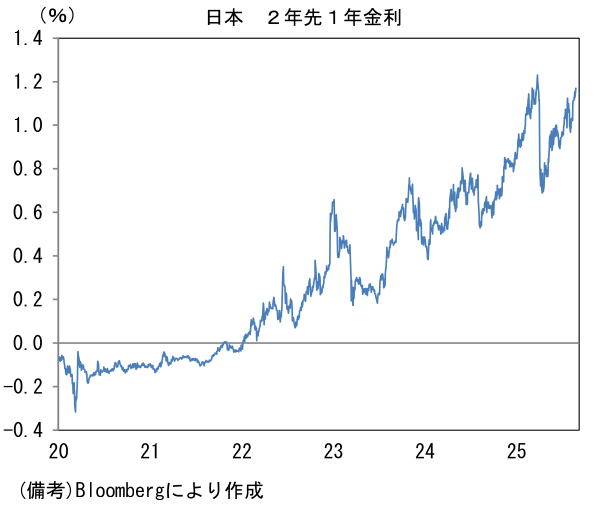

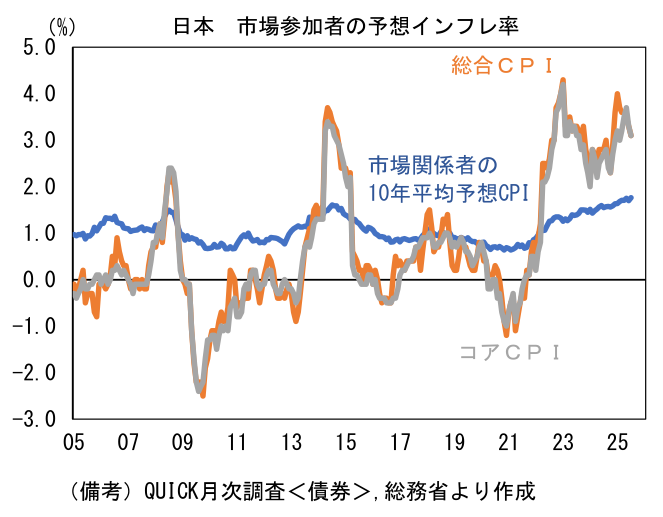

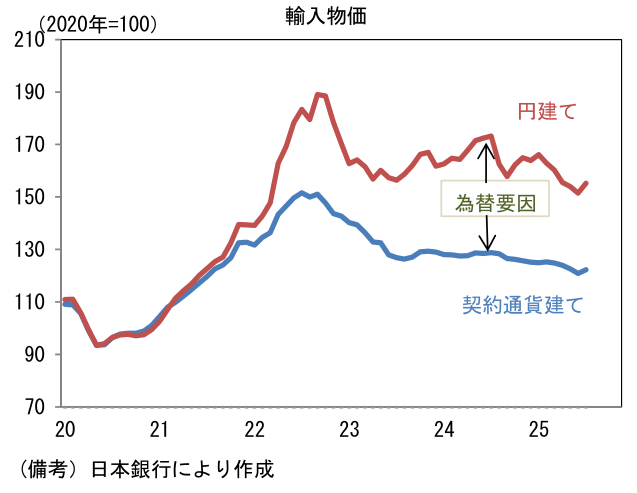

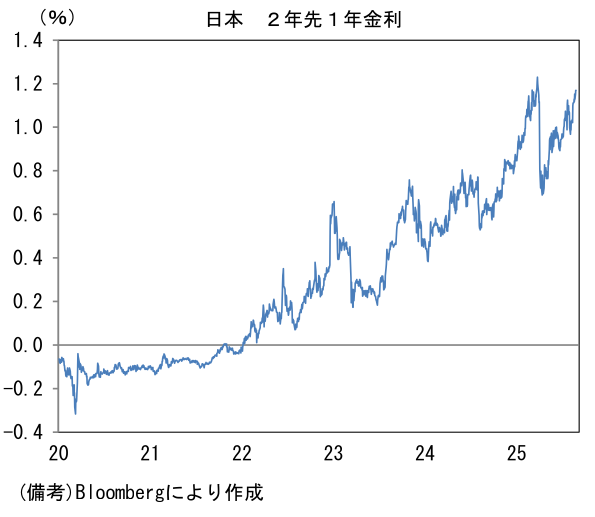

また米価格の高止まりが予想されていることも重要だろう。供給側の問題に対して金融政策(利上げ)が効果的であるかという疑問は残るが、食料品価格が高止まりする中、人々の予想インフレ率が高まっていることもあり、日銀は静観しにくくなっているのではないか。消費者のみならず、市場関係者の予想インフレ率も水準を切り上げている。その他では、引き続き円安にも警戒が必要だろう。円建ての輸入物価は前年比でみれば▲10.4%と上昇が一服しているものの、水準は2020年を100とすると155近傍にあり、家計を圧迫している。そうした下で、予想ターミナルレート(今次局面における政策金利の最終到達点)の代理指標である2年先1年金利は1.16%まで高まっており、3月の水準(1.2%程度)を視界に捉えている。

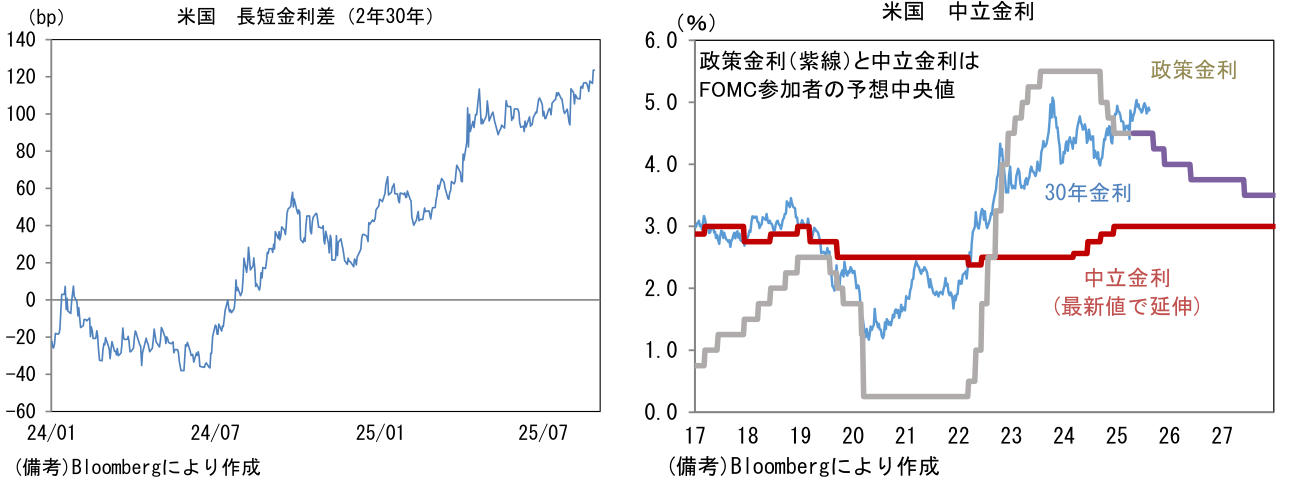

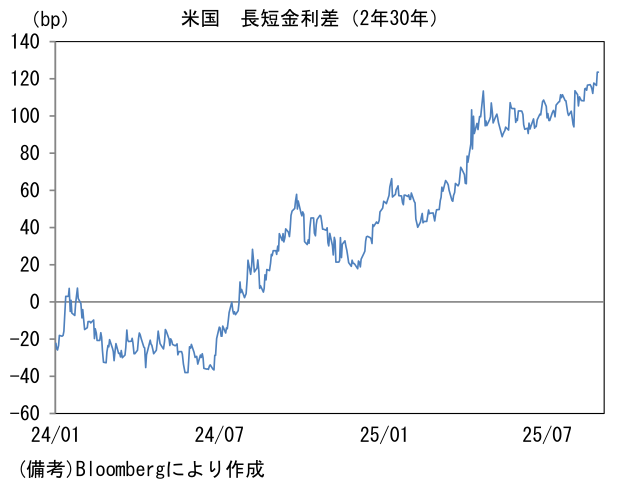

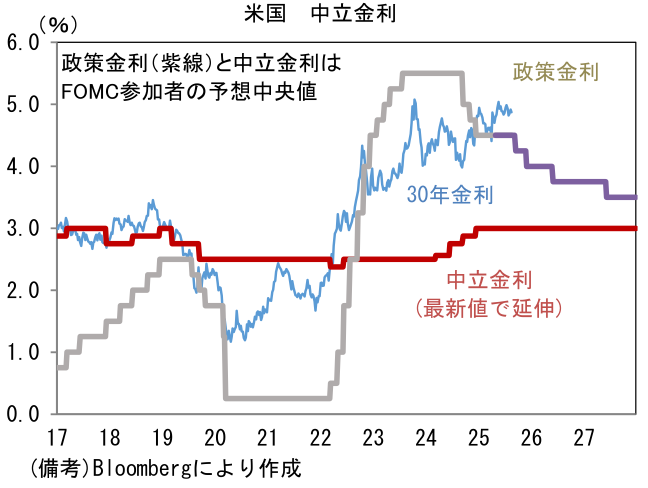

- 次に米長期金利に目を向けると、10年や30年金利の水準は落ち着いているが、足もとではイールドカーブの形状に変化が認められている。9月の利下げ再開が強く意識される中、FRBのクック理事の解任騒動を受け、中央銀行の独立性・信頼性に疑問を投げかける動きもあり、スティープ化が進行している。現時点で長短金利差が非連続的な拡大をするには至っていないが、クック理事が解任(退任)され、新たにトランプ色の強い理事が送り込まれれば、FRBが政権の支配下に置かれるとの警戒が強まり、場合によっては(超)長期金利の上昇(≒長短金利差拡大)に拍車がかかる可能性がある。また別の視点でみても超長期金利が上昇ないしは高止まりする可能性がある。きっかけになり得るのは、FOMC参加者が推計する中立金利の上方修正であろう。ドットチャートの中央値に基づけば推計値は現在3%とされているが、平均値では3.17%まで高まっている。中長期的な政策金利見通しが高まれば、30年金利に影響を与えるだろう。もちろん、米長期金利の上昇は日本の(超)長期金利に上昇圧力をかける。

-

最後の日本の財政要因については、石破政権の存続可能性がやや高まったことで、それが長期金利の上昇を抑制するとみている。共同通信が23、24両日実施した世論調査では、内閣支持率が35.4%で、前月から12.5ポイント上昇。依然として不支持が49.8%と差はあるものの、ひとまず支持率低下に歯止めがかかった。石破茂首相が「辞任するべきだ」との回答は40.0%で、「辞任は必要ない」は57.5%であった。現在の日本のように財政支出拡大を求める野党が、税制規律の崩壊を防ぐ役割を担わざるを得ない与党に攻勢をかける構図が成立する下において、与党の支持率拡大は財政支出の拡大観測を減じる。

-

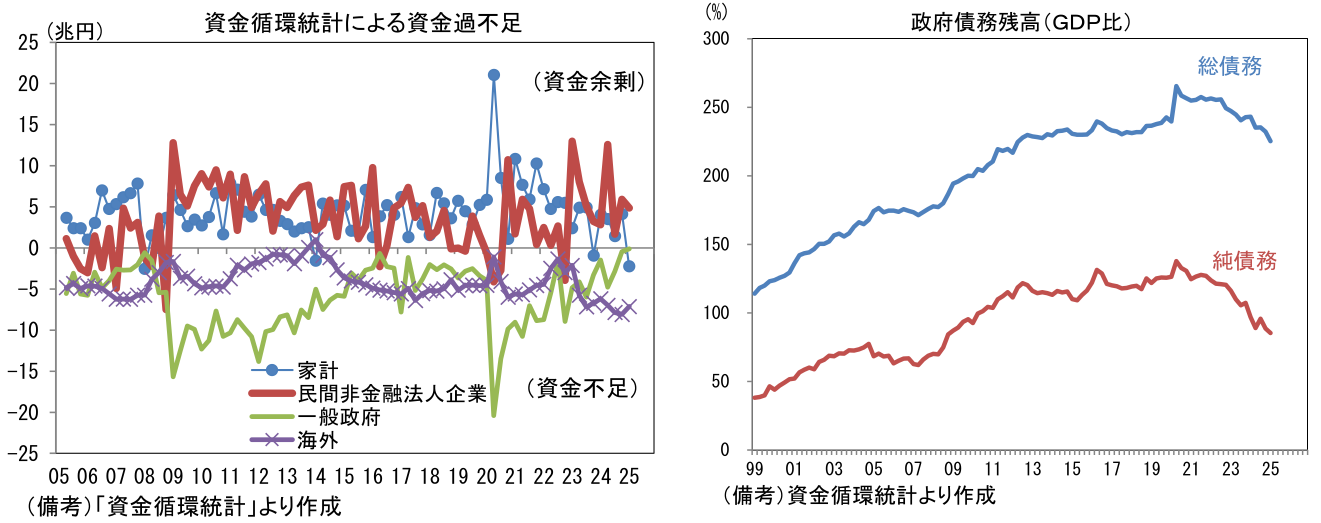

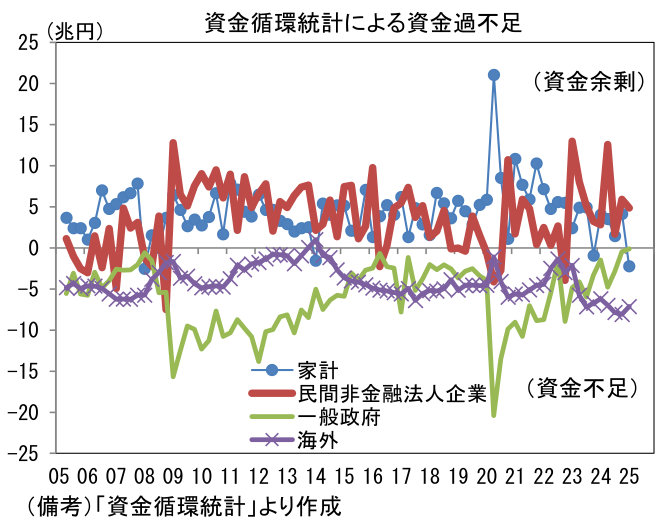

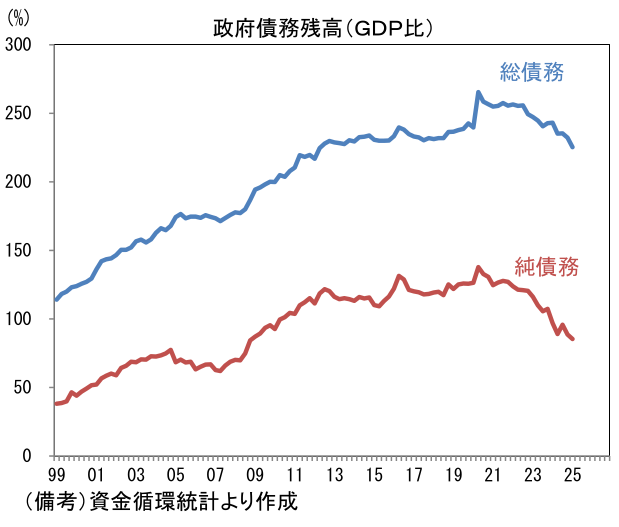

政権基盤が脆弱な中、シルバー民主主義やバラマキ体質などと揶揄されるように、政府が不人気政策を採用しにくくなっている面は否めないが、日本の財政事情は必ずしも悪化していない。資金循環統計に目を向けると、一般政府は貯蓄超(黒字化)が目前に迫り、政府債務残高のGDP比は低下基調にある。「財政不安→金利急上昇・円急落」という単純かつ悲観的な展開にはならないのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般