- 要旨

-

-

日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.4%、NASDAQが▲0.2%で引け。VIXは14.8へと上昇。

-

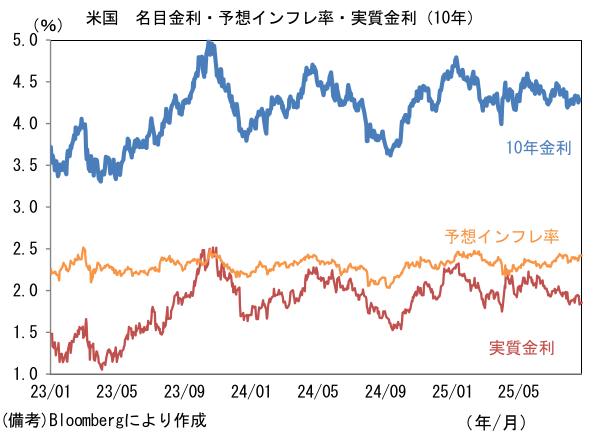

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.420%(+0.2bp)へと上昇。

実質金利は1.853%(+2.0bp)へと上昇。長短金利差(2年10年)は+54.9bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが全面高。USD/JPYは147後半へと上昇。コモディティはWTI原油が64.8㌦(+1.1㌦)へと上昇。金は3373.8㌦(▲0.6㌦)へと低下。

経済指標

- 7月米新築住宅販売件数は前月比▲0.6%と減少した。もっとも、過去分は29万件分が上方修正され656万件となったことから、基調は下げ止まりつつある。

注目点

-

8月25日の日経平均株価は高値(43201円)から約400円値を下げて取引を終了。上値の重さの背景に石破内閣の支持率上昇があったかもしれない。共同通信が23、24両日実施した世論調査では、内閣支持率が35.4%で、前月から12.5ポイント上昇した。依然として不支持が49.8%と差はあるものの、ひとまず支持率低下に歯止めがかかった。石破茂首相が「辞任するべきだ」との回答は40.0%で「辞任は必要ない」は57.5%であった。

-

一般的に政権基盤の安定は、政策遂行能力を維持・向上させることから、株式相場の追い風になると理解されている。もっとも、現在の日本のように財政支出拡大を求める野党が、税制規律の崩壊を防ぐ役割を担わざるを得ない与党に攻勢をかける構図が成立する下において、与党の支持率拡大は財政支出の拡大観測を減じ、投資家の期待を萎ませる側面があろう。既存の政策が壊滅的に頓挫しない程度に政権基盤が脆い、というのが株式相場にとって心地良い状態なのではないか。短期的な金融市場の行方を読む上では、支持率回復を政策遂行能力の維持・向上要因として捉えるのではなく、財政支出拡大期待を萎ませる要因として捉える必要があるかもしれない。

-

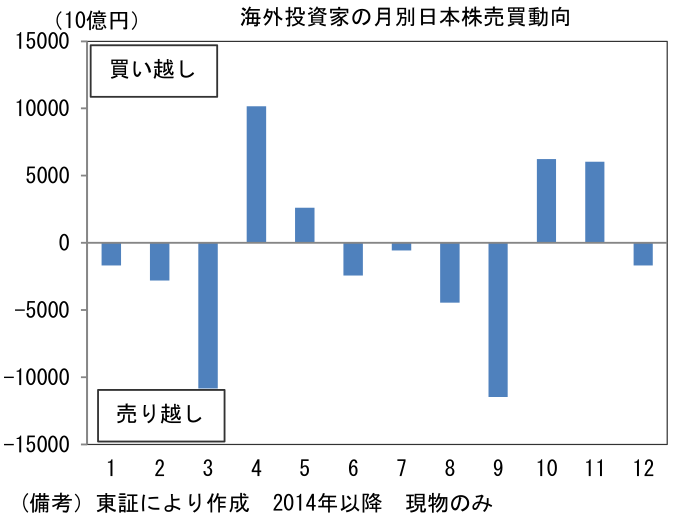

また株式市場を読む上で、季節性の悪さに注意が必要。少なくとも過去10年程度において海外投資家は9月に日本株を売り越す傾向がある。2014年以降でみると、4・5月に買い越した後、8・9月に売り越し、10・11月に買い戻す傾向が見て取れる。そうした海外投資家の動きを映じて、9月の日経平均株価は2022年に▲7.7%、2023年に▲2.3%、2024年に▲1.9%と3年連続で下落している(月末値)。直近10年では5勝5敗であるが、この間に株価が2倍超に上昇したことを勘案すれば、季節性が良いとは言えないだろう。正直なところ、海外投資家が9月に売り越す傾向にある理由は判然としないが、直近3年に限って言えば、夏場に雇用統計が軟化したり、Fedの引き締めが重荷となったこと等が効いたとみられる(2022-23年)。なお、2024年は石破総裁が高市早苗氏を破り自民党総裁選で勝利したことが株式市場で嫌気されて月末に株価が急落したが、米国景気の不透明感も大きかった。

- 2025年は今のところ、これといった懸念材料はない。ただし9月入り後に発表される一連の経済指標が弱含むようであれば、2024年8・9月に経験したような米景気減速懸念が生じる可能性があろう。特に雇用統計は8月分も弱さが続くようだと「単月の振れ」で済まされる可能性は低く、労働市場の安定に疑念が生じてしまう。たとえ失業率が低位で安定していても、雇用者数の増加が市場参加者の期待を満たせないようだと失望が広がる可能性があるだろう。パウエル議長が指摘しているように、米国では移民抑制策と景気減速が相俟って、労働市場における需要と供給が減少し、縮小均衡に近い状態にあることから失業率が跳ねにくい構図にある。こうした縮小均衡に投資家の関心が集中すれば、景気減速に対する懸念をFedの利下げ観測が相殺できるとは限らない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般