- 要旨

-

-

日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.6%、NASDAQが▲1.5%で引け。VIXは15.6へと上昇。

-

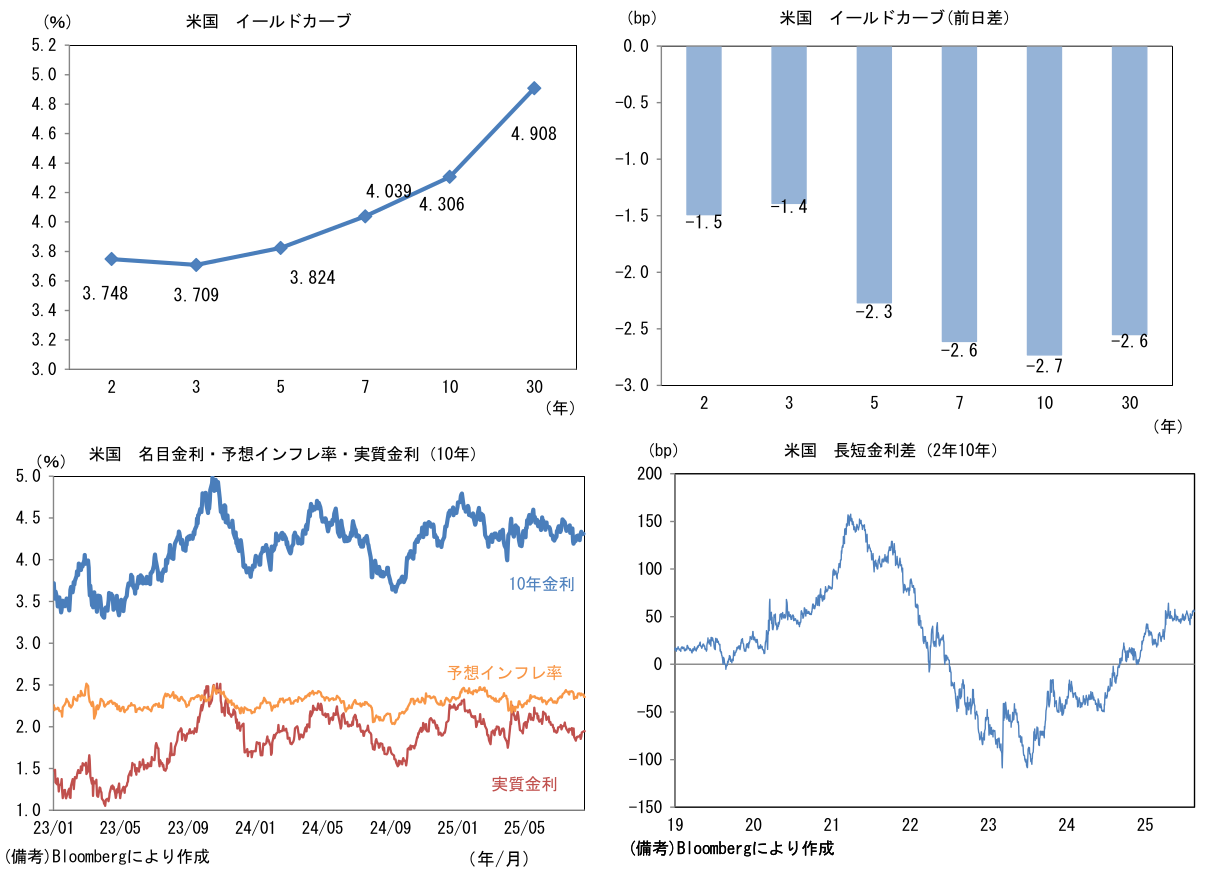

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.358%(▲2.7bp)へと低下。実質金利は1.946%(+0.1bp)へと上昇。長短金利差(2年10年)は+55.6bpへとプラス幅縮小。

-

為替(G10通貨)はUSDが堅調。USD/JPYは147後半へと上昇。コモディティはWTI原油が62.4㌦(▲1.1㌦)へと低下。銅は9692.0㌦(▲41.0㌦)へと低下。金は3313.4㌦(▲18.3㌦)へと低下。

注目点

-

日米株が最高値を更新する背景としては、通商政策の不透明感後退も然ることながら、金融政策の予測可能性が高まっていることが大きいだろう。Fedが9月FOMC(17日)に利下げを再開することはもはや既定路線になりつつあり、FF金利先物から逆算した9月の利下げ確率は85%程度となっている。8月22日に予定されているジャクソンホールシンポジウムにおけるパウエル議長の講演で9月の利下げが「確約」されるかは微妙であるが、演題が「過渡期にある労働市場:人口動態、生産性、マクロ経済政策(Labor Markets in Transition: Demographics, Productivity, and Macroeconomic Policy)」であることから判断すると、金融政策への言及がある可能性は高い。さすがに連続利下げを示唆する可能性は低いが、物価が安定する下、雇用統計や企業景況感指標に弱さが散見されていることを踏まえると、何らかの形で利下げの用意があることを示す場になるのではないか。

-

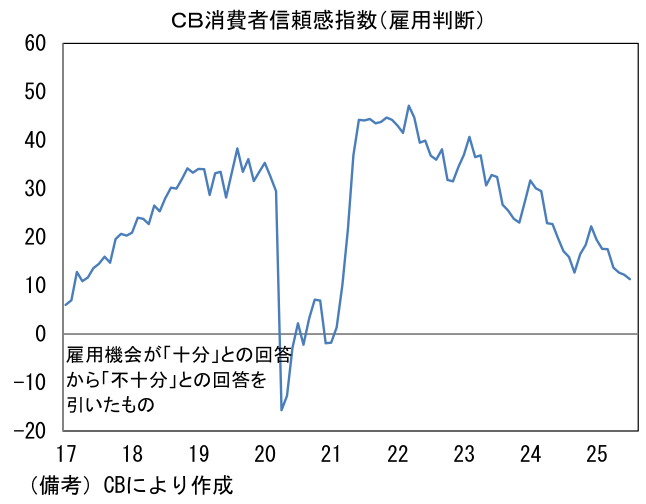

ここで改めて米指標を整理すると、労働市場データは全体的に軟化している。雇用者数の増加ペースは+3.5万人と減速傾向が明確化。夏場に雇用増が鈍化するのが3年連続であることに鑑みると、季節調整の歪みを疑う必要はありそうだが、求職者側からみた環境も悪化していることを踏まえると、実勢として労働市場が軟化している可能性がある。事実、CB消費者信頼感調査における雇用判断DIは低下に歯止めがかかっていない。

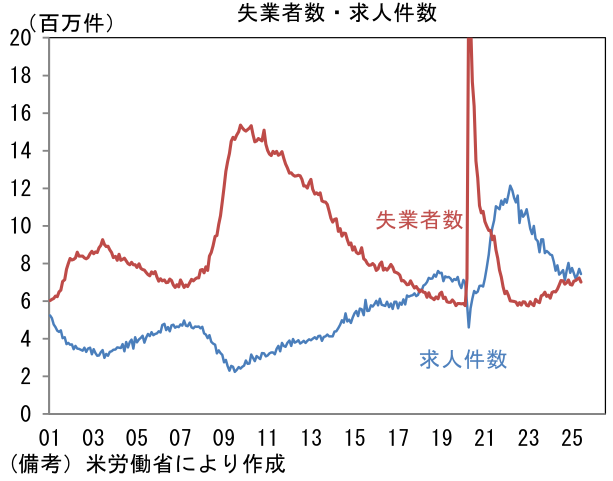

- この間、労働市場の「厚み」が薄くなっていることも重要。16歳以上人口に占める働く意思のある人の割合を示す労働参加率は62.22%と、2022年11月以来の低水準に落ち込んでいる。背景にあるのは人口動態。トランプ政権の誕生以降、不法移民の抑制策が強化され、就労目的で流入する移民が減少したことで、全体の労働参加率が低下した可能性が指摘できる。職を求めて流入する(不法)移民は、その目的を達成するために労働参加率が高い傾向にあることから、その減少は労働市場全体として「働かない人」の割合を高める。この間も高齢化は続いており、たとえば完全に退職する75歳以上の人が増加すれば、労働参加率に低下圧力を加える。そうした背景から16歳以上人口に占める就業者数の割合(就業率)も低下傾向にある。

- 他方、求人件数は減少に歯止めがかかっている。悩ましいのは、これが「採用純増」を目的としたものなのか判別がつきにくいこと。市場関係者の間でよく指摘されているのは「移民の代替需要」であり、就労不能になった(不法)移民の労働力を補填する目的で新規求人数が下支えされているという見方。これが正しければ、企業の採用意欲は求人件数が示すほど強くないことになる。失業者を吸収できるほどの求人が維持されるのかは心許ない。

-

このように強弱区々ながらも弱さが目立ち始めている労働市場データに鑑みると、9月FOMCにおける利下げはやはり既定路線と言え、この点が株式市場の安心感を醸成していることは言うまでもない。

-

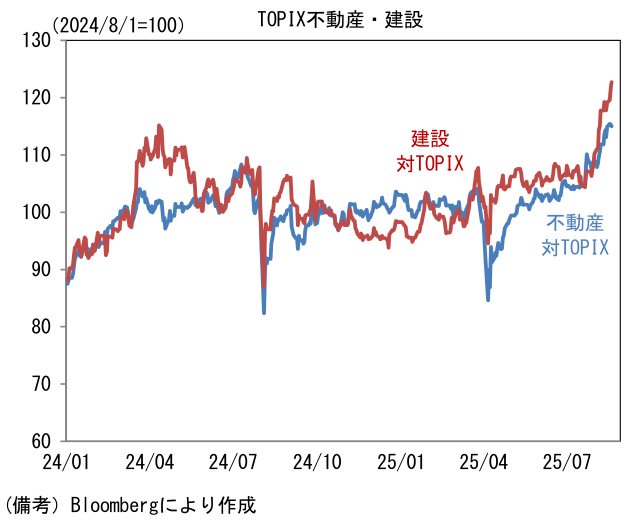

日銀の利上げについても織り込みが進んでいる。OISから逆算した9月までの利上げ確率は11%、10月は42%、12月は73%となっており、年内の利上げ再開は共通認識になりつつある。一般的に利上げは景気の勢いを抑制し株価にも重荷となるが、これまでのところ既往の利上げによる金融引き締め効果はマクロ的にほとんど観察されていない。また株式市場では金利敏感とされる不動産株や建設株がむしろTOPIXをアウトパフォームしている(期間は2024年8月1日から直近)。政策金利が中立金利の目安とされている1%に達するまでは、日銀の利上げが株式市場に与える直接的影響は限定的なのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般