- HOME

- レポート一覧

- 経済分析レポート(Trends)

- BOEは利下げ決定もタカ派傾斜

- 要旨

-

- BOEは8月のMPCで、5対4の賛成多数で25bpの追加利下げを決定した。4名の政策委員が政策金利の据え置きを主張、「十分な期間、引き締め的」の文言が声明文から削除、ベイリー総裁の発言からハト派トーンが後退、中期的な物価見通しが僅かながらも上方修正されるなど、今回のMPCは総じて、先行きの追加利下げが従来の想定よりもペースダウンする可能性を示唆。筆者は少なくとも来年央までは、金融政策レポートの発表月に合わせて、四半期に1回のペースで25bpの利下げを継続すると予想してきたが、MPCのタカ派傾斜、足元の物価の上振れ、関税協議の決着などを受け、11月のMPCでの利下げ見送りの可能性も視野に入ってくる。

イングランド銀行(BOE)は8月の金融政策委員会(MPC)で25bpの利下げを決定した。当初、テイラー外部委員が50bp利下げ、ベイリー総裁、ブリーデン副総裁、ラムスデン副総裁、ディングラ外部委員の4名が25bp利下げ、ロンバルデリ副総裁、マン外部委員、ピル委員(チーフエコノミスト)、グリーン外部委員の4名が据え置きを主張し、投票は1対4対4に割れた。同数の場合、総裁に決定権があるが、ベイリー総裁は多数決での決定を目指し、2度目の投票を提案したところ、テイラー外部委員が25bp利下げ支持に回り、5対4の賛成多数で25bpの利下げが決定した。二度目の投票はBOEの331年の歴史の中で前例がないとのこと。昨年7月の利下げ開始前に5.25%だった政策金利は4.0%まで低下したが、なお近年の歴史の中では高い水準にある(図表1)。

声明文は「金融政策の引き締め度合いの更なる緩和には、緩やかで慎重なアプローチが適切である」との従来の文言を維持したうえで、「インフレ率が中期的に2%の目標まで持続的に復帰するリスクがさらに解消するまで、金融政策は十分な期間、引き締め的であり続ける必要がある」との文言が削除され、「政策金利が引き下げられたことで、金融政策の引き締め度合いが緩和された」との文言が追加された。ベイリー総裁も記者会見で、今後も政策金利が利下げ方向にあるとしながらも、利下げが早すぎたり、多すぎたりしないことが重要であると述べた。

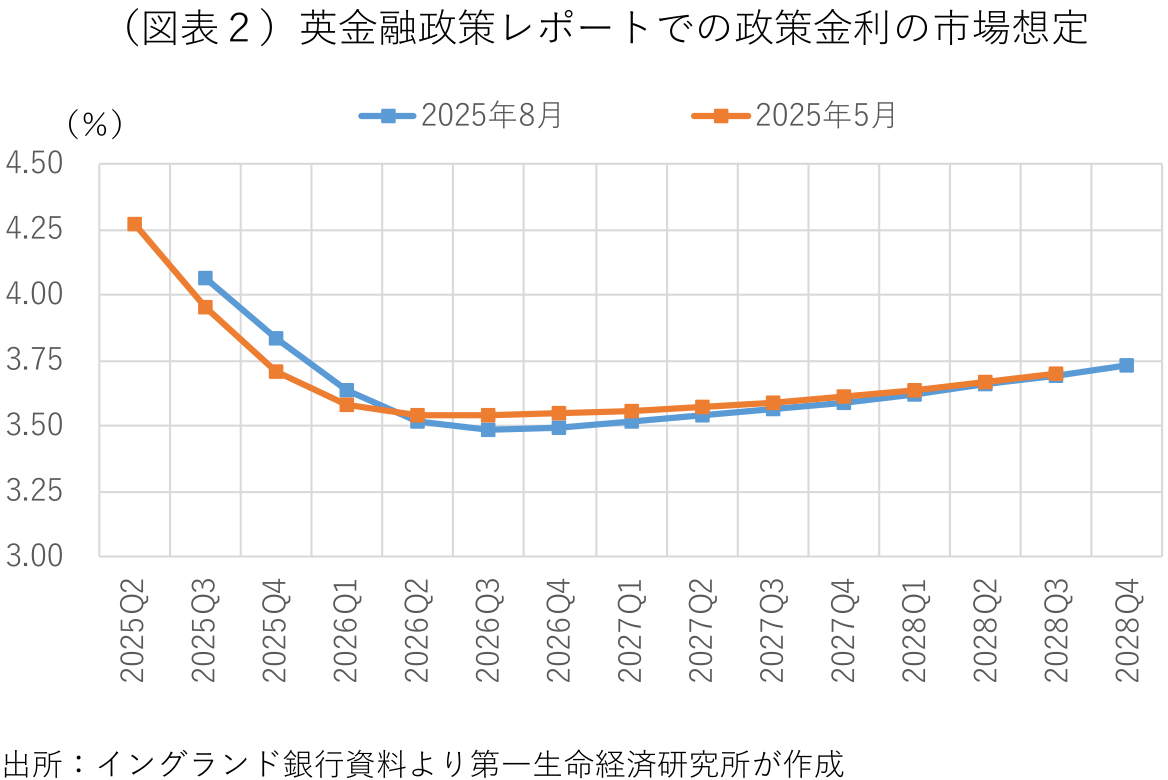

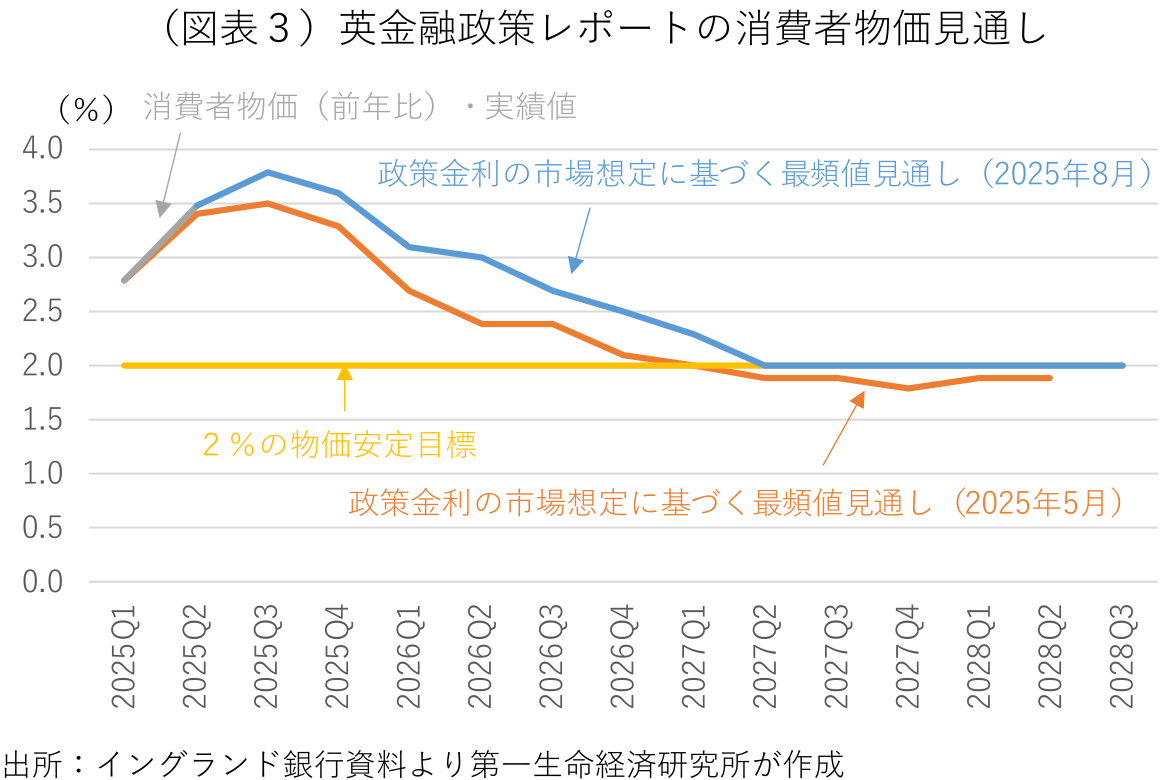

四半期毎に発表される金融政策レポート(旧物価レポート)では、今後の政策金利の想定が前回5月対比でほぼ変わらなかったにもかかわらず(図表2)、それを前提とする物価見通しが上方修正された。これまでは目先の物価が上振れするものの、中長期的な物価が2%の目標をやや下振れすると予想していたが、今回は2%の目標に収斂すると予想している(図表3)。

次回9月MPCで、向こう1年間の量的引き締め(QT)の方針が決定される。今回の金融政策レポートでは、量的引き締めが長期金利を15~25bp程度押し上げると試算、これは昨年の10~20bp程度の押し上げを上回る。また、「国債市場の変化により、量的引き締めが市場機能に与える影響が従来よりも大きくなるリスクがある」と指摘している。9月に決定予定の量的引き締めのペースは1000億ポンドから750億ポンド程度に減額される可能性がある。

既に9名中4名の政策委員が政策金利の据え置きを主張し、「十分な期間、引き締め的」の文言が声明文から削除され、ベイリー総裁の発言からもハト派トーンが後退し、中期的な物価見通しが僅かながらも上方修正されるなど、今回のMPCは総じて、先行きの追加利下げがこれまでの想定よりもペースダウンする可能性を示唆する。BOEはこれまで利下げの最終到達点や中立金利について明確に示唆していない。筆者は従来、少なくとも来年央までは、金融政策レポートの発表月に合わせて、四半期に1回のペースで25bpの利下げを継続すると予想してきたが、今回のMPCでのタカ派傾斜、足元の物価の上振れ、関税協議の決着などを受け、11月のMPCでの利下げ見送りの可能性も視野に入ってくる。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済