- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.1%、NASDAQが+0.3%で引け。VIXは16.6へと低下。

-

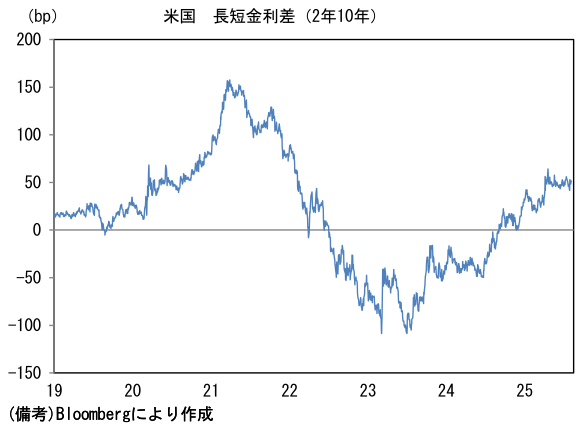

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.374%(+2.7bp)へと上昇。

実質金利は1.873%(▲0.5bp)へと低下。長短金利差(2年10年)は+51.6bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは147前半へと下落。コモディティはWTI原油が63.9㌦(▲0.5㌦)へと低下。銅は9684.5㌦(+8.5㌦)へと上昇。金は3400.3㌦(+20.3㌦)へと上昇。

注目点

-

7月30-31日に開催された金融政策決定会合における「主な意見」が公表された。インフレの長期化を警戒する声が多く内包されており、金融政策決定会合後に実施された植田総裁の記者会見との比較では、かなり利上げに積極的な論調に感じられた。政策金利の据え置きに対して反対票は投じられなかったとはいえ、「異見」は複数あった。以下、利上げに対して肯定的な声を中心に拾っていく(太字部分が主な意見からの抜粋)。

-

「感染症拡大期と同様、今次局面でも世界的な危機意識から欧米・中国・新興国が揃って財政金融両面で緩和策に傾く中、経済押し上げ・インフレ圧力が生じ、世界経済が予想以上に上振れる可能性がある」

→トランプ関税については専ら世界経済に対する下押し圧力と認識されている節があるが、日本を含め、各国の財政支出は拡大方向にある。日本の給付(もしくは消費減税)、エネルギー補助には、国内の問題のみならず、トランプ関税のショックを和らげようとする狙いがあるだろう。ドイツが財政拡張に舵を切った背景にも自国産業の梃入れが急務であるとの危機感があったとみられる。またこの間、関税交渉と併行して米国が防衛費の拡大を各国(NATO加盟国)に求めていることも重要。このようにしてトランプ関税という「脅威」が主要先進国を財政支出拡大に駆り立てた面がある。主要先進国に対する関税率が(4月対比で)引き下げられた現状、景気の上振れリスクを意識することがむしろ重要であろう。

-

「米価格は引き続き高めで推移するとみているほか、その他の食料品についても、価格転嫁の広がりによって上昇圧力が続くとみている。足もとの猛暑や水不足の影響については、食料品の供給制約となる一方、財・サービス需要の低下や、生産性への影響なども考え得るため、物価に対して上下双方向に作用するリスクがある」

-

「物価水準がインフレ予想に影響し得るとの研究もあり、今後、米価格の前年比上昇率が鈍化しても、インフレ実感が低下しない可能性もある。基調的な物価上昇率は、推計誤差等も踏まえると足もと2%ぐらいとみているが、物価の下振れリスクもある中、今後この水準で定着するかみていく必要がある」

-

「金融政策運営を考えるうえでは、予想物価上昇率の今後が重要である。過去と異なり、今回の局面では企業業績と賃金の上昇を伴う形で物価と予想物価上昇率の上昇が続いている。米をはじめとする食料品やガソリンなどは、個人が価格水準を意識しやすく、値上がりを実感しやすいことから、予想物価上昇率を押し上げやすいと考えている」

-

「既に物価が上がらないノルムが転換し、中長期のインフレ期待も引き上がる中、物価上昇の二次的影響が生じやすく、基調的な物価の上昇が生じている。インフレに伴い家計の生活実感が下押しされ、物価の上振れリスクを重視せざるを得ない局面にある中、今や、物価目標の実現を見据えたコミュニケーションも念頭に置く段階に入ったと考える」

→食料品の価格の高騰により、予想インフレ率や体感インフレ率が上昇・高止まりする可能性に言及。従来の思考様式に基づくと、供給側の問題に起因するインフレ圧力に対して、金融引き締めを講じることは理に適っていないが、今次局面においては食料品価格の上昇が長期化していることから、基調的な物価上昇率に影響を及ぼし得る状況になってきた。必ずしも日銀は静観(政策金利を維持)すべきではない、という含意がありそうだ。

- 「デフレノルムの時代には、一時的な物価下落要因の効き目が大きかったが、最近では輸入物価の下落などの下押し方向の要因の影響はあまり広がりがみられず、逆に、一時的な物価上昇要因が大きく効くようになっている。こうした変化の背景には、人手不足の高まり、価格・賃金の設定や価格転嫁に関する企業や消費者の考え方の変化、インフレ予想の上昇などがある可能性がある」

→輸入物価は(年単位でみて)円安が一服し、国際商品市況も落ち着いていることから前年比で下落しているが、それをよそに消費者物価は高止まりし、日銀短観における価格設定行動にも変化がみられていない。輸入物価要因「以外」の内生的なインフレ圧力は高まっていることを物語る。換言すれば、基調的な物価上昇率が高まっているということであろう。

- 「①日米交渉合意、②企業の前向きな賃金・価格設定行動の維持、③物価上振れを踏まえれば、見通し期間前半に物価目標実現と判断できる可能性は、4月時点対比、高まった。2%を大きく上回るインフレが3年以上続く中、予想物価上昇率は2%程度に達しており、これが更に上昇しないか懸念される」

→日銀(展望レポート)が2026年度に基調的な物価上昇率が「足踏み」するとの見通しを示していることに対して上振れリスクを認識しているのだろう。展望レポートにおいて2026年度の物価上振れリスクを認識しているのは2名であるが、通商政策の不透明感が後退した現状、インフレがインフレを呼び、行き過ぎた賃金と物価の相互刺激を警戒する委員が今後増える可能性があるだろう。

- 「今後の財政政策が、物価押し上げに繋がらないかには、十分注意する必要がある」

→政策運営の基本的な考え方に基づけば、インフレに対して講じるべきは引き締め的な財政や金融政策である。もっとも、そうした「不人気政策」は主要先進国で採用されにくくなっており、日本はその典型例であろう。ガソリン(除く経由)の暫定税率引き下げなどエネルギー補助の拡大・継続が見込まれる他、消費減税が既に現実的な議論になっていることを踏まえれば、それらを織り込んだ上での金融政策が必要との認識であろう。日銀は少なくとも公式的には、財政政策を事前に想定した金融政策運営は実施していないが、「火に油を注ぐ」とも言うべき現在の状況を警戒しているとみられる。

- 「米欧と異なってわが国の政策金利は中立金利を下回っているとみられるため、今後も可能なタイミングで利上げを進めていくべきである。日米関税交渉の妥結に対して株式市場がポジティブな受け止め方をしている中、過度に慎重になって、利上げのタイミングを逸することにならないよう、留意する必要もある」

→ビハインドザカーブに対する懸念が示されている。ここまで直接的な表現であれば、9月会合で利上げを主張しても不思議ではない。

-

「基調的なインフレ率が2%を大きく下回っている間は、政策判断にあたって実際のインフレ率よりも基調を重視することになるが、基調が2%に近付くにつれ、実際のインフレ率も重視する度合いが徐々に高まっていく」

-

「物価動向に関する対外コミュニケーションの中心を、「基調的な物価上昇率」から、「物価の実績と見通し、需給ギャップや予想物価上昇率」に変えていくべき局面である」

→政策態度の説明にあたって、非常に便利な存在である一方、あまりにも抽象的であるとの批判も多い「基調的な物価上昇率」を重視することに異論を投げかけたように思える。今後、「基調的な物価上昇率は2%を下回っているとみられることから、緩和的な金融政策が適切」という論法はあまり登場しなくなるかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般