- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.3%、NASDAQが+0.3%で引け。VIXは17.2へと低下。

-

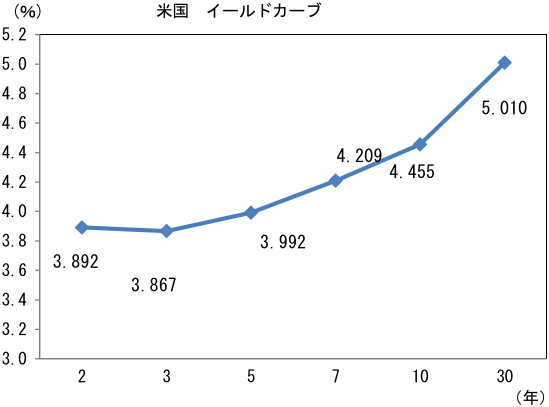

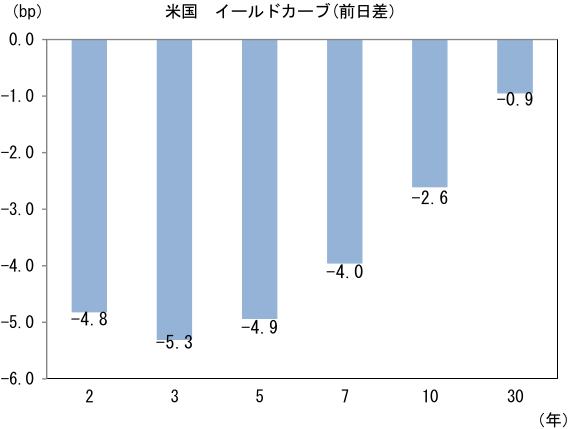

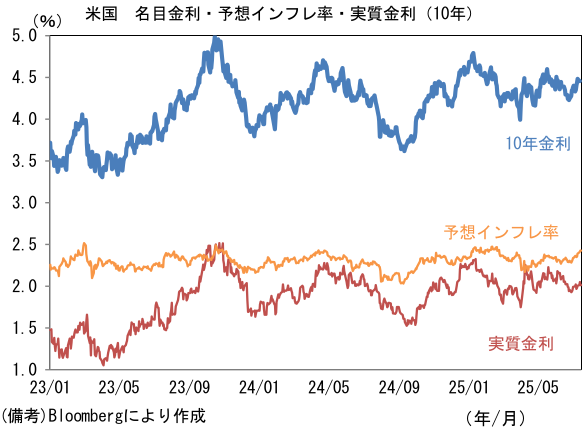

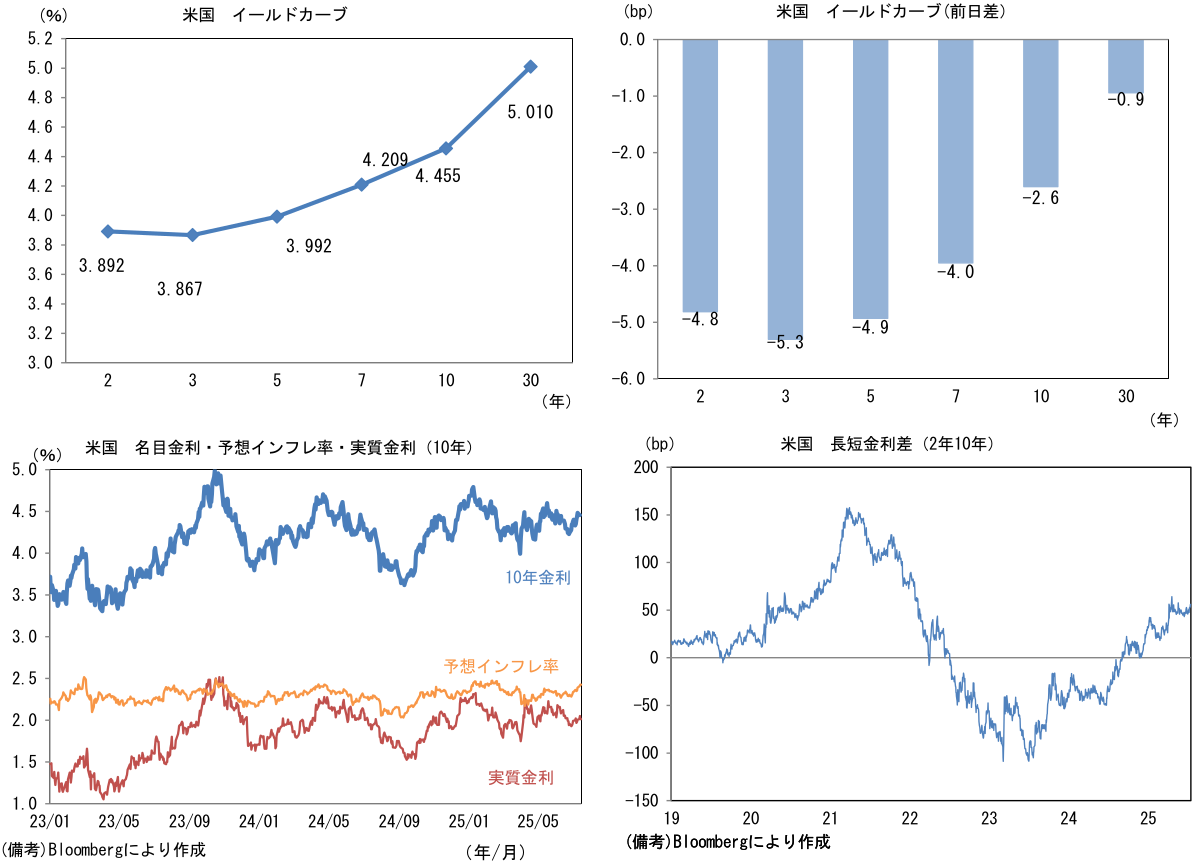

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.425%(+1.1bp)へと上昇。

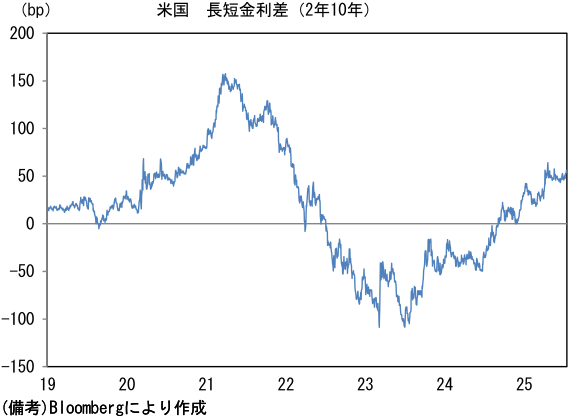

実質金利は2.014%(▲3.7bp)へと低下。長短金利差(2年10年)は+55.9bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面安。USD/JPYは147後半へと下落。コモディティはWTI原油が66.4㌦(▲0.1㌦)へと低下。銅は9635.0㌦(▲10.5㌦)へと低下。金は3359.1㌦(+22.4㌦)へと上昇。

経済指標等

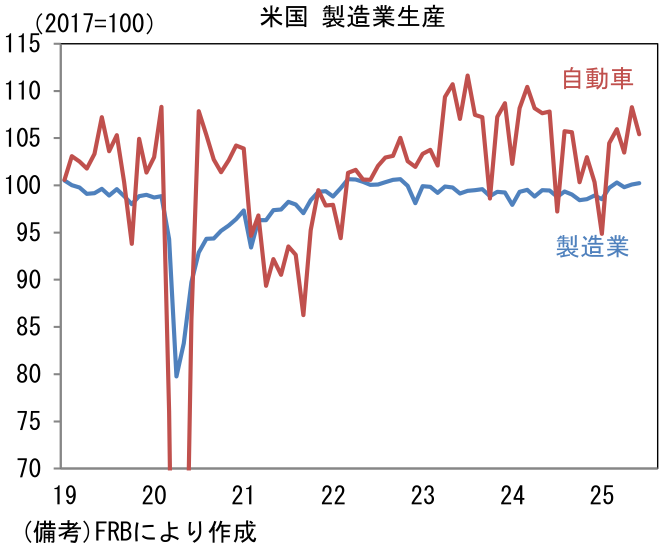

- 6月米鉱工業生産は前月比+0.3%であった。製造業は同+0.1%と2ヶ月連続の増産。自動車生産は同▲2.6%と減少も水準は比較的高い。

注目点

-

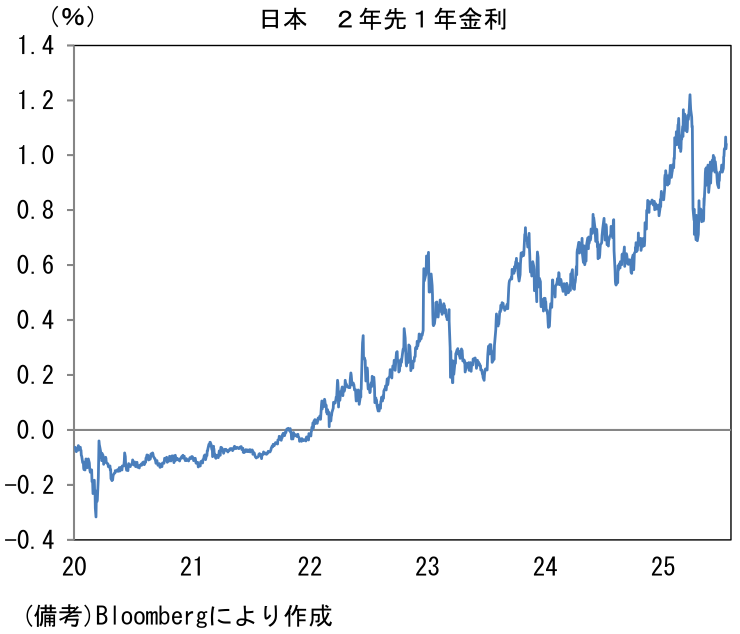

参院選を前に長期金利が上昇中。10年金利は16日に1.585%とリーマン・ショック直後の2008年10月以来の水準に到達した。その背景を①日銀の利上げ観測、②米長期金利の上昇、③日本の財政支出拡大観測に大別して説明してみたい。

-

①について、今次利上げ局面におけるターミナルレート(政策金利の最終到達)の予想を示す代理指標として2年先1年金利に注目すると、足もとで1%を超えてきた。4月にトランプ関税の全容が明らかになり、その後5月1日に日銀が慎重な経済・物価見通しを示したことで、利上げ観測は大きく後退し、一時は0.8%を割り込んだ。その後、米中通商交渉が暫定合意に達したことなどから不透明感が後退し、株価も回復基調にあることから、利上げ観測は再び強まっている。次回の利上げについて、さすがに7月の可能性は低下したが、国内労働市場から生じているインフレ圧力、食料品価格の高止まり、そして円安の再燃などから判断すると10月までに利上げが実施される可能性は高いだろう。こうした政策金利の上昇観測が足もとの長期金利上昇要因になっている。こうした要因に基づく金利上昇圧力は、7月31日に発表される展望レポートで物価見通しが引き上げられるなどした場合、次回の利上げがより強く意識されることで、更に高まる可能性がある。また、政策金利が+0.5%とされてから約半年が経過した現段階において、金利上昇による目立った引き締め効果が発生していないこと等から判断すると、1%と見積もられているターミナルレートの予想はやや保守的にも思える。ターミナルレートの予想が上方に推移することで金利上昇圧力が持続性を帯びる可能性もある。

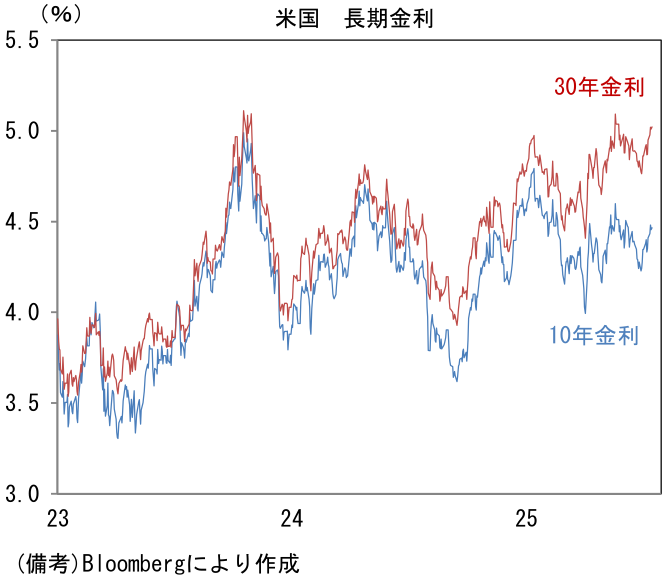

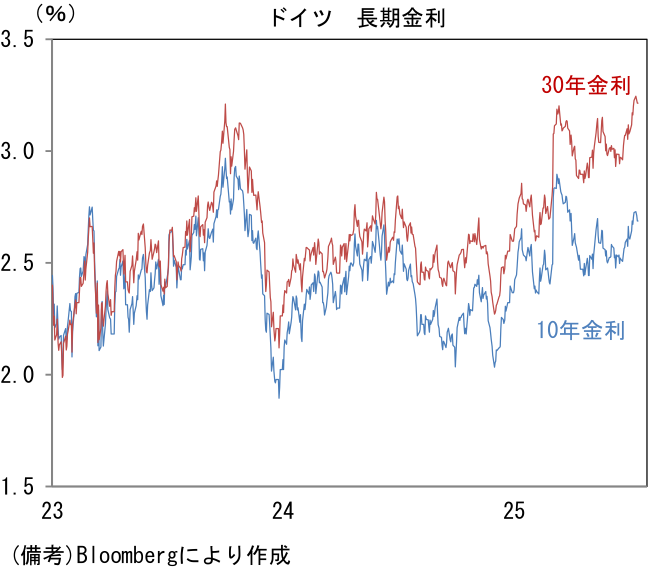

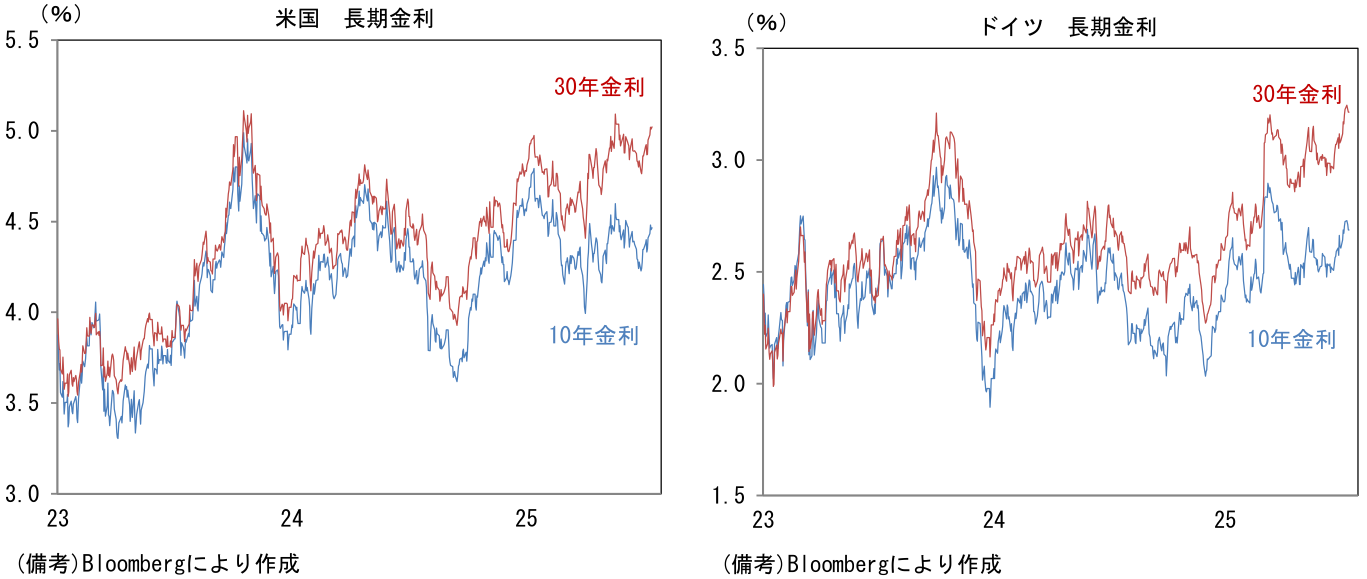

- ②について、米国に限らず世界的に長期金利が上昇している。米国では関税の影響もあってか、予想インフレ率が小幅ながら上向く中、財政支出の拡大観測などから、10年金利が節目の4.5%に近づいている他、30年金利は5%に到達している。この間、ドイツでは、国防支出の増大をはじめとする財政支出の拡大観測を受けて、長期金利上昇が鮮明となっており、30年金利は、10年金利とのスプレッド拡大を伴って、7月入り後、2023年10月や2025年5月の水準を突破した。トランプ関税の打撃を相殺しようと(米国自らを含む)各国政府が財政出動の議論を加速させており、世界的に国債需給が弛緩している。こうした海外金利の上昇が日本に波及していることに疑いの余地はない。後述するとおり、参院選を控えて日本の財政支出拡大観測が高まっているのは事実であるが、海外要因が強く効いていることを念頭に置いておく必要があるだろう。長期金利上昇が、必ずしも日本固有の現象ではないことを踏まえると、今後FedやECBの利下げ観測が高まるなどして海外金利が低下した場合、日本の長期金利は国内の政治情勢(財政政策)に関係なく低下する可能性がある。

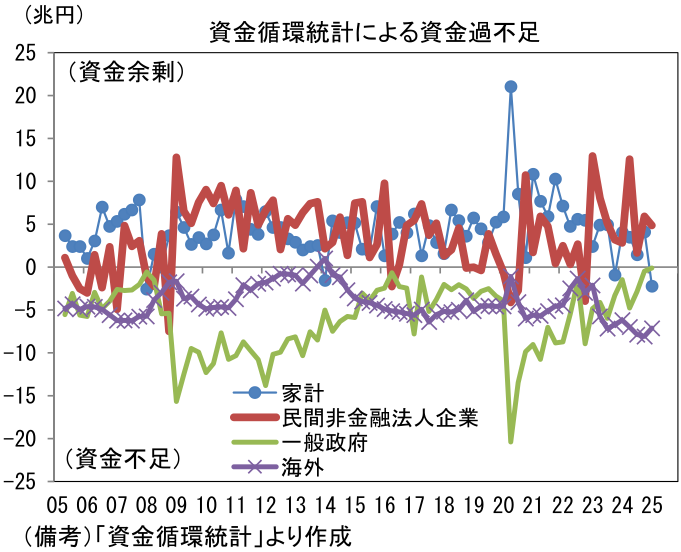

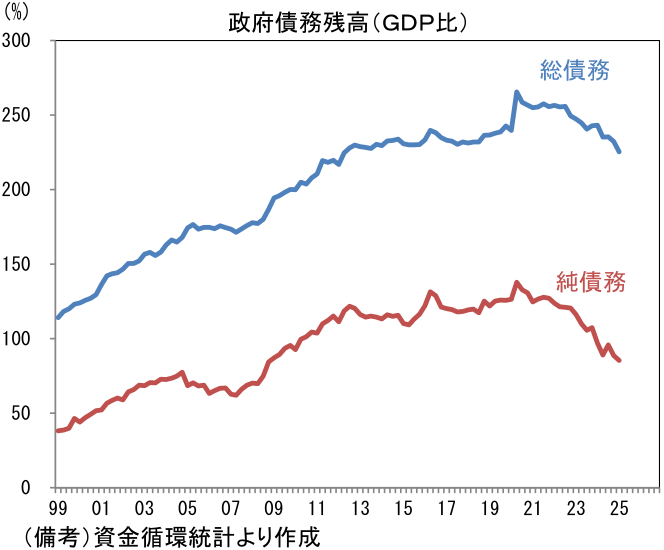

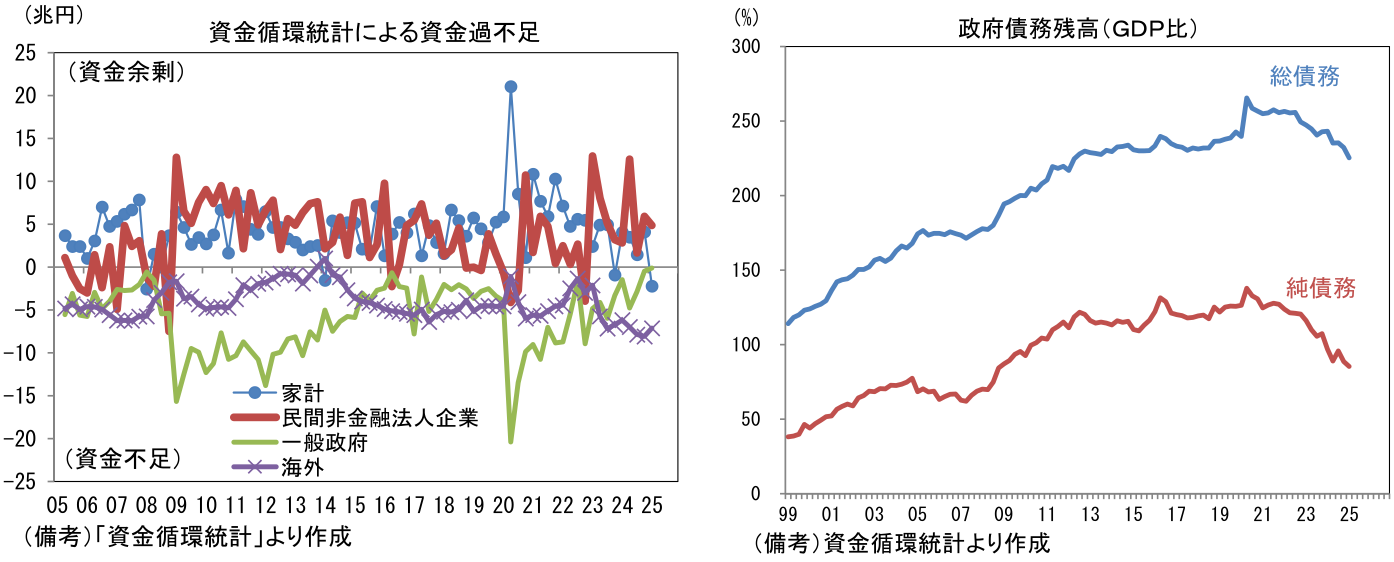

- そして③の日本の財政政策については、現与党の過半数割れの可能性が意識される中、選挙後の政権の枠組みが見通しにくい上、消費税減税を主張する政党との連立構想の思惑もあり、そうした不透明感が金利上昇圧力となっていよう。国債の格下げが一部で懸念されているとも聞く。もっとも、資金循環統計から足もとの財政状況を判断すると、政府部門の資金過不足が均衡に近づく下で、政府債務残高のGDP比ははっきりと低下しており、必ずしも財政が悪化している訳ではない。定量的な判断に基づけば、財政状況が悪化の一途を辿っているとは言い難い。参院選を通過すれば、日本固有の問題としての財政支出拡大観測に基づく金利上昇圧力は低下に向かうのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般