- 要旨

-

-

日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.8%、NASDAQが▲0.9%で引け。VIXは21.6へと上昇。

-

米金利はブルフラット化。予想インフレ率(10年BEI)は2.323%(+1.2bp)へと上昇。

実質金利は2.053%(▲6.9bp)へと低下。長短金利差(2年10年)は+43.3bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが堅調。USD/JPYは145前半へと上昇。コモディティはWTI原油が74.8㌦(+3.1㌦)へと上昇。銅は9669.0㌦(▲34.0㌦)へと低下。金は3386.6㌦(▲9.8㌦)へと低下。

経済指標等

- 5月米小売売上高は前月比▲0.9%と大幅減。もっとも、減少は自動車が駆け込み需要の反動で落ち込んだことが主因であり、自動車とガソリンを除いた系列は同▲0.1%と弱さが和らぐ。他方、GDP個人消費の推計に用いられるコア小売売上高(除く自動車、ガソリン、建材等)は同+0.4%と強く、3ヶ月前比年率の3ヶ月平均値は+3.3%と底堅い推移を続けている。消費者マインドは冴えないものの、実際の消費(主に財)が顕著に落ち込んでいる様子は見受けられない。

- 5月米鉱工業生産は前月比▲0.2%と2ヶ月ぶりの減産となった。鉱業は同+0.1%、公益は同▲2.9%%、製造業は同+0.1%であった。製造業の生産水準は1月に同+1.2%と大きく伸びた後、同等の水準を維持している。注目の自動車生産は同+4.9%と大幅増産。5月3日から適用されている自動車部品(USMCA準拠品は除く)にかかる関税がどう影響したかは判然としないが、生産水準は上昇傾向にある。

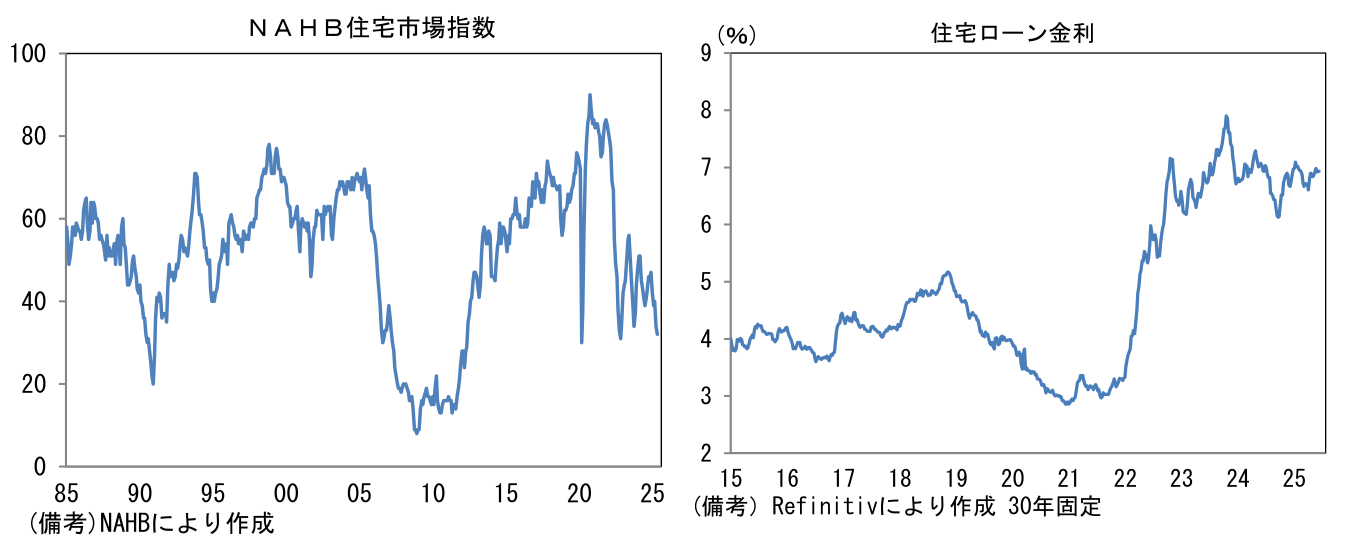

- 6月NAHB住宅市場指数は32へと2pt低下して市場予想(36)を下回った。建設業者の景況感は、長期金利が高止まりし、住宅ローン金利(30年固定)が7%近傍で推移する中、コロナショック時のボトムと同程度に冷え込んでいる。ここから判断すると、当面の住宅着工件数および新築住宅販売件数は回復が見込み難い。

注目点

-

日本時間6月19日午前3時に結果が発表されるFOMCでは、4会合連続で政策金利の据え置きが決定される見込み。FF金利(誘導目標レンジ上限)は2024年12月から続く4.5%となろう。FF金利先物から逆算した6月FOMCにおける利下げ確率は99%超と、盤石のコンセンサスが築き上げられている。

-

先行きについては、7月30日FOMCにおける利下げ確率も14.5%と低く、9月17日FOMCですら70.1%に過ぎない。完全な利下げが織り込まれているのは10月29日FOMCであり、1.2回分の利下げが想定されている。12月10日FOMCまででは1.8回分の利下げが織り込まれており、年内では概ね2回の利下げがコンセンサスになっている。

-

今回の注目は3ヶ月に一度更新される経済・物価見通し、並びにドットチャート。トランプ関税の全容が明らかになる以前の3月時点との比較で、インフレ率は上方修正、GDP成長率は下方修正される公算が大きい。失業率の見通しが悪化する可能性もあり、全体的にスタグフレーション的な色彩が強まると思われる。

-

ドットチャートは、年内2回の利下げ計画が維持されるのではないか。足もとの米経済指標は、駆け込み需要(輸入)とその反動の中にいる状態であり、実勢は把握しにくいものの、大半のデータは「大崩れ」を回避している。ISM景況指数やPMIなど速報性に優れたデータに非連続的な悪化は観察されておらず、雇用も軟化しているとはいえ、明確な落ち込みには至っていない。そして消費者物価は5月までの段階で、関税が財価格に転嫁された証左はほとんど得られなかった。事実、日本側の統計で5月の輸出物価を確認すると、北米向け自動車輸出物価指数は契約通貨建て(≒ドル建て)で3月対比▲17.7%、円建てでは同▲20.1%と下落していた。関税を価格転嫁せず、自社の収益を犠牲にして、上乗せ関税分を米国に納税した姿が写し出されている。

-

パウエル議長の記者会見では、5月FOMC(8日)と同様、景気が急減速を回避できている現状を踏まえ「様子見」を続ける方針が強調されるだろう。もっとも、同じ「様子見」でも5月FOMC時点に比べてFedの自由度は高まっているとみられる。5月12日には中国との交渉において暫定合意に至っている他、景気指標は上述のとおり比較的底堅く、インフレ率も安定している。現在の状況は、インフレ懸念と景気減速の板挟みで「動くに動けない」というよりも「様子見を続ける余裕がある」という状況に近いのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般