- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の個人消費は予想外に加速も、バラつきは一段と鮮明に

- Asia Trends

-

2025.06.16

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

トランプ関税

中国の個人消費は予想外に加速も、バラつきは一段と鮮明に

~個人消費にバラつき、不動産市況の低迷、過剰生産能力など構造課題は依然続いている~

西濵 徹

- 要旨

-

- このところの世界経済や国際金融市場は、トランプ関税の行方に翻弄されている。米国は安全保障を理由に自動車や鉄鋼、アルミに追加関税を課し、貿易赤字の縮小を目的に相互関税を課す方針を示した。結果、中国との間で報復合戦が展開され貿易戦争に発展した。その後は米中協議を経て報復関税の撤廃と追加協議の実施で合意した。しかし、その後も報復措置の応酬が続くなど協議の停滞が懸念された。首脳会談や直接協議を経て合意の履行が確認されたものの、今後も米中関係の行方は不透明な展開が続こう。

- 中国は対米輸出が困難になるなか、米国以外への輸出が拡大してその影響を相殺している。こうした動きも追い風に、足元の生産活動はハイテク関連を中心に底堅い。一方、個人消費は政策支援により一部の耐久消費財で好調さが続くも、衣料品や化粧品などは伸び悩むなど需要の二極化が進んでいる。さらに、若年層の雇用回復の遅れや不動産市況の低迷が重石となるなか、不動産投資は幅広く大幅マイナスが続くとともに、景況感も悪化している。結果、固定資産投資も鈍化しており、特に民間投資の停滞が目立つ。一方、設備投資は堅調であり、政策支援による省力化投資の活発化や輸出拡大の影響がうかがえる。

- 金融市場では、ディスインフレ圧力の高まりを受けて中銀による追加金融緩和の可能性が注目されている。しかし、雇用不安がくすぶるなかで需要拡大に繋がるかは不透明な一方、過剰生産能力の拡大が世界的な需給バランスを崩す懸念がある。足元の中国経済は外需や政策支援により持ちこたえる一方、不動産不況や雇用不安など構造的な問題による内需の弱さが懸念される状況は続く、その動向は日本を含む世界経済に重大な影響を与える可能性があり、引き続きその動向を詳細にみていく必要性は変わらない。

このところの世界経済や国際金融市場は、米トランプ政権の関税政策に翻弄されている。米国は、安全保障上の脅威を理由に、通商拡大法232条を適用して自動車や鉄鋼製品、アルミ製品に対する追加関税を課している。さらに、貿易赤字の縮小を目的に、すべての国に一律10%、一部の国や地域に非関税障壁に応じて税率を上乗せする相互関税を課す方針を示した。4月に米国は相互関税の発動に動くも、直後に国際金融市場が大きく動揺したことを受けて、中国以外の国や地域への上乗せ分を90日間延期し、その間に個別に貿易協議を行うこととした。他方、中国はトランプ関税に対する報復措置に動き、その後に米中は報復措置を繰り返した結果、互いに高関税を課す貿易戦争に発展した。

しかし、その後は高関税が実体経済に悪影響を与える懸念が高まり、米中は先月にスイスで開催した直接協議を経て互いに報復関税を撤廃することで合意した。また、米国は中国への関税をフェンタニル対策の追加関税(20%)と相互関税(34%)を合わせた54%とするも、上乗せ分(24%)を90日間停止する。中国も米国への関税を34%とするも、上乗せ分(24%)を米国と同様に90日間停止し、その間に米中は追加協議を行うとした。しかし、その後は米国から協議の行き詰まりを示唆する発言が相次ぎ、合意後も中国が対抗措置として実施したレアアース(希土類)やレアメタルへの輸出規制が事実上解消しない展開が続いたことをその理由に挙げた。結果、米国は中国への半導体輸出を制限し、中国人学生を念頭に米国の大学への留学を目的とする学生ビザ(査証)を取り消す対抗措置に動いた。

先月の合意を経て改善が期待された米中関係に不透明感が高まったものの、その後に米中首脳による電話会談に加え、直後に英国で担当閣僚級協議を開催し、米中双方がスイスでの直接協議での合意事項の履行を確認した。他方、一連の協議を通じて、中国が世界精製量の大半を占めるレアアースやレアメタルが交渉の『切り札』になっていることがあらためて浮き彫りとなった。とはいえ、米トランプ政権は今後も度々中国との協議を巡って強硬姿勢を示す可能性があるほか、一方の中国も強硬姿勢を維持すると見込まれるため、米中双方が妥協に至るためのハードルは高い。その結果、世界経済や国際金融市場は今後もトランプ氏による『暴言(TALO)』と『尻込み(TACO)』の繰り返しに翻弄されることは避けられず、こうした動きに順応せざるを得ないであろう。

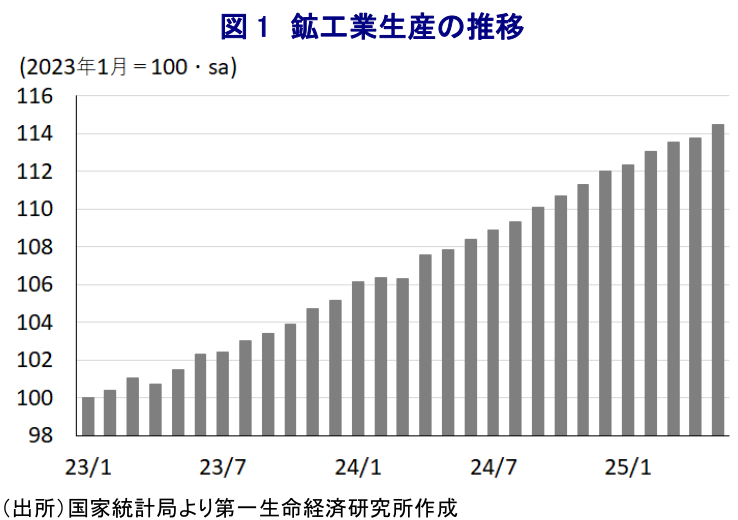

なお、米中関係の行方に不透明感がくすぶるなか、中国企業は米国向け輸出にハードルが高まるなかで米国『以外』の国や地域への輸出を活発化させており、足元の輸出額は前年を上回る伸びを維持するなど底堅く推移している。他方、当局は個人消費や企業部門による設備投資の喚起を図るなど景気下支えに向けた取り組みを強化するも、足元の輸入額は前年を下回る伸びで推移するなど、輸出と対照的な動きをみせている。こうした事情も影響して、5月の鉱工業生産は前年同月比+5.8%と前月(同+6.1%)から鈍化して5ヶ月ぶりの伸びとなっている。ただし、前月比は+0.61%と前月(同+0.22%)から拡大ペースが加速して3ヶ月ぶりの伸びとなるなど、再び底入れの動きを強めている。分野ごとの生産動向を巡っては、鉱業(前年比+5.7%)は全体を下回る伸びに留まる一方、製造業(同+6.2%)で堅調な動きがみられ、なかでもハイテク製造業(同+8.6%)で高い伸びが続くなど生産活動をけん引している。さらに、実施主体別でも国有企業(前年比+3.8%)や香港・マカオ・台湾出資企業(同+3.9%)は全体を下回る伸びに留まるも、民間企業(同+5.9%)や株式企業(同+6.3%)は対照的に高い伸びをみせており、足元の経済活動は民間部門に支えられている。財別では、買い替え促進策や輸出拡大の動きを反映して新エネルギー車(前年比+31.7%)をけん引役に自動車(同+11.3%)は高い伸びが続き、集積回路(同+11.5%)やマイコン(同+8.1%)も堅調な動きが続いている。そして、生産拡大や設備更新も追い風に産業用ロボット(前年比+35.5%)やサービス用ロボット(同+13.8%)も高い伸びが続いているほか、発電機(同+43.1%)や太陽光電池(同+27.8%)といった中国製品による『デフレの輸出』が示唆される財の生産も活発な推移をみせる。

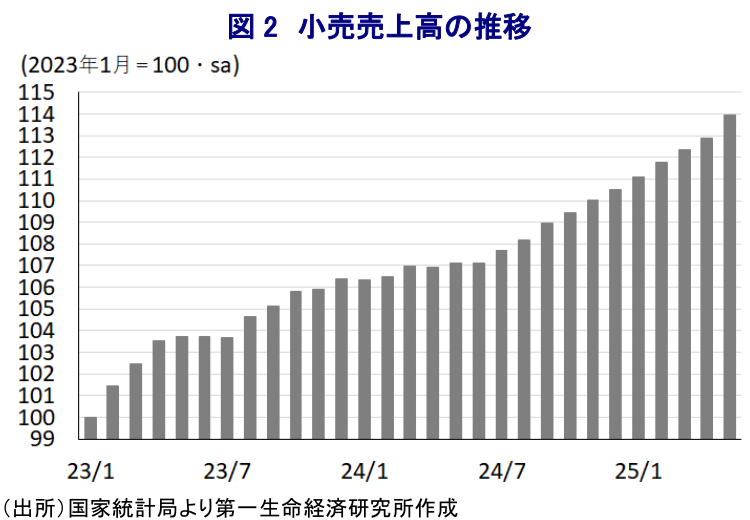

一方、不動産市況の低迷や若年層を中心とする雇用回復の遅れが個人消費の重石となる展開が続くなか、当局は消費の喚起を目的とする買い替え促進に向けた補助金の対象を拡大させている。こうした動きを反映して、5月の小売売上高は前年同月比+6.4%と前月(同+5.1%)から加速して一昨年12月以来の高い伸びとなるなど、加速感を強めている。前月比も+0.93%と前月(同+0.46%)から拡大ペースが加速して一昨年4月以来の高い伸びとなるなど、底入れの動きを強めている。ただし、小売売上高を巡っては、過去に遡って前月比が上方修正され、その度に動向が変化するなか、今回も遡求改訂に伴い過去1年の動きが総じて上振れしている。財別では、需要喚起効果が一巡しつつあるなかで自動車(前年比+1.1%)は鈍化する一方、対象拡大の効果を反映して家電・音響機器(同+53.0%)や通信機器(同+33.0%)、文化・事務用品(同+30.5%)、家具(同+25.6%)など耐久消費財に対する需要が押し上げられるとともに、宝飾品(同+21.8%)も同様に高い伸びをみせている。さらに、労働節連休が重なったタイミングも影響して体育・娯楽関連(前年比+28.3%)も高い伸びをみせており、自動車に対する需要が一巡するなかで自動車以外の財・サービスに対する需要が押し上げられている。ただし、新エネルギー車の普及を受けて石油製品(前年比▲7.0%)に対する需要は下振れしているほか、家計部門が財布の紐を固くしていることを反映して化粧品(同+4.4%)や衣料品(同+4.0%)に対する需要も力強さを欠くなど、需要のバラつきがこれまで以上に鮮明になっている様子もうかがえる。

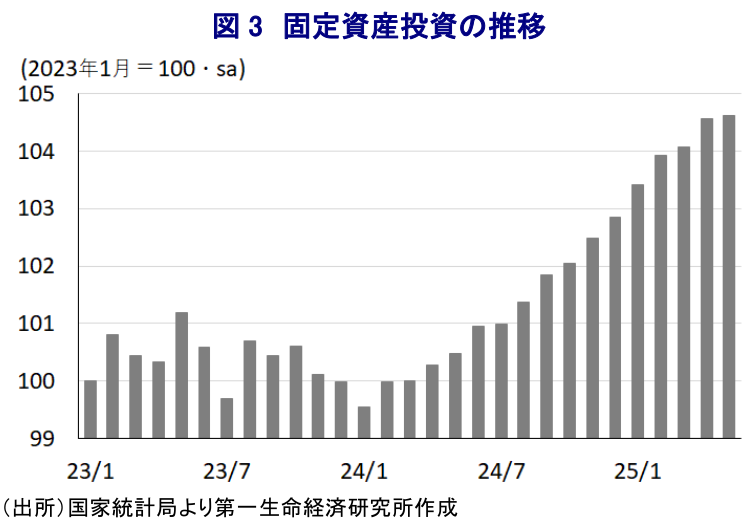

また、政策支援も追い風に個人消費は押し上げられているものの、若年層を中心とする雇用回復の遅れに加え、不動産市況の低迷長期化により蓄財手段としての不動産需要に陰りが出ている。他方、当局はインフラ関連をはじめとする公共投資の拡充による景気下支えを強化しているものの、5月の固定資産投資は年初来前年比+3.7%と前月(同+4.0%)から伸びが鈍化しており、当研究所が試算した単月ベースの前年同月比の伸びも+2.9%と前月(同+3.6%)から伸びが鈍化している。前月比も+0.05%と前月(同+0.48%)から拡大ペースも鈍化して昨年7月以来の伸びとなるなど、急速に頭打ちしている。実施主体別では、国有企業(年初来前年比+5.9%)は引き続き高い伸びをみせる一方、民間(同+0.0%)は対照的な動きをみせているほか、対象別でも設備関連(同+17.3%)に対して建設関連(同+1.2%)は低い伸びに留まるなど、バラつきが強まっている様子がうかがえる。さらに、当局による不動産支援にもかかわらず、不動産投資は年初来前年比▲10.7%と前月(同▲10.3%)からマイナス幅が拡大しており、当研究所が試算した単月ベースの前年同月比も▲11.9%と前月(同▲11.4%)からマイナス幅が拡大して一昨年12月以来のマイナス幅となっている。商業用不動産(年初来前年比▲16.3%)やオフィス(同▲7.6%)のみならず、住宅(同▲10.0%)も大幅マイナスで推移するなど力強さを欠いており、景況感も5月は93.72と3月をピークに2ヶ月連続で低下している。そして、不動産需要の弱さを反映して5月の新築住宅価格は前月比▲0.2%と下落しており、70都市のうち前月比が上昇した都市数は12に留まるなど厳しい状況が続いている。さらに、中古住宅に至っては70都市のうち前月比が上昇した都市数は3に留まるなど、幅広くバランスシート調整圧力が掛かりやすい状況にある。

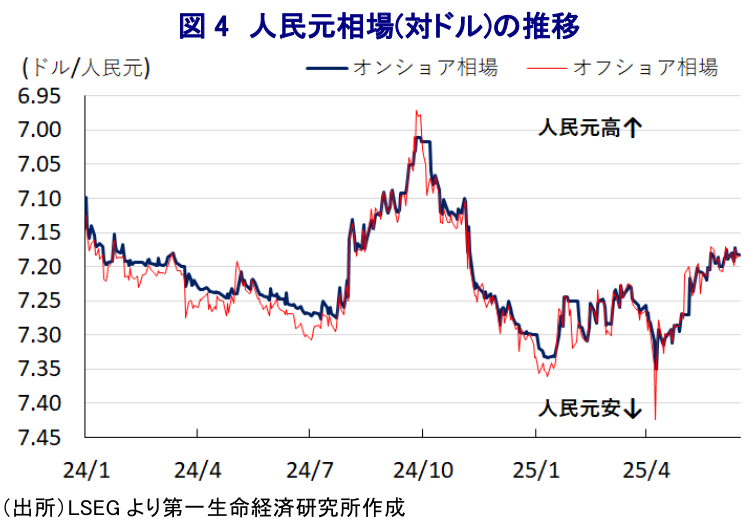

上述したように、足元においては個人消費の伸びが加速するなど、予想外に堅調な動きをみせているものの、これは政策支援が大きく影響していることに留意する必要がある。さらに、自動車販売が頭打ちするなど効果が剥落する動きがみられるなか、今後は自動車以外の需要押し上げも一巡する可能性はくすぶる。そして、不動産市況の低迷によるバランスシート調整圧力に加え、企業部門による省力化投資の活発化も追い風に幅広い分野で雇用が増えにくい状況にあることも、先行きの個人消費の重石となることも考えられる。他方、足元の生産活動は外需に関連する分野を中心に引き続き活発な動きが続いており、米国以外の国・地域への輸出が活発化していることに鑑みれば、世界的に中国によるデフレの輸出の影響が広がりをみせることも予想される。金融市場では、米ドル安を追い風に人民元の対ドル相場が堅調な動きをみせており、中銀(中国人民銀行)による一段の金融緩和余地が拡大しているとの見方が広がりをみせている。足元の中国ではディスインフレ圧力が一段と強まっていることに鑑みれば、金融緩和が望ましいことは間違いない一方、雇用不安を抱えるなかで金融緩和が需要拡大に繋がるかは不透明である。一方、過剰生産能力を抱えるなかで一段の金融緩和により生産能力の増強が図られれば、世界的な需給環境をさらに悪化させる可能性も考えられる。中国経済の動きは地理的に近いわが国にとって極めて大きな影響を与えるなか、その動向をこれまで以上に詳細にみていく必要性は高まっている。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹