- 要旨

-

-

日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.0%、NASDAQが+0.3%で引け。VIXは17.6へと低下。

-

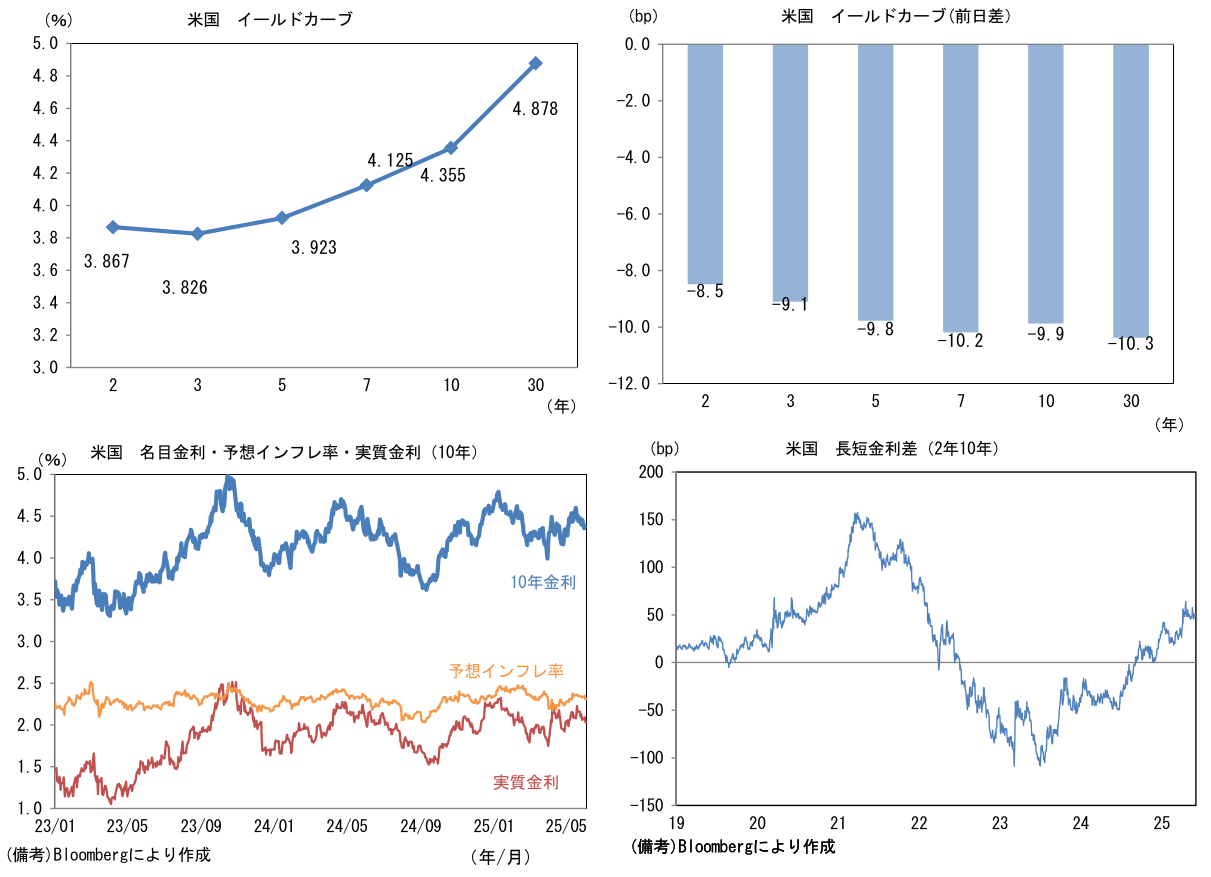

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.309%(▲4.0bp)へと低下。

実質金利は2.033%(▲6.0bp)へと低下。長短金利差(2年10年)は+48.7bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが全面安。USD/JPYは142後半へと下落。コモディティはWTI原油が62.9㌦(▲0.6㌦)へと低下。銅は9621.5㌦(▲12.5㌦)へと低下。金は3373.5㌦(+23.3㌦)へと上昇。

注目点①

- 5月ISMサービス業景況指数は49.9へと1.7pt低下して2024年6月以来となる50割れとなった。新規受注の大幅低下(52.3→46.4)が目を引いた。ただし、調査票の送付は「月初」であり、米中の電撃合意前に回答を済ませた企業が相応に含まれている可能性はある。この点において類似指標のサービス業PMIとかい離が生じた可能性が指摘できる。調査期間が「月の後半」であるサービス業PMIは、米中合意後に集計されていることもあってか、5月は53.7へと3.1ptもの急激な改善を示していた。サービス業PMIは、関税の影響が表面化し易い小売業が調査対象に含まれていないため、楽観が誇張されている可能性があることに留意する必要があるものの、米経済の実勢は、ISMサービス業が示したほどに悲観的でない可能性がある。衝撃的な米中合意の好影響を印象付ける結果であった。

注目点②

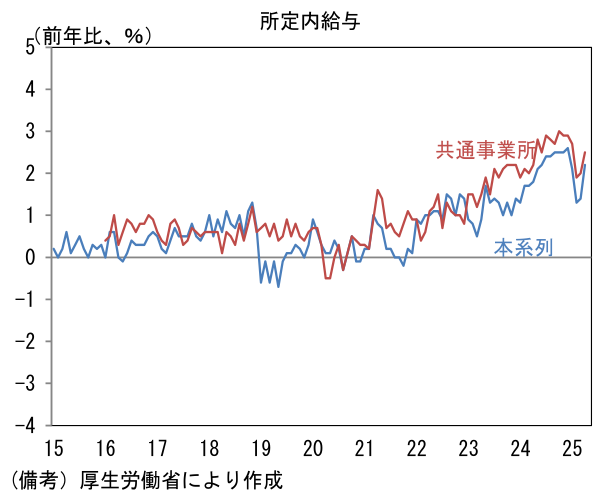

- 本日発表された日本の4月毎月勤労統計は、マクロ的な賃上げが大崩れしていないことを裏付け、安心感のある結果であった。サンプル変更の影響を受けにくい共通事業所版における一般労働者の所定内給与(≒正社員の基本給)は前年比+2.5%へと3月から0.5%pt加速した。もっとも、2024年12月対比で上昇率は鈍化しており、賃金インフレ圧力は当時と比較して弱くなった印象が拭えない。賃金インフレ圧力の計測にあたっては、2025年度入り後の賃金が反映され始める5月以降の結果がより重要性を増している。なお、新年度の賃金(=賃金改定後の給与)が支払われるのは5月以降であり、8月頃までに大宗の賃上げが反映される。今回発表分の4月毎月勤労統計は、2024年度分の賃金と見ておいた方が良さそうだ。

-

2025年入り後における毎月勤労統計を巡る経緯を整理する。基調的な賃金上昇率を捕捉する上で重視すべき一般労働者の所定内給与(共通事業所版)は2024年12月に前年比+2.9%であったものが、2025年1月に同+2.7%へと鈍化し、それに続く2月は同+1.9%と急落した。この急低下に関しては、労働時間や出勤日数の減少などから判断して「うるう年」が悪さをしている可能性が高いという見方が多く、大きく取り扱われることはなかった(うるう年の翌年は数値が低めに出ることがある)。もっとも、うるう年要因による攪乱は毎回観察されるものではなく、またそれがカレンダー要因の影響を受けないはずの一般労働者の所定内給与に対して、何故影響を与えたのかも判然としない部分があった。そして、反発が予想されていた3月分は同+2.0%と再び弱い結果となった(確報で同+2.1%に上方修正)。これもまたうるう年要因が効いた可能性が指摘された。企業の給与は、必ずしも月末締でないことから、調査対象企業が例えば25日締めに設定していれば、3月分にもうるう年影響が及ぶことになる。一方、「もしかすると本当に賃上げ率が鈍化しているのでは?」という疑念も浮上した。こうした経緯を踏まえると、4月の+2.5%という伸び率は「微妙」という判断にならざるを得ない。引き続き、賃上げ率が実勢として鈍化しているという疑いは、残しておいた方が良さそうだ。

-

もっとも、その他の項目は正常化しているものも多い。例えば共通事業所版の現金給与総額は前年比+2.6%となり、所定外給与(≒残業代)は同+3.7%としっかり伸びた。本系列においては一般労働者の所定内給与が同+2.7%と概ね正常化しており、過去2ヶ月の落ち込みがうるう年要因であった可能性が高いとの判断に妥当性を担保している。

-

これらを踏まえると、賃金インフレの実勢はやや鈍化している可能性が残るものの、毎月勤労統計で示される賃金動向が日銀の金融政策に影響を与える可能性は低いと思われる。7月7日に公表される5月分の数値が強い結果となれば、日銀は新年度入り後の賃金動向に自信を深め、7月31日の金融政策決定会合で利上げを検討するに至るのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般