- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ政権はどの産業を国内に戻したいのか?

- US Trends

-

2025.05.23

米国経済

貿易・国際収支

世界経済全般

米国経済全般

石破政権

トランプ政権

トランプ関税

トランプ政権はどの産業を国内に戻したいのか?

~先進国の自動車産業が筆頭か。新興国からは関税収入~

前田 和馬

- 要旨

-

-

トランプ関税の目的は先進国と新興国で異なる可能性がある。米国への生産回帰を狙うのは先進国にある高付加価値産業であり、このためには関税引き上げやドル安によって輸入品の価格を押し上げ、米国製造業の競争力を改善する必要がある。

-

一方、新興国からの輸入品を米国の高い労働コストで生産するのは非現実的であり、これらの国への関税の目的は米国内の負担を抑えながら関税収入を増やすことかもしれない。新興国の輸出価格引き下げや自国通貨安(ドル高)が生じれば、米国は関税負担を貿易相手に転嫁できる。

-

米国の自動車産業は輸入超過にあるほか、その輸入先は先進国に集中するなど、トランプ政権が生産回帰を狙う余地が大きい。今後の日米貿易交渉は経済的な観点のみに基づくと難航が予想されるほか、米国のドル安円高への要求がくすぶり続けるリスクがある。

-

トランプ政権は4月上旬の相互関税発動後は更なる関税引き上げを抑制、各国との交渉モードに移行している。5月8日に英国と貿易協定締結に向けた枠組み合意に達したほか、12日には米中双方で関税率を大幅に引き下げることに合意した。加えて、米国は18の貿易相手国・地域と交渉中とみられ、今後数か月で貿易合意に達する国が順次出てくる可能性がある。また、ベッセント財務長官は18日に主要な貿易相手以外は地域別に関税率を設定する方針を示している。

トランプ関税が修正の方向性を示すなか、今後は国や品目ごとの関税率の強弱が徐々に鮮明となるだろう。一部の国とは交渉が膠着し、相互関税の上乗せ分が発動されるかもしれない。また、鉄鋼・アルミニウムや自動車などの重要物質が25%、それ以外の品目が概ね一律関税10%に落ち着くのであれば、品目ごとの関税率の違いがより明確となってくる。

関税の目的として主に挙げられるのは、①国内品の競争力を向上させ、製造業の国内回帰を促す、②関税収入を財源に減税や財政改善へと繋げる、の2つである(注1)。国内回帰が生じれば輸入が減り関税収入が増えにくい一方、逆に多くの関税収入を確保するためには輸入を高水準で保つ必要がある。このため、これらの目的は両立するものではなく、貿易相手や産業・品目ごとにどちらを重視するかのバランスは変わってくるだろう。本稿では国別や品目別の関税率の違いが今後どのように収束するかに関して考察する。

雇用を取り戻したい国、関税の収入源としたい国

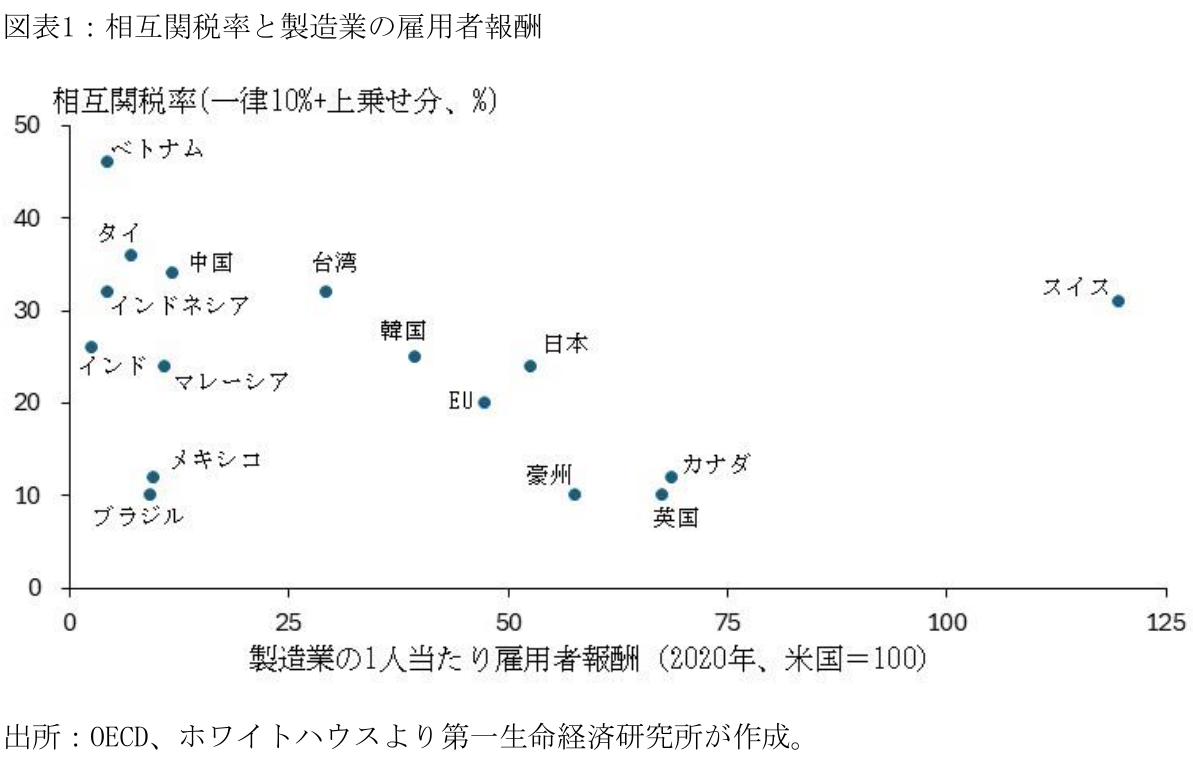

図表1は縦軸に相互関税の税率(貿易黒字の国・地域は10%、それ以外は概ね[貿易赤字÷輸入額÷2])、横軸に米ドル建ての製造業の一人当たり雇用者報酬(2020年、米国=100)を示したものである。国・地域別の相互関税率をみると、米国が大幅な貿易赤字を計上するベトナムや中国などが高い。一方、賃金コストは日本やEUなどの先進国が米国対比で5~7割程度、中国やメキシコなどの新興国は概ね1割程度となっている。米国における労働コストが先進国と比べても圧倒的に高い背景には「基軸通貨の米ドルは割高であるため、(市場実勢レートで)米ドルに換算した際の他国の賃金が低く出やすいこと」や「米国の賃金が国際的に高く、現時点で米国内に残る製造業は高付加価値産業が多いこと」などが指摘できる(注2)。図表1の左上の国々は安価な賃金コストを背景に、特に労働集約的な製造業において米国に対する優位性を持っているといえる。

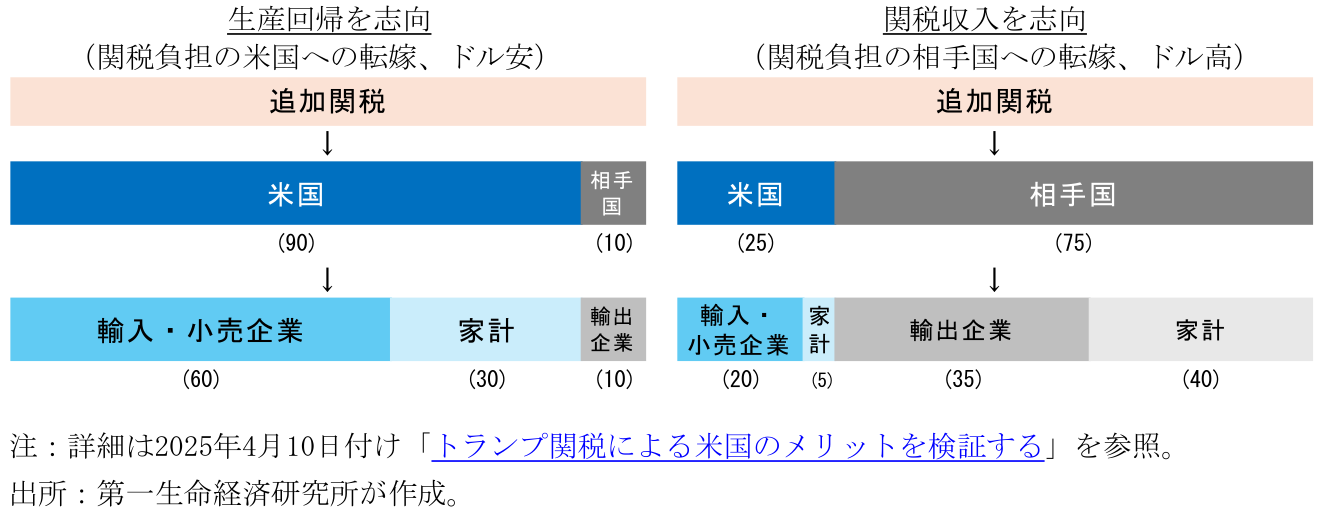

トランプ政権が米国内への生産回帰を目指す場合、その主な対象となるのは日本やEUなどの先進国グループの輸入品とみられる。一定の生産性を持つ先進国の産業でなければ、米国の高い労働コストを賄いきれない。例えば米国における生産コストが輸入品の3割程度高い場合(注3)、25%の追加関税と10%弱のドル安を通じて、米国生産が輸入品と競争できる環境が整う。また、米国の製造業が競争力を高めるためには、関税が最終価格へ転嫁され、国内品と輸入品の価格差が縮小する必要がある。例えば、過去の関税等の価格転嫁と同様、関税による追加コストの60%が米国の輸入・小売企業、30%が米国の消費者、残りの10%が日本等の貿易相手国が負担する場合(図表2左)、企業が輸入調達から米国生産へと切り替えるインセンティブが生じる。なお、関税負担が米国内に集中すれば、関税引き上げは米国政府による家計や企業への実質的な増税となる。

一方、ベトナムやメキシコなどの新興国グループの労働コストは米国の1割程度に留まる。これらの国々からの(労働集約的な)輸入品に関しては、関税引き上げやドル安で競争条件が多少変わろうとも、大幅な自動化などを実現しない限り、米国の高い賃金を賄えるほどの環境変化を期待できない。つまり、こうした国々から米国へと生産回帰を目指すのは非現実的だ。むしろ、関税を新たな税収源として活用するため、その負担を海外に転嫁する方が合理的かもしれない。トランプ関税を受け貿易相手の輸出企業が値下げを実施する、或いは相手国が通貨安を通じてドル建て輸出価格の上昇を抑えるのであれば、米国における輸入物価の上昇は抑制される。つまり、トランプ政権が米国家計に大きな負担をかけずに税収を増やすことが可能となる。なお、新興国通貨が対ドルで減価する場合、新興国における輸入物価が上昇するため、最終的な関税負担はこれらの国の家計(或いは輸入業者)に及ぶといえる(図表2右)。

この考えに基づくと、トランプ政権の通貨政策へのスタンスは先進国と新興国で異なる。すなわち、先進国に対してはドル安を志向し、競争環境の改善を通じて米国内に生産回帰を促す。一方、新興国に対してはドル高を志向し、米国内の負担を抑制しながら関税収入を獲得する。また、経済的な観点に限れば、図表1の左下に位置する国々が貿易交渉の合意に達しやすい。もちろん、米国の実際の貿易・為替協議に際しては対中国を中心に安全保障、移民・薬物問題、外交、米国債の安定消化などの要素も影響しうる。

米国に戻したい産業は自動車が筆頭か

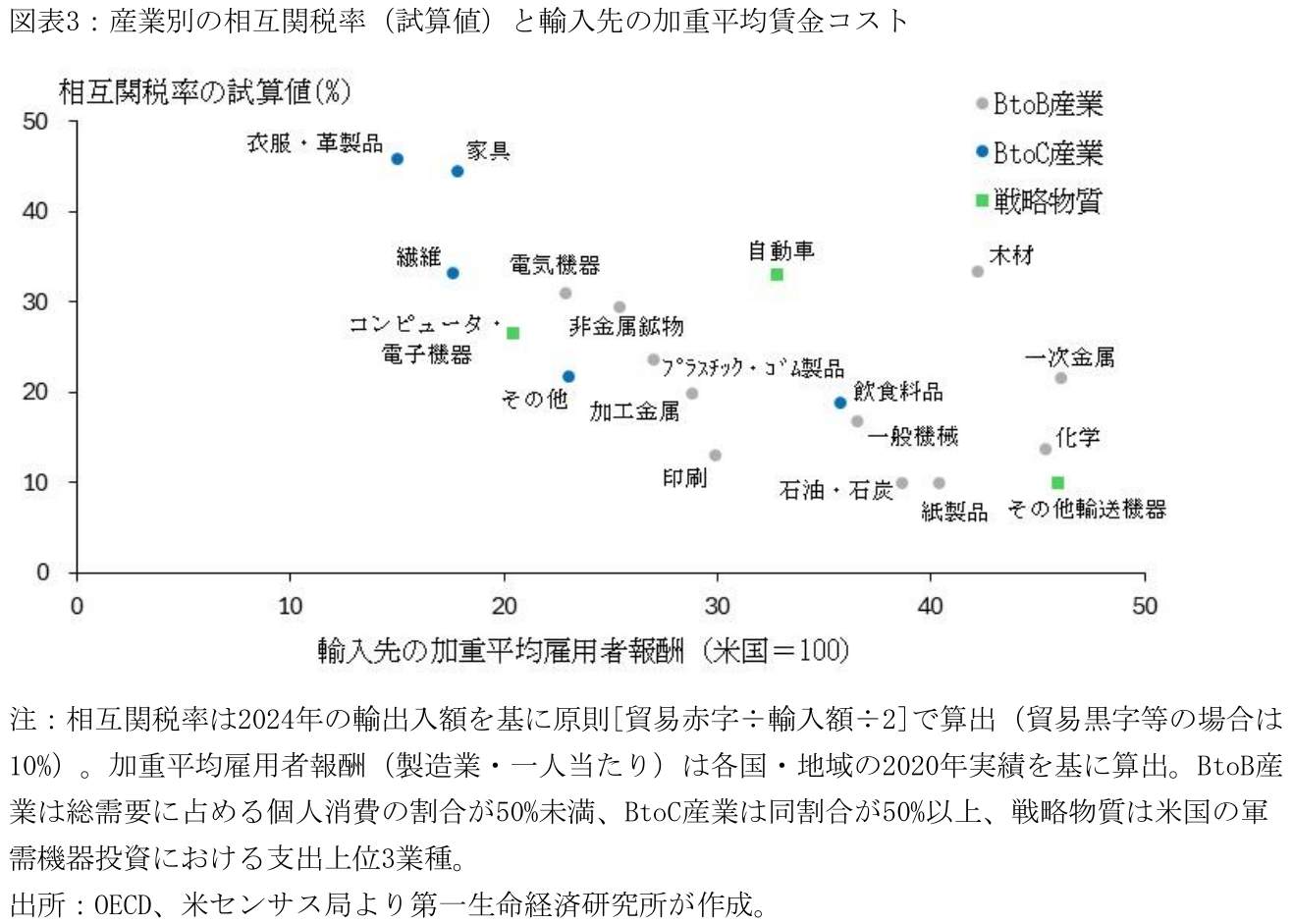

図表3は図表1を産業別に変換したものだ。縦軸は国別と同じ方法で産業別の相互関税率を試算した(原則 [貿易赤字÷輸入額÷2]だが、貿易黒字等の場合には10%)。一方、横軸は図表1における各国の製造業雇用者報酬を基に、これを産業別の輸入シェアで加重平均することで米国対比の賃金コストを概算したものである(注4)。

左上に位置する衣服・革製品や家具などは、輸入超過であり、その輸入先も賃金水準が圧倒的に低い新興国に大きく依存している。トランプ政権がこれらの産業を無理に国内に戻しても、企業が米国内生産で採算を取ることは難しいだろう。加えて、こうした品目は個人消費に総需要が集中する「BtoC産業」であり、価格急騰と購買意欲の減退は米国消費者への不満へと繋がりやすい。トランプ政権は国内への生産回帰を目指すよりも、むしろ輸出業者の値下げなどを通じ、関税負担を米国外に転嫁することを望んでいる可能性がある。

また、図表3は右肩下がりの傾向を示している。すなわち、先進国に輸入先が集中する産業(=資本集約的で労働生産性が高い産業)ほど輸入超過の度合いは弱く、米国内生産が一定の競争力を持つ。一方、こうした傾向の例外的な位置にいるのが自動車産業だ。日本を中心に輸入先の賃金コストは低くないものの、比較的近い賃金コストにある加工金属や一般機械などと比較すると輸入超過の傾向が強い。日本や欧州などの先進国の自動車メーカーが米国対比で高い競争力を持っているのが顕著だ。雇用への波及効果の強さ、及び米国における集積場所が政治的に重要なラストベルトであることも踏まえると、トランプ政権が自動車生産を米国内に戻す意向が強い可能性がうかがえる。

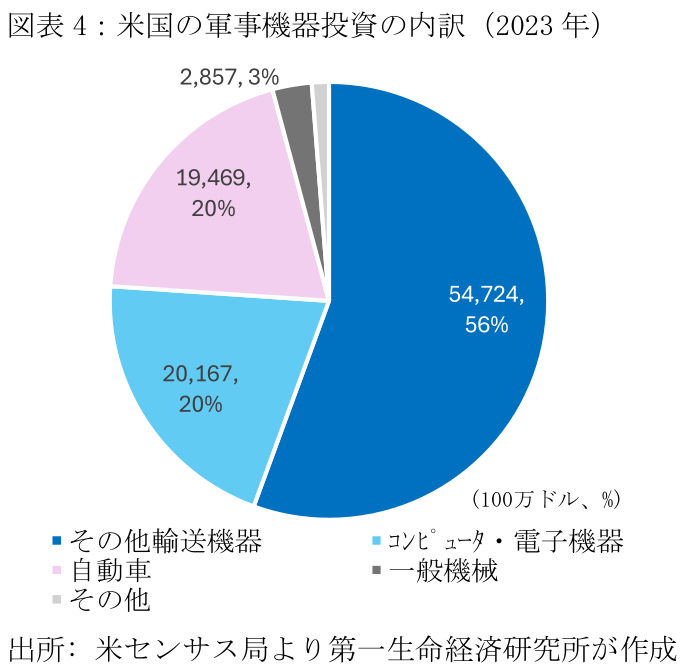

なお、トランプ政権は品目別の関税措置を通商法232条に基づいて発動している。同法は安全保障上の懸念に対処するために関税発動等を実施する権限を大統領に付与するものだ。3月12日に鉄鋼・アルミニウム、4月3日に自動車、5月3日に自動車部品への関税を発動済みであるほか、トランプ政権は今後の関税発動を見据え「銅」「木材」「半導体」「医薬品」「航空機」「重要鉱物」への調査を実施中である。各調査は発表後270日以内に完了するため、2025年内には一連の調査が完了し、関税率と具体的な対象品目が明確となる可能性がある。現時点において、トランプ政権が「どのような安全保障上の懸念を想定しているのか」は明確ではないものの、例えば連邦政府による軍需機器投資の多くは航空機や造船を中心としたその他輸送機器、自動車、コンピュータ・電子機器の3業種に集中しており、これらの品目は安全保障という目的を正当化できる余地がある(図表4)。

悩ましい日本の位置づけ

日本の対米輸出は自動車・同部品が34.1%(2024年実績)を占めており、石破政権は自動車関税等の撤廃を日米貿易交渉の基本方針としている。一方、前述したように自動車はトランプ政権が米国内に戻す意向が強い産業とみられ、税率引き下げを含む関税交渉は難航する懸念があ。また、トランプ政権が日本に対する競争優位性を高めるために、日本政府にドル安円高を要求する構図が水面下で続くリスクがある。

もちろん、関税交渉には経済問題のみなら外交関係も影響する。米国が対中包囲網を築く上で日米同盟の役割を重要視していることは交渉上のプラス要因となろう。また、関税引き上げによる自動車価格の値上げが顕在化し米国民の不満が強まれば、2026年11月の中間選挙を見据え、トランプ政権の品目別関税に対するスタンスも中期的には幾分緩和する可能性がある。

【注釈】

-

これ以外では「追加関税を交渉材料に相手国の貿易障壁を下げ、米国の輸出を拡大する」といった目的なども指摘される。

-

雇用者報酬以外では単位労働コスト(=一人当たり名目雇用者報酬÷実質労働生産性)が賃金コストを比較する代表的な指標である。しかし、新興国における労働集約的な産業を米国に移管しても機械化・自動化などが難しく、労働生産性が大幅に改善しない場合、同一製品における輸入品と国内生産の単位労働コストの差異は雇用者報酬の格差と概ね一致する。

-

例えば、生産コストに占める人件費を3割、米国における人件費が他の主要先進国の2倍と仮定すると、米国の生産コストは3割高くなる。

-

各国における同一産業の雇用者報酬を比較したものではなく、あくまで米国の輸入先における平均的な雇用者報酬であるため、特定産業における米国内外の賃金格差とは厳密に一致しない可能性がある。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:中間選挙アップデート(2026年8月) ~民主党のミシガン上院予備選で急進左派が勝利~

米国経済

前田 和馬

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治