- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.4%、NASDAQが▲0.2%で引け。VIXは17.8へと低下。

-

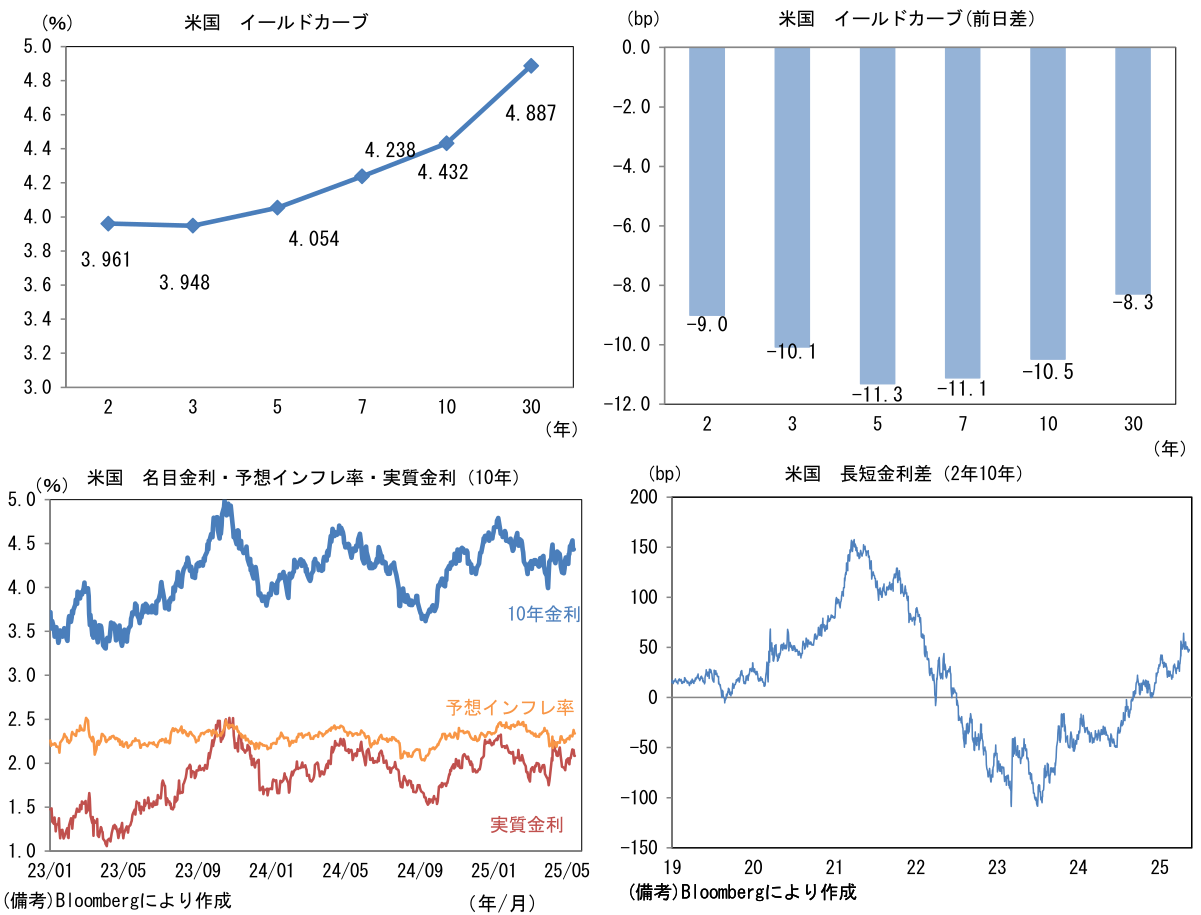

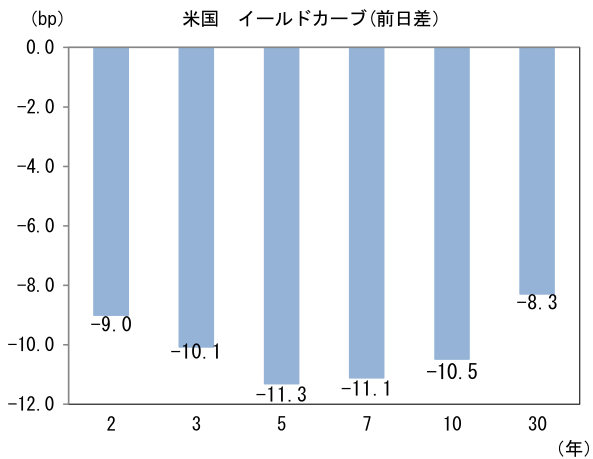

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.339%(▲3.9bp)へと低下。

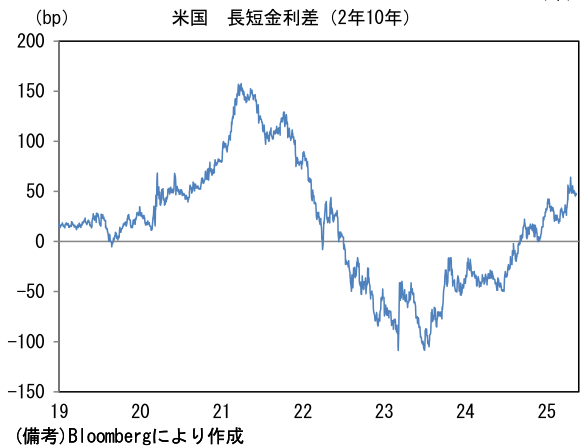

実質金利は2.084%(▲6.6bp)へと低下。長短金利差(2年10年)は+46.7bpへとプラス幅縮小。

- 為替はUSDが中位程度。USD/JPYは145後半へと下落。コモディティはWTI原油が61.6㌦(▲1.5㌦)へと低下。銅は9577.0㌦(▲29.5㌦)へと低下。金は3226.6㌦(+38.3㌦)へと上昇。

経済指標

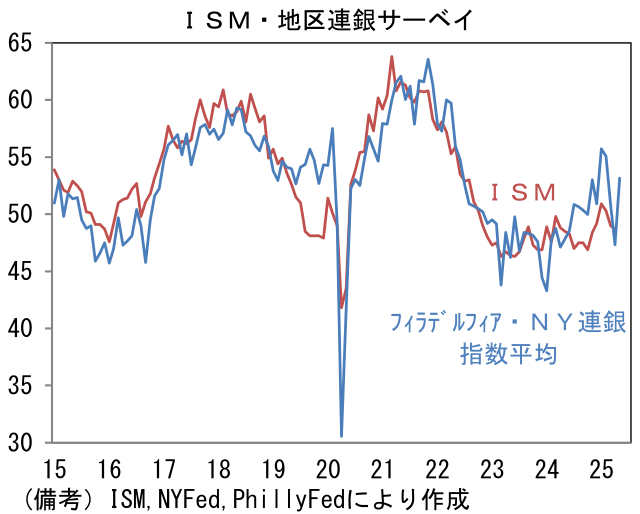

- 5月NY連銀製造業景況指数は▲9.2と4月から1.1pt低下。5月フィラデルフィア連銀製造業景況指数は▲4.0と不可解な落ち込みを示した4月(▲26.4)から持ち直した。ISM製造業景況指数のウェイトを用いてISM換算した数値は前者が51.1、後者が55.2となり両者の平均値は53.2となった。ここから単回帰分析により推計した5月のISM製造業は53.9であった。全貿易相手国に対する10%関税、中国に対する大規模関税145%、自動車と鉄鋼・アルミニウム関税25%が発動済みであった一方、各国に対する相互関税の上乗せが90日間の停止措置中であったことから、一定の駆け込み需要もあり、企業活動は全体として底堅さを維持したとみられる。

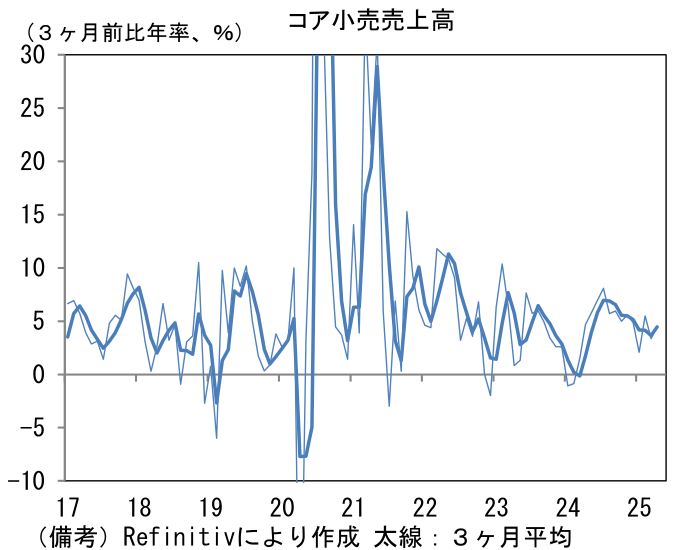

- 4月米小売売上高は前月比+0.1%となり市場予想を小幅に上回った。もっとも、GDP個人消費の算出に用いられるコア小売売上高(除くガソリン、自動車、建材等)は前月比▲0.2%と減少したが、過去2ヶ月の高い伸びを均した3ヶ月平均値でみれば+0.4%と堅調。3ヶ月前比年率では+4.5%と、少なくとも4月の段階で個人消費の足取りは底堅かった模様。もっとも、この指標は過去分の大幅修正が頻繁に発生することから単月の速報値は相当な幅を持って解釈する必要がある。

- 5月NAHB住宅市場指数は34へと4月から6pt低下。住宅ローン金利が高止まりする中、住宅市場は中古住宅販売件数がリーマンショック時の大底圏まで落ち込むなど、かなり冷え込んだ状態にある。住宅着工件数も低水準にあり、新築住宅に対する需要も停滞していることが窺える。米長期金利が高止まりしていることを踏まえると、当面の住宅市場は弱さが残存する見込み。

注目点

-

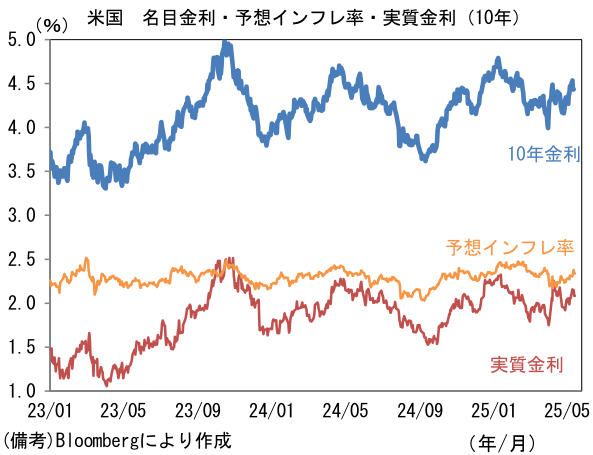

5月15日の米金融市場では5月のPPIが市場予想を下回ったことでインフレ警戒感が後退し、米国債金利はカーブ全般で大幅に低下したものの、名目10年金利は4.5%、名目30年金利は5%と節目の近辺にあり、上抜けが警戒される状況に変化はない。この間の長期金利上昇の背景にあったのは、拡張的な財政政策に対する懸念もさることながら、通商政策の不透明感緩和に伴うFedの利下げ観測後退であり、5月7日時点で3回強が織り込まれていた年内の利下げ回数は、5月16日日本時間早朝時点で2回強まで減少している。他方、インフレに対する警戒も燻ぶっていそうだが、債券市場参加者の予想インフレ率を映し出す10年BEIや5年先5年予想インフレスワップは不可解なほど安定している。関税インフレが一時的なものに終わる、或いは関税率そのものが引き下げられるとの予想形成があろう。中国工場から米国工場への生産移管などサプライチェーンの再構築に伴う持続的なインフレ圧力の発生は予想されていないと解せる。

-

5月FOMCでパウエル議長は頑なに「様子見」を続ける姿勢を示した。6月や7月といった早期の利下げに距離を置く含意があったことは明白。通商交渉の帰趨を見極める他、(関税を睨んだ)駆け込み需要とその反動が混入していない「綺麗」なデータを積み上げてから政策判断を下すという算段であろう。そうであれば、早くても7月のデータを入手してからとなる。7月のデータが公表されるのは8月以降であるから、政策判断はジャクソンホールシンポジウムを通過した後の9月FOMCが最も自然な流れになる。利下げ開始が早くても9月にずれ込むのであれば、年内の利下げは1回に留まる可能性も十分にある。

-

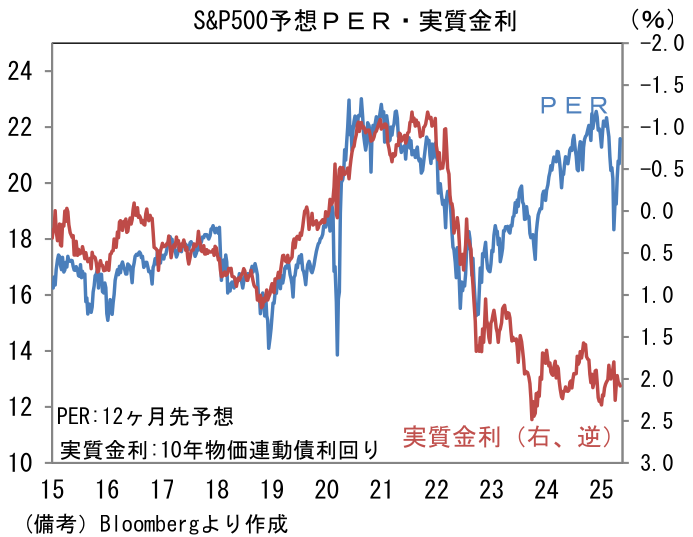

そうした中、米10年実質金利は2%を超えた状態にあり、これは株式市場に打撃を与える警戒水域にあると判断される。S&P500の予想PERは5月15日時点で21.6倍と、2月中下旬と同等の水準に回帰しており、PERでみた株式の割高感は再び強まっている。PERが既に解放記念日以前の水準に回帰していることは、株式市場が既に通商交渉の進展を「所与」にしつつあると読み替えることもできる。当面の米国株は、中国や英国以外の国々で通商交渉が一段と進展することで、マクロ環境(≒EPS成長率)の見通しが明るくなる一方で、金融緩和に対する期待が剥落し、上値が重くなると予想される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般