- 要旨

-

-

日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.8%、NASDAQが▲0.9%で引け。VIXは24.8へと上昇。

-

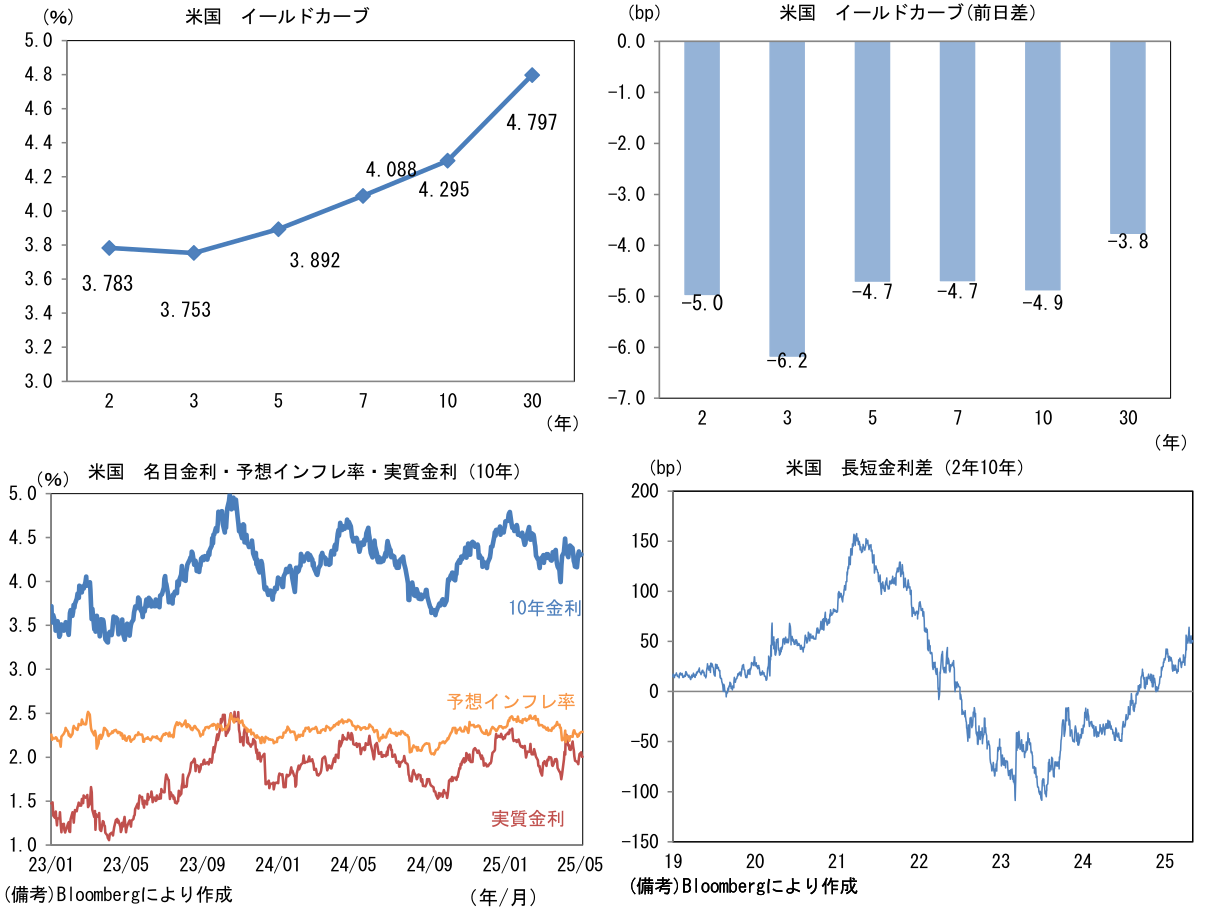

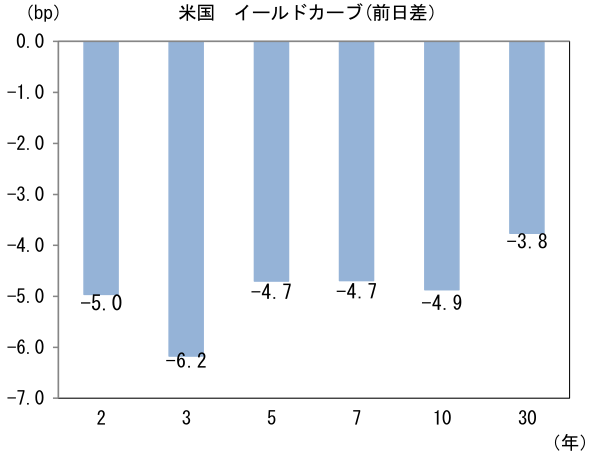

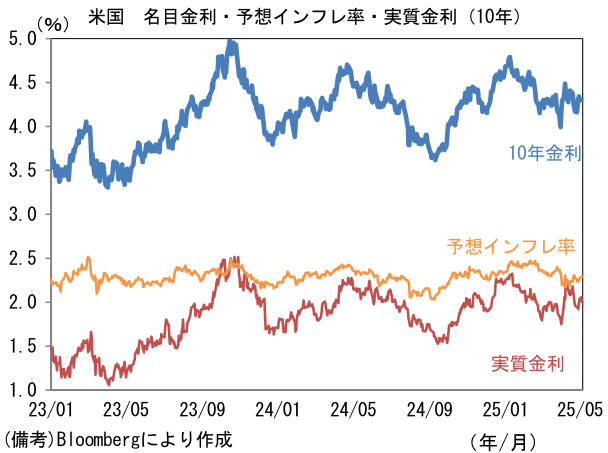

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.289%(+0.4bp)へと上昇。

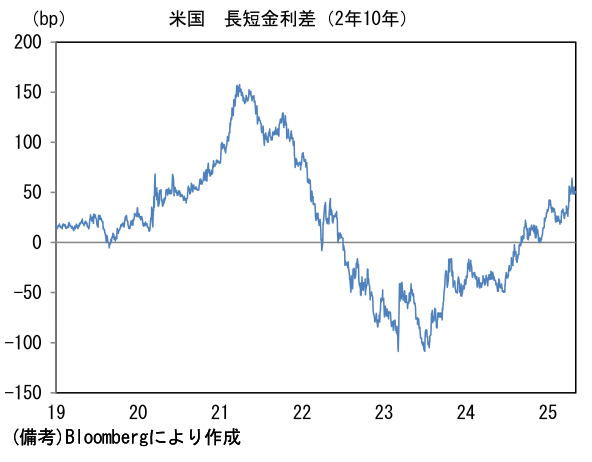

実質金利は2.006%(▲5.1bp)へと低下。長短金利差(2年10年)は+50.8bpへとプラス幅拡大。 -

為替はUSDが全面安。USD/JPYは142半ばへと下落。コモディティはWTI原油が59.1㌦(+2.0㌦)へと上昇。銅は9538.0㌦(+172.5㌦)へと上昇。金は3422.8㌦(+100.5㌦)へと上昇。

経済指標

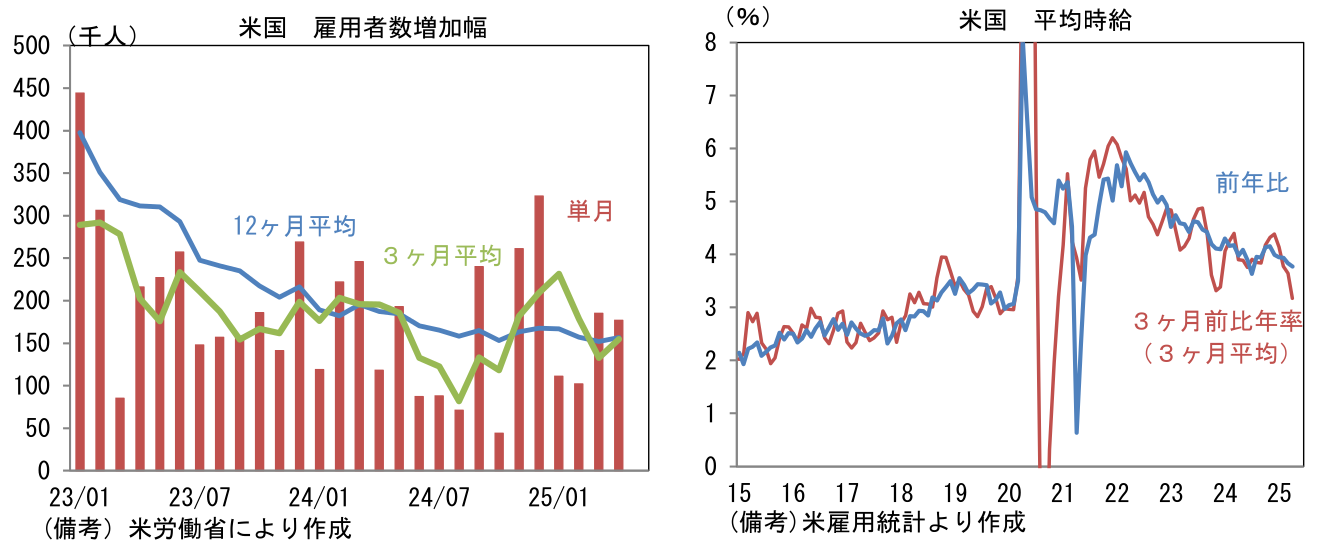

- 4月米雇用統計によると雇用者数は前月比+17.7万人と市場予想(+13.8万人)を上回った。過去2ヶ月分は合計▲5.8万人分が下方修正されたものの、3ヶ月平均値では+15.5万人と失業率を安定させるために必要な水準を満たした。3月のJOLT求人統計から読み解く限り、求人を絞る一方で解雇を控えめにする企業行動が窺える。失業率は4.2%で不変。ただし、労働参加率(62.48%→62.63%)の上昇を伴っており、実体としては改善傾向にあると言える。この間、平均時給は前年比+3.77%へと小数点2桁レベルでは低下し、瞬間風速を示す3ヶ月前比年率(3ヶ月平均)では+3.17%まで鈍化した。3月から4月にかけては「解放記念日」があったが、雇用統計に非連続な変化は観察されなかった。雇用関連統計への影響は90日の停止措置中にある相互関税の帰趨が判明してくるであろう6月頃からではないか。このように労働市場の変調が統計に表面化していないことは、5月FOMCにおける金融政策の現状維持を正当化する。パウエル議長は、トランプ大統領からの外圧をやり過ごし、通商交渉とインフレの帰趨を見極めるまで利下げの判断を待つ姿勢を維持するのではないか。

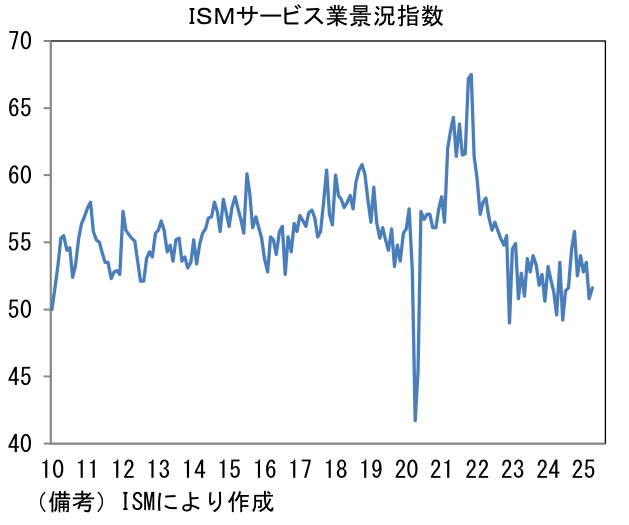

- 4月ISMサービス業は51.6と3月から0.8pt改善。事業活動(55.9→53.7)はやや低下したものの、新規受注(50.4→52.3)は上昇しており、雇用(46.2→49.0)も持ち直した。通商政策の不透明感は燻るものの、駆け込み需要への対応もあって現時点で企業活動が委縮する様子は窺えない。

注目点

-

日銀の金融政策を巡っては、トランプ関税によって利上げが先送りされるとの見方が増えている印象だが、筆者は7月の可能性を維持しつつ10月までに利上げがあると予想する。

-

第一に今回の展望レポート示された慎重な経済・物価見通しは「暫定値」の意味合いが強い。したがって、関税交渉の帰趨が確認できれば、見通しは上方修正される可能性があり、利上げに前進することになる。

-

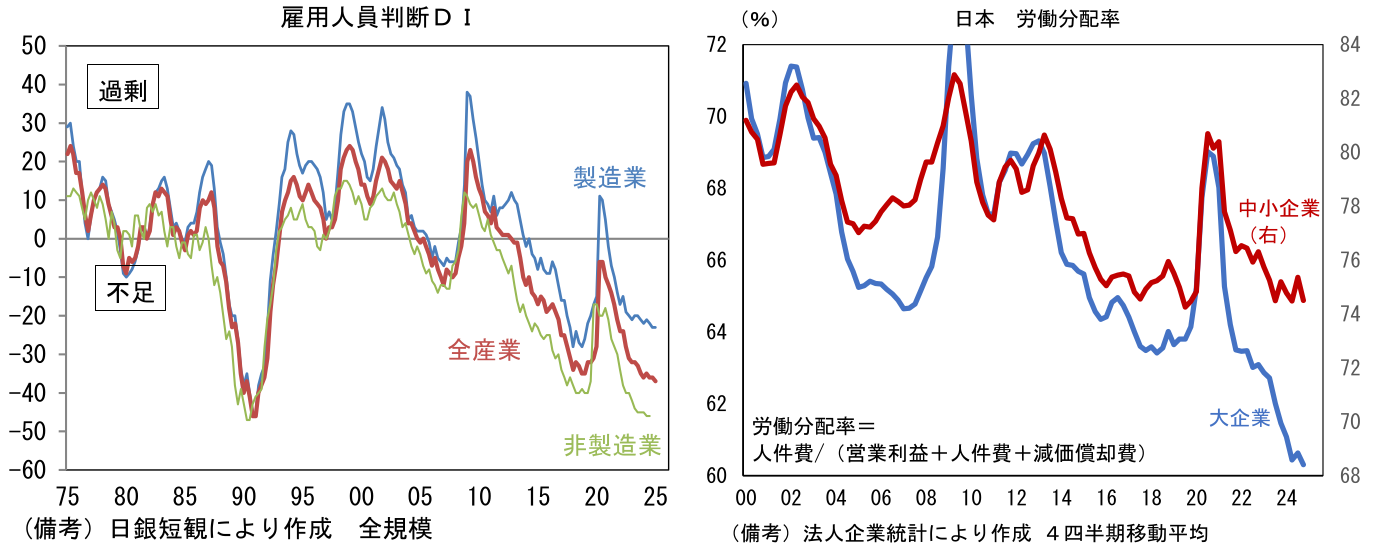

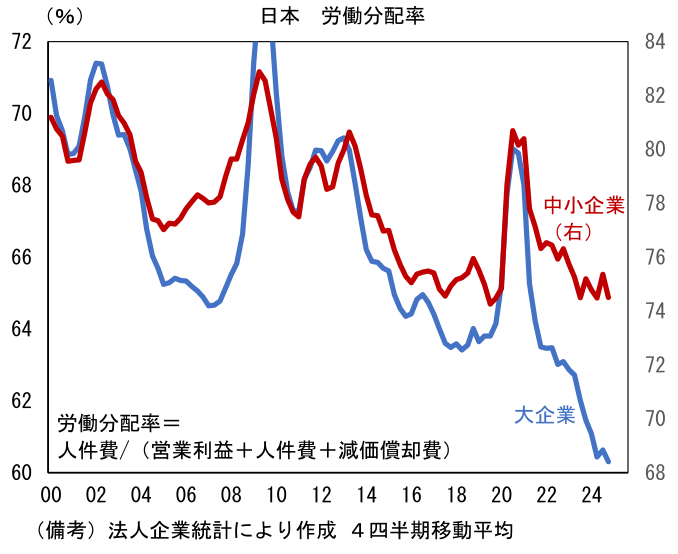

日銀は、賃金と物価の好循環が一時的に弱まるとの見方を示し、その背景説明として展望レポート(5月1日公表分および植田総裁の記者会見)では、本邦製造業の収益圧迫に伴う今冬のボーナスや来年の春闘に下押し圧力が加わる恐れがある旨を説明した。また5月2日に発表された展望レポート全文にも「わが国の労働市場では、製造大企業が春季労使交渉における世間相場に与える影響力は大きいことが知られているだけに、海外経済の減速に伴う製造大企業の収益減少が、人手不足感の強さによって高まってきた賃金上昇モメンタムにどの程度の悪影響を及ぼすか、不確実性は高い」との記述があった。賃上げの「機運」を高める上で製造業の存在感が大きいのは事実であり、その点において特に自動車関連の企業収益は来年の賃金に影響を及ぼし得る。もっとも、人手不足由来の賃金上昇圧力は主に非製造業で発生しており、しかも人手不足は不可逆的な色彩を帯びている。また、大企業を中心に労働分配率が低下基調にあることを踏まえれば、賃上げの余力は相応に存在すると思われる。日銀が示した見通しは、成長率の下振れが賃金を直撃し、基調的な物価上昇率が足踏みする構図であったが、賃金と関税の直接的影響はそれほど明確ではない可能性がある。また製造業の収益についても、関税を本邦企業がどれだけ自らの収益で吸収するかは未知数であり、現地価格への転嫁が進めば、収益の下押しは限定的となり、国内の賃上げにさほど影響を与えないことになる。

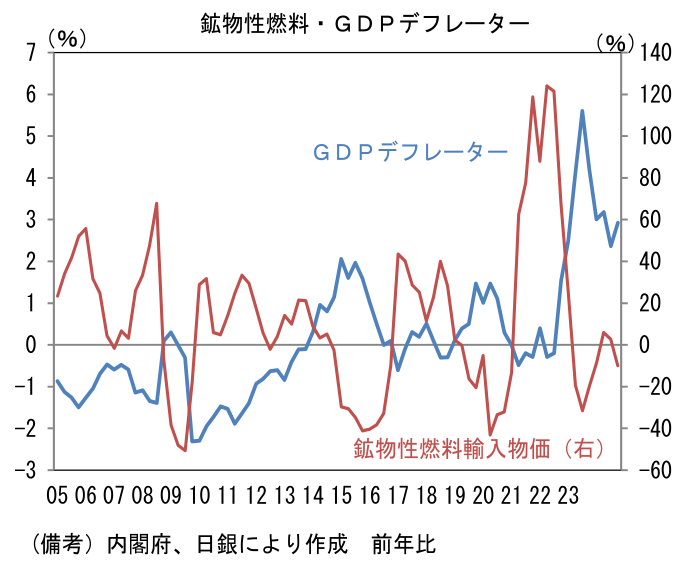

- また総裁記者会見では、あまり大きく取り扱われなかったが、物価見通し引き下げの要因が原油価格の前提見直しであったことも重要だろう。原油価格下落は消費者物価を下押しする反面、交易条件の改善を通じて、GDPデフレーターを押し上げるため、必ずしもデフレ的ではない。生活必需品の値下がりによって裁量的支出が増加し、個人消費が拡大すれば、GDP成長率は押し上げられ、それは時差を伴ってインフレ圧力に変換される。また、野菜・果物を中心に生鮮食品の価格が落ち着くと期待されることも重要。人件費や輸送費の上昇もあって一昨年以下の水準に戻る可能性は低いとはいえ、極端な生育不良に見舞われなければ、消費者物価(総合)を下押しする。短期的にCPI上昇率は下がるが、実質的な購買力増加に支えられ、時差を伴って基調的なインフレ率は上向くと考えられる。米価の高止まりは懸念事項であり、植田総裁も「誤算」であったと認めたが、今秋以降に価格が落ち着くのであれば、それもまた短期的にはCPI上昇率を下押しするものの、やや長い目でみれば、成長率の押し上げを通じて基調的インフレ率を押し上げる要因になり得る。原油、食料の落着きは「インフレーショナリーな価格下落」とも言うべき解釈が必要であり、必ずしもデフレ的とは言えない。これらを踏まえると、日銀の利上げ局面が終了したとは考えにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般