- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。(修正検討中)

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲3.5%、NASDAQが▲4.3%で引け。VIXは40.7へと上昇。

-

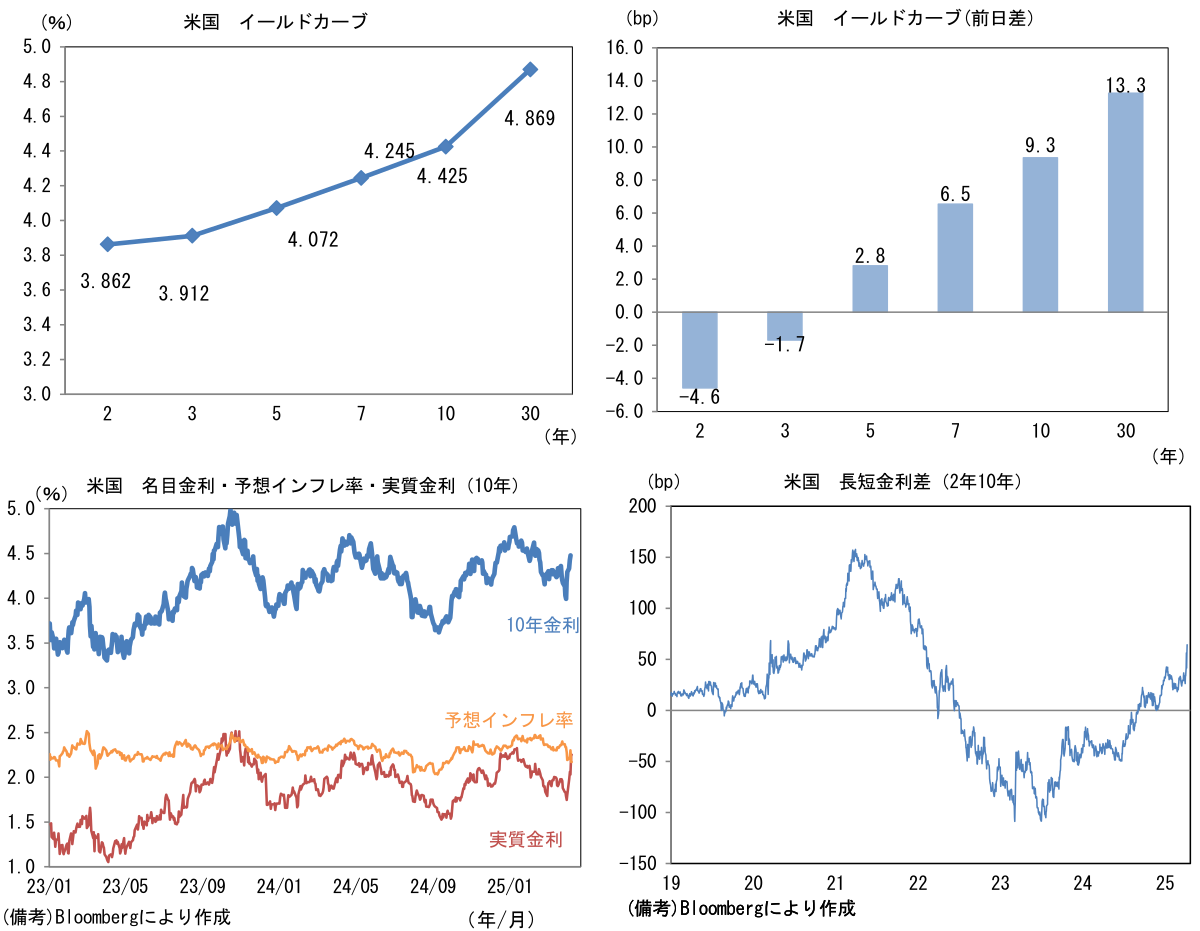

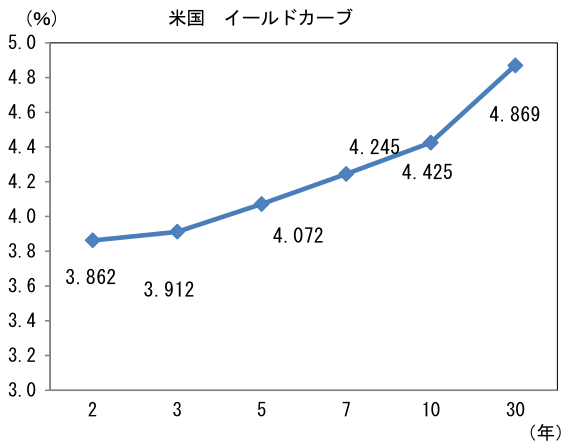

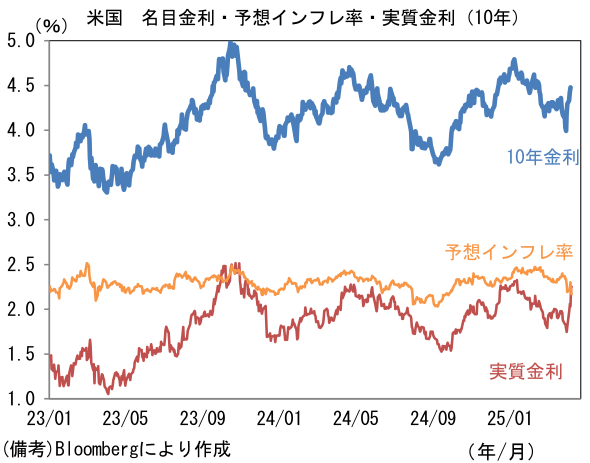

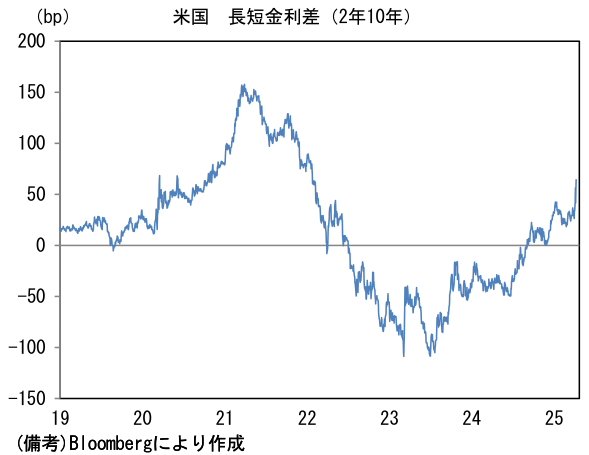

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.172%(▲13.0bp)へと低下。実質金利は2.251%(+22.0bp)へと上昇。長短金利差(2年10年)は+55.3bpへとプラス幅拡大。

-

為替はUSDが軟調。USD/JPYは146近傍へと低下。コモディティはWTI原油が60.1㌦(▲2.3㌦)へと低下。銅は8988.0㌦(+375.0㌦)へと上昇。金は3155.2㌦(+98.7㌦)へと上昇。

注目点

-

トランプ政権が相互関税の90日間の先送り(報復関税を実施しない国・地域)を決定した背景に米長期金利の急変動がある。実際、トランプ大統領は朝令暮改で関税発動を延期した理由について、9日の日本時間午後に米長期金利が急騰したことに触れ「人々は少し神経質になって、ちょっと怖がっていた」と語った。トランプ関税が引き起こした世界経済への不安を受け、金に並ぶ安全資産とも認識されている米国債の不安定化がトランプ大統領に自制を促した形だ。

-

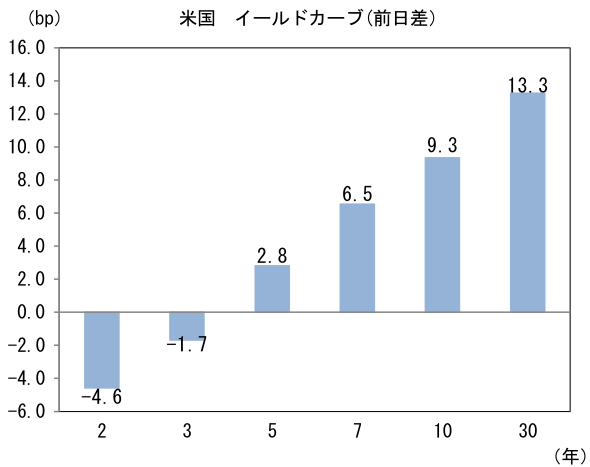

米長期金利は上昇基調にある。予想インフレ率と実質金利に分解してみると、前者は横ばい、ないしは低下。実質金利は顕著な上昇基調にある。4月1日を起点にすると10年金利は25.6bp上昇、その内訳は予想インフレ率が▲16.4bp、実質金利が+42.0bpとなっている(グラフは上記記載)。関税インフレが懸念される中、予想インフレ率の低下は解せない面もあるが、長期的にみれば、1回限りの関税引き上げはインフレに影響を与えないと債券投資家が判断しているということになる。また交渉により関税が引き下げられるとの思惑もあろう。実質金利上昇は、Fedが関税引き上げの帰趨を見極めるまで利下げを先送りするとの観測が背景にあるとみられる。Fedは、景気減速とインフレ率加速の板挟みとなり、関税交渉の大勢が判明しない限り、動くに動けない状態がつづくのではないか。

-

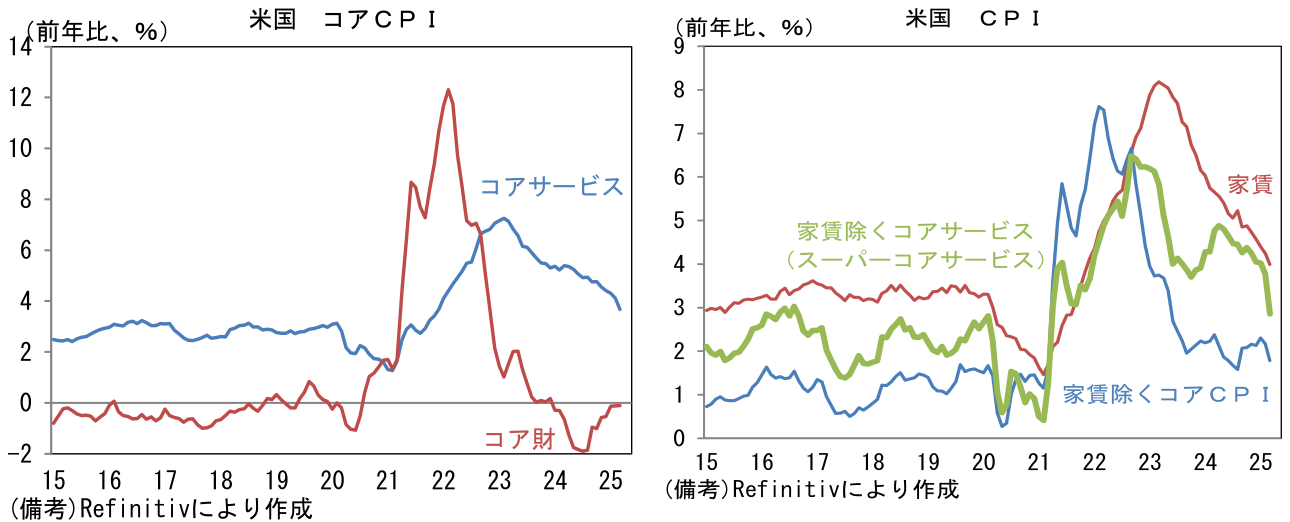

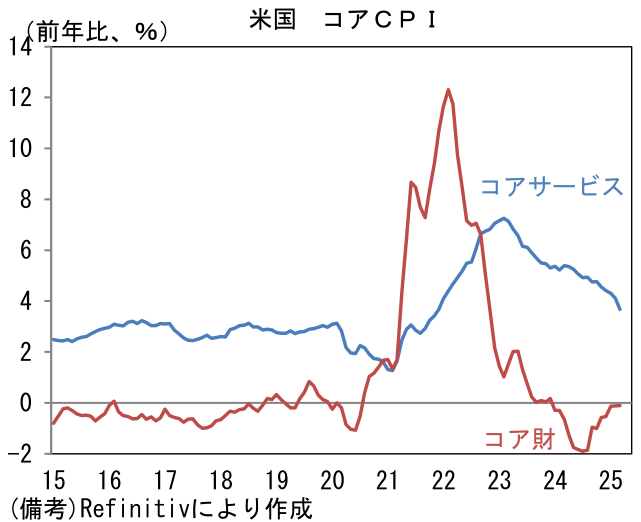

長期の予想インフレ率が安定している一因として、直近の実績インフレ率が安定していることも重要。4月10日に発表された3月CPIは前月比▲0.1%、前年比+2.4%となり、前年比伸び率は2月から0.4%pt鈍化した。食料、エネルギーを除いたコアCPIは前月比+0.1%、前年比+2.8%となり、前年比伸び率は2月から0.3%pt鈍化。対中関税の本格発動前のデータではあるものの、インフレ沈静化の進展を示す結果であった。これまでの関税を巡る動きを概観すると、3月4日に中国からの輸入品に対する20%ptの追加関税に加えて、カナダとメキシコからの輸入品に対する25%ptの追加関税(USMCA規定品は除く)を発動し、3月12日に鉄鋼・アルミニウムに対する25%ptの関税が発動済みである。

-

コア財物価は前月比+0.1%、前年比+0.1%となり、関税影響は観察されなかった。自動車関税の引き上げを見越し3月は新車販売台数が増加するといった動きがみられたが、中古車価格は前月比▲0.7%と大きな動きはみられなかった。衣料品も同+0.4%と比較的落ち着いていた。

-

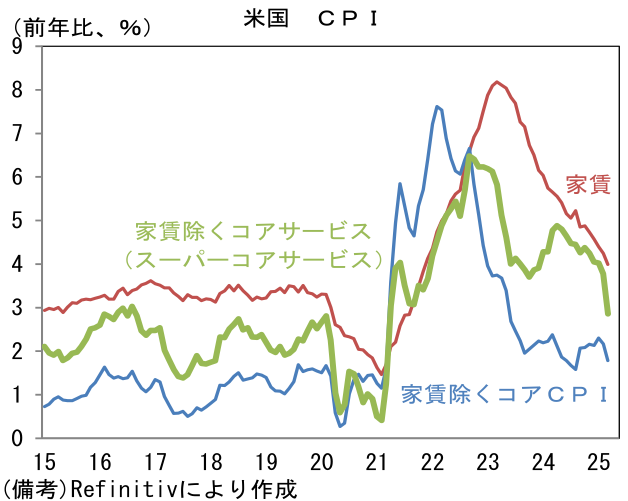

コアサービスは前月比+0.1%、前年比+3.7%となった。家賃が前月比+0.2%、前年比+4.0%と減速基調を維持したことが効いた他、家賃を除くコアサービス、いわゆるスーパーコアサービスが前月比▲0.24%、前年比+2.86%と明確に減速した。

-

以上見てきたように、3月CPIはやや出来過ぎの印象もあるが、インフレ圧力は緩和している。もちろん、今後の対中関税(145%)と世界一律関税(10%)が財物価を押し上げる公算が大きい。3月CPIは関税前夜のインフレ動向を示す「史料」に過ぎない面はあるが、それでも家賃を中心に、関税との直接的関係が希薄なサービス物価が低下基調にあることは朗報であろう。

-

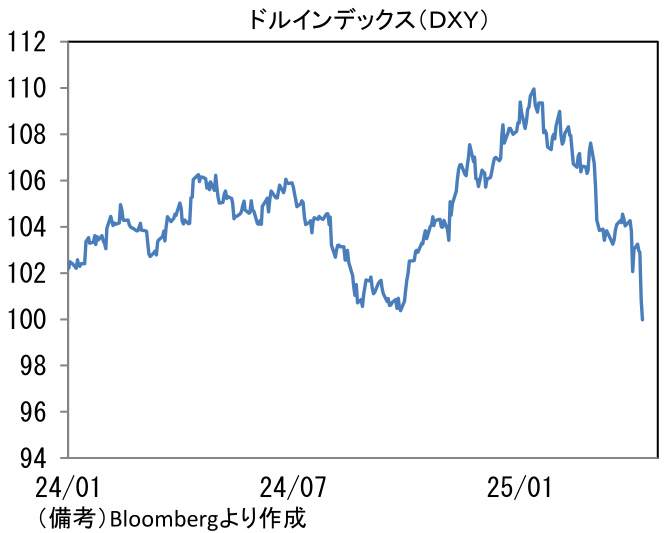

こうしたインフレ実績にもかかわらず、米長期金利は上昇傾向にある。そして不気味なことに、この間ドルは主要通貨に対して下落し、ドルインデックス(DXY)は下げ足を強めており、米国は株安、債券安、ドル安のトリプル安状態にある。トランプ大統領はドル安論者として知られているが、それは飽くまで米製造業の国際競争力を高める点においての志向であり、基軸通貨としてのドルの地位を脅かすようなドル売りとは全く意味が異なる。米国がドルの覇権を自ら放棄するとは到底考えにくい。

-

その点、現在の米国はEU、アジア諸国との軋轢に加え、中国との対立を激化させており、そうした下で進むドル安は、ここ数年の世界的なドル離れを加速させる事態に発展し得る。外貨準備に占めるドルの割合はIMFによれば、2000年頃まで70%を超えていたものが、2024年末時点では60%を割り込んでいる。ここ数日の米国債急落は、金融市場の混乱によって悲鳴を上げた投資家の換金売り、投げ売りが主因とみられ、必ずしも米国離れを示唆するものではないが、トランプ政権に自制を迫るほど不気味であったことは間違いない。

-

米国債の値動きが不安定な状態にあると、今後予想される減税策の発表に際して、長期金利が急上昇する、もしくは減税政策を発表できないという事態を招きかねない。関税を引き上げ、脱グローバル化を目論む米国の姿勢に変化はないにしても、米国債の不安定を無視できない以上、その速度はトランプ政権の理想よりかはゆっくりとしたものになるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般